3. Внешние эффекты и неэффективное распределение ресурсов

Как уже отмечалось (тема 11, п. 3), эффективное распределение ресурсов осуществляется при таком выпуске, когда цены товаров равны предельным затратам (Р=МС). Однако, рынок не учитывает предельные внешние затраты, если производители не оплачивают ряд потребляемых ими ресурсов. Так химический комбинат, сбрасывающий отходы в озеро, фактически бесплатно использует воду, ухудшая положение отдыхающих, рыбоводческих фирм и т.д.

Таким образом, при существовании отрицательных внешних эффектов предельные частные издержки оказываются ниже предельных социальных издержек. Иными словами, производители принимают решения об объемах выпуска, основываясь на заниженных затратах (рис. 16-5):

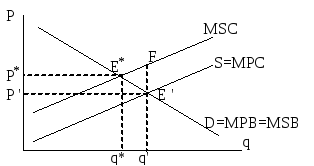

Рис. 16-5. Внешние издержки и потери общественного благосостояния

Общественно-эффективный выпуск (q*) соответствует точке пересечения кривых предельной социальной выгоды (MSB) и предельных социальных затрат (MSC). При этом равновесная цена должна быть Р*. Однако на рынке равновесие достигается в точке пересечения функций рыночного спроса и предложения (т. Е'). При этом функция предложения отражает лишь предельные частные издержки.

Поскольку предельные внешние затраты не оплачиваются и не учитываются рынком, фактическое производство определяется точкой пересечения кривых предельной частной выгоды1 (МРВ) и предельных частных затрат (MPC). Значит, фактический выпуск (q') будет больше эффективного, при заниженной цене (Р') на данный товар. Иными словами, отрасль использует слишком много производственных ресурсов в сравнении с их оптимумом. Площадь треугольника E*FE' составляет общественные потери мертвого груза, возникающие из-за неоплаты предельных внешних затрат.

Эффективное распределение ресурсов не достигается и при положительных внешних эффектах. В данном случае рынок не учитывает предельные внешние выгоды. Например, если рядом с пасекой имеется поле гречихи, прибыль пчеловода возрастает, но на доходах производителей гречихи этот факт никак не отражается. Следовательно, предельные частные выгоды от производства товаров, приносящих положительные внешние эффекты, оказываются ниже социальных выгод (рис. 16-6):

Рис. 16-6. Внешние выгоды и потери общественного благосостояния

Здесь, как и в предыдущем случае, общественно-эффективный выпуск соответствует точке пересечения кривых MSC2 и MSB и составляет q* при цене Р*. Фактическое же производство (q') оказывается ниже, т.к. определяется точкой пересечения кривых рыночного спроса и предложения. Последние отражают лишь предельные частные выгоды (МРВ) и предельные частные затраты (МРС). Поскольку частные выгоды в данном случае меньше общественных выгод и не учитываются рынком, отрасль недоиспользует ресурсы, производя слишком мало продукции. Площадь треугольника E*FE' составляет общественные потери мертвого груза, возникающие из-за неоплаты рынком предельных внешних выгод.

4. Интернализация внешних эффектов

Сущность проблемы внешних эффектов состоит в неэффективном размещении ресурсов в экономике вследствие расхождения частных и социальных издержек либо частной и социальной выгоды. В результате в одних отраслях производится слишком много, а в других – слишком мало продукции в сравнении с общественно-эффективным выпуском.

Решение данной проблемы состоит в интернализации внешних эффектов, т.е. в их трансформации во внутренние. Это означает заставить производителей негативных эффектов оплатить возникающие по их вине внешние издержки и тем самым возместить третьим лицам получаемый ими ущерб. Это означает также оплату внешних выгод – выплату компенсаций производителям положительных эффектов за счет их получателей.

Как решить проблему внешних эффектов на практике? В ряде случаев это можно сделать на основе сугубо рыночных отношений без государственного вмешательства. Известны следующие способы:

1. Внешние эффекты возникают из-за отсутствия прав собственности на ресурс. В результате использование такого ресурса не находит отношения в рыночных сделках. Можно, следовательно, интернализировать внешние эффекты путем установления прав частной собственности на ресурсы и разрешения свободно торговать этими правами. Это и утверждает знаменитая теорема Коуза. Она гласит: «Когда права собственности четко определены, а трансакционные издержки1 близки к нулю, частные и социальные издержки будут одинаковы независимо от распределения прав собственности между экономическими агентами».

Предположим, на стыке двух дачных участков расположен симпатичный пруд. Вы предпочитаете использовать его для купания, а сосед – для разведения уток. Пусть пруд принадлежит Вам. Тогда Вы разрешите соседу использовать его только в том случае, если он компенсирует нанесенный Вам ущерб. В конечном счете, воду будет использовать тот, для кого она представляет наибольшую ценность: или сосед как фермер или Вы как отдыхающий. Это означает, что вода используется оптимально. С точки зрения общественно-эффективного использования воды ничего не изменится, если пруд изначально принадлежит соседу. Тогда уже Вам придется предлагать ему компенсацию за право купания в чистой воде. Если Вы цените воду как ресурс для отдыха выше, чем сосед ценит ее как ресурс для фермерства, то она – Ваша. И наоборот.

В Приложении к этой теме помещена статья шведского эксперта, показывающая, как введение четких прав собственности на природные ресурсы помогает защите окружающей среды.

Однако на практике такой идеал не всегда достижим. Очень часто установить права частной собственности невозможно (как определить, например, кому принадлежат чистый воздух или река Волга?). Бывает и так, что право собственности определимо, но воспользоваться им трудно. Допустим, Вы – собственник большого водоема, на берегу которого любят отдыхать окрестные жители, получающие, тем самым, положительный внешний эффект. Вполне вероятно, они не отказались бы заплатить за это, но с кем конкретно Вам следует вести переговоры, как обеспечить защиту от «безбилетников»? Теоретически такие вопросы решаемы, но на деле связанные с этим затраты могут превысить выгоды. Устранить внешний эффект в таких случаях на основе рыночных отношений невозможно.

2. Другой способ устранения внешних эффектов состоит в объединении производителей и получателей внешних эффектов в одно целое. В этом случае внешние затраты (выгоды) автоматически становятся внутренними. Представим, что жители прибрежного поселка сами организуют животноводческую ферму. Они, следовательно, получают выгоду в качестве продавцов мяса, но несут убытки из-за того, что привлекательность водоема для отдыха понижается. Однако в данном случае, как рачительные хозяева, жители поселка ограничат производство мяса уровнем, при котором положительная разница между соответствующими выгодами и убытками будет максимальной. Это и означает общественно-эффективное использование ресурсов.

3. Очень часто проблема внешних эффектов решается на основе общественных обычаев – моральных норм, традиций и проч. Воспитанный человек, например, просто не позволит себе выгуливать собаку на детской площадке или бросать окурки с балкона и т.п.

Когда внешние эффекты устойчиво существуют в экономике, к решению этой проблемы необходимо привлечь государство. Существуют следующие способы государственного воздействия на внешние эффекты:

1. Введение корректирующих налогов и субсидий. Корректирующий налог (налог Пигу) – это налог, увеличивающий предельные частные издержки до уровня предельных социальных издержек (рис. 16-7).

Рис. 16-7. Корректирующий налог и его последствия

Пусть некоторое производство сопряжено с выбросом вредных веществ в атмосферу. При этом каждая единица выпуска сопровождается нанесением ущерба окружающей среде на сумму t руб. (предельные внешние издержки). Государство облагает соответствующие предприятия потоварным налогом Пигу на эту сумму. В результате кривая предельных частных издержек (МРС) уходит вверх на величину налога и совпадает теперь с кривой предельных социальных издержек (MSC=MPCt). Внешние издержки становятся, таким образом, внутренними для предприятий, и производство падает до общественно-эффективного уровня (q*) при росте цены с P' до P*.

Важно уяснить, что налог Пигу не устраняет полностью вредные выбросы (после его введения общий ущерб от выбросов, равный сумме налогового сбора, составляет площадь P*E*TK), но уменьшает их и заставляет компенсировать ущерб.

Отличие налога Пигу от обычного налога состоит в том, что последний сокращает выпуск в сравнении с общественно-эффективным и ведет к потерям мертвого груза (тема 4, п. 5). Налог Пигу, напротив, устраняет эти потери.

Корректирующая субсидия – платеж производителям или потребителям товара, потребление которого создает положительный внешний эффект.

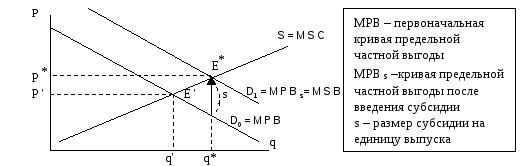

Признано, например, что учащиеся приносят пользу не только себе, но и окружающим – создают для них положительный внешний эффект. Поэтому государство выплачивает студентам стипендии из общественных фондов. В результате кривая спроса на образование смещается вверх на величину предельной внешней выгоды (субсидии на единицу выпуска) и совпадает с кривой предельной социальной выгоды (рис. 16-8):

Рис. 16-8. Корректирующая субсидия и ее последствия

Возрастание спроса под воздействием корректирующей субсидии ведет к росту производства до общественно-эффективного уровня (q*). При этом цена товара возрастает с P' до P*.

Корректирующие налоги и субсидии легко ввести в теории, но крайне сложно – на практике. Основная проблема при этом состоит в оценке действительной величины внешнего эффекта, особенно в долгосрочной перспективе.

2. Государство корректирует внешние эффекты также посредством административного регулирования. Оно осуществляется, например, в установлении предельно допустимых норм вредных выбросов в окружающую среду. Здесь важно оценить общественно-эффективный уровень сокращения выбросов (рис. 16-9):

Рис. 16-9. Общественно-эффективное сокращение вредных выбросов

По оси Х откладываем процент сокращения вредных выбросов, который может меняться от нуля до 100%. Ясно, что очистка окружающей среды, с одной стороны повышает общественное благосостояние, а с другой – требует затрат. Поэтому по оси Y откладываем предельные социальные затраты на очистку (MSC) и предельную социальную выгоду от очистки (MSB).

Кривая MSB является убывающей, поскольку при небольшом проценте сокращения выбросов (соответственно очень высоком загрязнении окружающей среды) общественная выгода от уменьшения выбросов на 1% является высокой. Напротив, при достижении значительного уменьшения выбросов их сокращение еще на один процент представляется для общества не столь важной.

В отношении кривой MSC – все наоборот. В начале затраты на каждый следующий процент сокращения выбросов очень малы: достаточно установить самые примитивные очистные сооружения. Однако, чем больше сокращены выбросы, тем дороже обходится каждый дополнительный процент их уменьшения. Поэтому кривая MSC направлена снизу вверх.

Точка пересечения кривых MSB и MSC дает нам общественно-эффективный процент сокращения выбросов (q*). Дальнейшее их уменьшение не оправдано, поскольку каждый следующий процент обойдется обществу дороже, чем получаемая от этого выгода.

Предположим, власти установили предельный уровень выбросов, превышать который запрещено под угрозой серьезных санкций. Проблема, однако, в том, что до достижения данного критического уровня фирмы могут загрязнять окружающую среду совершенно бесплатно. Еще одна проблема в том, что стандартные нормы не учитывают объективные различия в затратах на очистку у разных фирм.

В связи с этим контроль за загрязнением с помощью единых норм может вести к потерям общественной эффективности. Более оправдано установление гибких норм, учитывающих особенности разных предприятий, но такие нормы трудно рассчитать. Иногда власти вообще запрещают вредные выбросы (например – курение в общественных местах), будучи не в состоянии сколько-нибудь точно оценить их долговременные последствия.

3. Еще одно средство государственного регулирования внешних эффектов, применяемое в западных странах, состоит в создании рынков прав на загрязнение. Рассчитывается оптимальный уровень сокращения вредных выбросов и выпускается соответствующее количество лицензий на загрязнение. Затем эти лицензии продаются с аукциона. Фирмы, для которых цена лицензий оказывается слишком высокой, ставят очистные сооружения или сокращают производство. «Зеленые» также могут участвовать в аукционах, выкупая лицензии и уничтожая их.

Данный способ регулирования считается наиболее эффективным. Но все опять же упирается в проблему определения общественно-оптимального уровня загрязнения окружающей среды.

В условиях глобализации экономики проблема сокращения вредных выбросов требует координации усилий на международном уровне. В 2005 г. вступил в действие Киотский протокол, ратифицированный 35 странами, в т.ч. и Россией. Страны-участники обязались к 2012 г. сократить выбросы парниковых газов в атмосферу в среднем на 5% в сравнении с 1990 г. (Россия обязалась сохранить выбросы на прежнем уровне). При этом страны, допустившие меньшие выбросы в сравнении с установленными квотами, могут продавать сэкономленные выбросы другим государствам. Особую роль в сбережении окружающей среды призваны сыграть т.н. «проекты совместного осуществления». В нашей стране они подразумевают передачу иностранным инвестором энергосберегающих технологий российскому предприятию в обмен на т.н. «единицы сокращенных выбросов», полученные от реализации проектов.

В то же время Россия пока плохо использует возможности, предоставленные Киотским протоколом. К концу 2010 г. ни один из проектов совместного осуществления еще не заработал, хотя Министерство экономики провело два конкурса, отобрав на них более 30 проектов с потенциальным объемом сокращений около 70 млн. тонн вредных выбросов.

Сегодня активно обсуждаются вопросы заключения посткиотсткого соглашения, рассчитанного на период до 2020 г. Более 100 стран уже согласились более-менее существенно уменьшить свое негативное воздействие на окружающую среду. Так Китай, являющийся мировым лидером в «производстве» парниковых газов, намерен сократить их выбросы на единицу ВВП на 40-45% к 2020 г. по сравнению с 2005 г. и увеличить долю возобновляемой энергетики до 15%. США готовы сократить выбросы на 17% от уровня 2005 г., а ЕС – на 20-30% от уровня 1990 г. Россия предполагает с оговорками сократить выбросы на 15-25% от уровня 1990 г.