Закон предложения

Анализ рыночного механизма будет односторонним без рассмотрения предложения, характеризующего экономическую ситуацию на рынке не со стороны покупателя, как спрос, а со стороны продавца.

Предложение - это совокупность товаров и услуг, которые находятся на рынке, и которые продавцы готовы продать покупателю по данной цене.

Величина предложения — это количество товаров и услуг, которое продавцы готовы продать в данное время, в данном месте и при данных ценах, но величина предложения не всегда совпадает с объемом производства и объемом продаж на рынке.

Цена предложения — это прогнозная минимальная цена, по которой продавец согласен продать определенное количество данного товара.

Объем и структура предложения характеризует экономическую ситуацию на рынке со стороны продавцов (производителей) и определяется размерами и возможностями производства, а также той долей товаров, которая направляется на рынок и при благоприятных экономических стечений обстоятельств может быть приобретена покупателями. К товарному предложению относят все товары, находящиеся на рынке, и в том числе относят товары находящиеся в пути.

Объем предложения, как правило меняется в зависимости от цены. Если цена окажется низкой, то продавцы предложат мало товара, другую часть товара придержат на складе, если же цена будет высокой, то производитель предложит рынку максимальное количество товаров. Когда же цена существенно возрастет и окажется очень высокой то производители постараются увеличить предложение товаров, пытаясь сбыть даже бракованные изделия. Предложение товаров на рынке во многом зависит от издержек производства, то есть тех производственных затрат, которые напрямую формируют издержки связанные с процессом производства.

Предложение исследуется по трем временным интревалам:

Краткосрочный — до 1 года

Среднесрочный — от 1 года до 5 лет

Долгосрочный — более 5 лет

Объемом предложения называют количество какого-либо товара, который желает продать на рынке отдельный продавец или группа продавцов в единицу времени при определенных экономических условиях

Функция предложения от цены характеризует зависимость объема предложения товара от его денежного эквивалента

Кривая предложения показывает, какое количество продукции готовы продать производители по разным ценам в данный момент времени.

Как и при рассмотрении спроса, не следует смешивать изменения объема предложения и изменения предложения:

Изменение объема предложения наблюдается при изменении цены рассматриваемого товара и неизменных прочих факторов рыночной конъюнктуры и предполагает движение вдоль кривой предложения (стрелка №1)

Изменение предложения, напротив, означает изменение всей функции предложения за счет изменения каких-либо неценовых фактор при неизменной цене на анализируемый товар (стрелка №2)

Q — кол-во продукции, которое готов предложить производитель

S — предложение

Закон предложения — объем предложения товара увеличивается при росте цены и уменьшается при ее снижении.

К неценовым факторам предложения относят:

изменение издержек производства в результате технических нововведений, изменения источников ресурсов, изменения связанные с налоговой политикой, а также характеристики, которые влияют на формирование стоимости факторов производства.

Выход на рынок новых фирм.

Изменения цен на другие товары приводящих к уходу фирмы из отрасли.

Природные катастрофы

Политические действия и войны

Перспективные экономические ожидания

Фирмы занятые в отрасли при увеличении цены задействуют резервные или быстровводимые новые мощности, что автоматически приводит к увеличению предложения.

В случае продолжительного увеличения цены в эту отрасль устремятся другие производители, что еще больше увеличит производство и как факт возможно увеличение предложения.

На кривую предложения огромную роль оказывает технический прогресс. Он позволяет снижать издержки производства и варьировать количество товаров на рынке. Анализ графика предложения во много обусловлен той технологией производства, которой пользуется производитель, наличием и доступностью сырья используемых при изготовлении товара. Если мобильность производства используемые в нем ресурсы высока, то кривая предложения будет иметь более пологий вид т.е. приплющена вниз.

Воздействие изменения спроса и предложения на величину равновесной цены и равновесное количество продукта

|

Изменение предложения |

Изменение спроса |

Воздействие на равновесную цену |

Воздействие на равновесное количество продукта |

|

УвеличениеСокращениеУвеличениеСокращение |

СокращениеУвеличениеУвеличениеСокращение |

СнижениеПовышениеНеопределенноНеопределенно |

НеопределенноНеопределенноУвеличениеУменьшение |

Вопрос№12

Эластичность предложения и факторы, его определяющие

Эластичность предложения - чувствительность величины предложения товаров к изменению цен на эти товары.

На эластичность предложения оказывают влияние: наличие или отсутствие резервов производства – если имеются резервы, то в краткосрочном периоде предложение эластично; наличие возможности хранить запасы готовой продукции – предложение эластично.

Существуют следующие виды эластичности предложения:

эластичное предложение. 1 %-ное увеличение цены вызывает значительное увеличение предложения товаров;

предложение единичной эластичности. 1 %-ное увеличение цены ведет к 1 %-ному увеличению предложения товаров на рынке;

неэластичное предложение. Увеличение цены не оказывает влияния на количество товаров, предлагаемых к продаже;

эластичность предложения в мгновенный период (т. е. период времени малый, и производители не успевают отреагировать на изменения) – предложение фиксировано;

эластичность предложения в долгосрочный период (отрезок времени, достаточный для создания новых производственных мощностей) – предложение наиболее эластично.

Для того чтобы определить, как производство той или иной продукции влияет на изменение цены, измеряется эластичность предложения по цене.

Эластичность предложения измеряется относительным (в процентах или долях) изменением величины предложения при изменении цены на 1 %.

Формула коэффициента ценовой эластичности предложения аналогична расчету коэффициента ценовой эластичности спроса. Различие лишь в том, что вместо величины спроса берется величина предложения:

где Q0 u Q1 - предложение до и после изменения цены; Р0 и Р1 - цены до и после изменения; s - в индексе означает эластичность предложения.

В отличие от спроса, предложение менее связано с изменениями производственного процесса и более адаптируется к изменению цены.

На эластичность предложения оказывают влияние: наличие или отсутствие резервов производства – если есть резервы, то в краткосрочном периоде времени предложение эластично; наличие возможности хранить запасы готовой продукции – предложение эластично.

Эластичность предложения с учетом фактора времени

Фактор времени – важнейший показатель в определении эластичности. Существует три временных периода, влияющих на эластичность предложения, – краткосрочный, среднесрочный и долгосрочный.

Краткосрочный период - слишком короткий для осуществления фирмой каких-либо изменений в объеме выпускаемой продукции, и в этом временном периоде предложение неэластично.

Среднесрочный период повышает эластичность предложения, так как дает возможность расширить или сократить производство продукции на существующих производственных мощностях, но он недостаточен для введения новых мощностей.

Долгосрочный период при росте спроса на товары отрасли допускает расширение или сокращение фирмой своих производственных мощностей, а также приток в отрасль новых фирм или, при сокращении спроса на продукцию отрасли, закрытие фирм. Эластичность предложения в данном периоде выше, чем в двух предыдущих периодах.

Следует отметить, что предложение в текущем периоде остается фиксированным, так как производители не успевают отреагировать на изменения на рынке.

Вопрос№13

Рыночное равновесие и случаи его нарушения.

Прямое и косвенное вмешательство государства в рыночное ценообразование.

Различают прямое и косвенное воздействие государства на цены. Прямое, или административное, вмешательство государства в действующие цены означает участие государства в формировании уровней, структуры и движения цен, установлении определенных правил ценообразования.

В условиях рыночной экономики регулируемые цены, как и свободные цены, устанавливаются и утверждаются самими предприятиями. Государственное воздействие на такие цены осуществляется путем методического и организационного единства в установлении цен на товары и услуги, в разработке рекомендаций по их обоснованию, в том числе и по отраслям народного хозяйства.

Государство в лице своих органов управления определяет порядок исчисления уровня затрат – калькуляции себестоимости, уточняет состав затрат специальными нормативными документами, определяет расходы, возмещаемые из прибыли, устанавливает нормативы рентабельности на продукцию предприятий монополистов.

Прямое вмешательство государства целесообразно тогда, когда ставится задача стабилизации действующих цен или их незначительного роста, например в 1998 г. предполагался рост цен 5-10% в год. В 1999 г. прогнозируется рост цен в размере 30% (не выше 3% в месяц). Достигнуть этой величины без государственного участия невозможно (в 1998 г. рост цен составил 184%).

Решение о необходимости регулирования цен принимается на основе анализа деятельности субъектов ценообразования с учетом стимулирующей роли соответствующих методов регулирования в повышении качества производимой продукции и удовлетворении спроса на нее.

Можно выделить следующие формы прямого вмешательства государства в процесс ценообразования.

1. Общее замораживание цен (оно применяется при чрезвычайно сильном инфляционном развитии экономики) или замораживание цен на отдельные группы товаров (отдельные товары). Например, вместо ежеквартально меняющихся в 1996 г. тарифов на электроэнергию Федеральная энергетическая комиссия предложила заморозить их сроком на 1 год и ввела с 1 января 1997 г. стабильные тарифы на электроэнергию, учитывающие темпы инфляции и другие факторы. Экспертами утверждалось, что это внесет стабильность в отношения между поставщиками и получателями энергии.

2. Установление фиксированных цен и тарифов. Фиксированные цены с твердо установленной величиной формируются по решению соответствующих органов власти и управления и ими же утверждаются. Решению о введении фиксированных цен предшествует процедура определения прибыли (рентабельности), включаемой в такие цены, а также разрешения споров в случаях, когда фиксированные цены не обеспечат отдельным предприятиям (независимо от форм собственности) и гражданам, зарегистрированным в качестве индивидуальных предпринимателей, нормативной прибыли. Субъекты ценообразования в случае введения фиксированных цен обязаны реализовать свою продукцию по ценам, не превышающим фиксированной цены.

Фиксированные цены стали одним из основных видов цен, применяемых при заключении государственных контрактов. В этом случае фиксированная цена устанавливается на стадии заключения контракта, обладает определенной степенью жесткости, то есть не изменяется при исполнении контракта. Предварительная фиксация цены предполагает ограниченный контроль за затратами в ходе выполнения контракта со стороны заказчика. Предприятие-изготовитель в данном случае принимает на себя хозяйственный риск и получает широкие возможности получения дополнительной прибыли за счет экономии затрат.

3. Установление пределов возможного роста цены за определенный период времени или предельного уровня цены, то есть максимального или минимального уровня цены, выше или ниже которого цена не может подниматься. Такое регулирующее мероприятие очень важно в условиях дефицита, так как рост свободных цен, в конечном счете, ведет к сокращению производства. Россия, отпустив в связи с переходом к рынку свои цены на свободу, потеряла значительную часть национального продукта.

В настоящее время правительство России предлагает установить верхний лимит цены на продукцию естественных монополий.

Предельный уровень цены может быть надежной гарантией населению от «ценового диктата» производителей в условиях отсутствия конкуренции на внутреннем рынке. На социально важные товары и услуги предельный уровень цены может устанавливаться местными органами власти и управления.

Многие цивилизованные страны с развитой рыночной экономикой уже прошли этап регулирования верхних пределов цен на товары первой необходимости, в частности на продукты питания, и теперь уже отказались от этой меры. Но отказались не потому, что она плоха, а потому что надобность в ней отпала, поскольку рынок полностью насыщен, существует эффективная конкуренция не только между теми, кто производит товары, но и теми, кто их реализует, полностью исключен монополизм производителей и торговцев путем действия эффективного антимонопольного законодательства.

В своей деятельности российское правительство в 1996-1998 гг. ввело в практику регулирования предельные минимальные цены. Так, Министерство экономики в целях обеспечения устойчивой работы ликероводочной отрасли промышленности и с учетом изменения норм и правил производства и оборота алкогольной продукции утвердило минимальные цены на водку, ликероводочую и другую алкогольную продукцию крепостью свыше 28%. Аналогичные правила предусмотрены для продукции, производимой или ввозимой на территорию РФ из других стран.

4. Установление предельного норматива рентабельности. В этом случае в цене при ее расчете учитывается прибыль в размере предельного норматива рентабельности. В России этот метод регулирования цен получил наибольшее распространение. Он применяется при регулировании цен на продукцию предприятий-монополистов, на многие виды услуг, цены на которые регулируют местные органы власти (например, на вывоз бытовых отходов, ритуальные услуги и т. д.). В 1992-1993 гг. предельные уровни рентабельности на продукцию предприятий-монополистов были утверждены правительством РФ. Размер их был дифференцирован по отраслям и группам продукции.

Цены на продукцию, по которой фактическая рентабельность превышает установленный уровень, должны пересматриваться предприятиями в сторону снижения. Дальнейшая реализация этой продукции должна производиться по сниженным ценам с рентабельностью не выше предельного уровня.

За рубежом этот метод практически не используется. Он имеет серьезный недостаток: не заинтересовывает предприятия в снижении издержек. В мировой практике уровень цен регулируется через ограничения возможностей достижения повышенной рентабельности на вложенный капитал.

5. Установление предельных размеров снабженческо-сбытовых и торговых надбавок, наценок. Органам исполнительной власти на местах разрешено устанавливать предельные уровни снабженческо-сбытовых и торговых надбавок, наценок на соответствующей территории, определять порядок их установления. Решение об установлении предельного уровня названных надбавок и наценок может распространяться на всю продукцию, реализуемую в пределах соответствующей территории.

6. Для биржевой торговли и вне биржевого оборота может быть введен предельный уровень котировальных цен на товары, поступившие из государственного сектора и прогрессивное налогообложение прибыли продавцов этих товаров по рыночным ценам, превышающим предельные уровни цен

7. Декларирование цен. По решению органов исполнительной власти может вводиться декларирование оптовых (отпускных) цен на отдельные виды продукции. При этом все субъекты предпринимательской деятельности, производящие и реализующие такую продукцию, обязаны представлять в органы ценообразования декларации относительно применяемых цен для заявительной регистрации.

Органы ценообразования вправе принимать решение о регистрации декларируемой цены либо отказать в ее регистрации или принять решение об обоснованном изменении размера декларируемой цены с уведомлением предприятия-декларанта о причинах изменения, если при формировании декларируемой цены допущены нарушения действующего законодательства.

С момента регистрации цены субъекты ценообразования, производящие продукцию, на которую введено обязательное декларирование оптовых цен, обязаны заключать с потребителями договоры на поставку продукции, оплачиваемой по цене, не выше зафиксированной в декларации.

8. Установление рекомендательных цен по важнейшим видам продукции. Такая практика имеет место в некоторых странах, например в США, Японии. Если цена превышает рекомендуемый уровень, может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по ценам, превышающим рекомендованные.

Косвенное вмешательство в ценообразование обеспечивается применением совокупности способов и средств, способствующих расширению товарного предложения на рынке, управлению доходами населения, регулированию налогов как на производимую, так и потребляемую продукцию.

Косвенное регулирование цен осуществляется: путем применения льготного налогообложения, льготного кредитования, субсидирования и дотирования из бюджета, заключения органом власти с юридическим или физическим лицом договора о введении фиксированных цен на реализуемую ими продукцию или услуги.

Органы исполнительной власти могут поощрять заключение соглашений между производителями и потребителями продукции при участии органов государственного управления, а также принятия производителями продукции односторонних обязательств, направленных на ограничение роста цен.

К формам косвенного регулирования цен также можно отнести различные мероприятия и программы, разрабатываемые государственными органами.

• Создание условий для развития здоровой конкуренции и предпринимательства. Так, для повышения эффективности производства предприятий естественных монополий правительством РФ намечено постоянно проводить анализ обоснованности затрат монополистов, организовывать торги по закупке продукции, используемой предприятиями естественных монополий.

• Разработка специальных правительственных программ по развитию производства товаров народного потребления, расширению услуг, оказываемых населению, увеличению жилищного строительства за счет государственных бюджетных ассигнований.

• Государственное финансирование НИР на разработку и создание новых видов продукции.

• Государственное стимулирование привлечения в страну иностранных инвестиций, создания совместных предприятий.

• Эффективное использование таможенных тарифов, льготных таможенных пошлин для стимулирования товарной интервенции по тем видам продукции, по которой в стране дефицит или которая предназначена для социально незащищенных групп населения.

Вопрос№14(лекция)

Сущность и структура издержек производства. Бухгалтерский и экономический подходы к расчету издержек производства

Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные, переменные и совокупные (общие).

В основе разграничения издержек на внутренние и внешние лежат критерии принадлежности используемого ресурса. Внутренние издержки - это затраты на ресурсы, принадлежащие предприятию, и его нормальная прибыль за риск. Внешние издержки - это платежи внешним поставщикам.

Различают бухгалтерские и экономические издержки. Бух-кие издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Эти издержки бывают прямые (затраты на сырье, материалы, топливо) и косвенные (накладные расходы, з/п, амортизация). Экономические издержки любого ресурса, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных варианте использования. Они бывают явные и неявные. Явные - это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Неявные издержки - альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия.

Издержки производства - это выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.Бухгалтерские и экономические издержки фирмы. Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала.Оборот капитала можно оценивать в прошедшем времени, как состоявшийся процесс. В этом случае имеет место бухгалтерский подход к определению издержек. Но оборот капитала можно рассматривать и с точки зрения будущего фирмы, это - экономический подход. Следовательно, бухгалтерский подход означает расчет уже сложившихся издержек, подведение итогов деятельности фирмы, определение реальных издержек. Экономический подход - это формирование издержек, выявление путей их оптимизации. Оба подхода одинаково необходимы для любой фирмы, но каждый из них выполняет свою особую функцию.Функциональное отличие бухгалтерского и экономического подходов к определению издержек проявляется .в определении видов, состава и величины издержек.Бухгалтерские издержки включают следующие статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование.Экономические издержки отличаются от бухгалтерских прежде всего тем, что выражают разные варианты использованиясредств фирмы.

У фирмы всегда есть выбор в использовании средств: можно вложить деньги в производство и получать прибыль; можно поместить их в банк под проценты. При этом одинаковые затраты капитала будут давать разные результаты. Так, в системе экономических расчетов появляются альтернативные издержки. Альтернативные издержки, или издержки выбора, - это денежные затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (издержки упущенных возможностей). Альтернативные издержки выражаются в цене наилучшей доступной возможности. Оптимальный вариант издержек выполняет роль своеобразного ориентира коммерческой деятельности фирмы. С ним она сравнивает и свои бухгалтерские издержки.Хотя альтернативные издержки являются денежными расходами фирмы, они не всегда совпадают с последними. Например, фирма может купить ресурсы у государства по твердой цене. Цена этих ресурсов является бухгалтерскими издержками. Однако на рынке эти же ресурсы имеют свободные, более высокие цены. Затраты на ресурсы по свободным ценам и составят для фирмы альтернативные издержки. Другой пример, когда фирма может приобрести часть ресурсов по свободным рыночным ценам ("явные" денежные издержки), а другая часть ресурсов, вовлеченных в производство, является собственностью фирмы ("неявные" издержки). Альтернативные издержки в данном случае равны сумме "яв-, ных" (денежных) и "неявных" издержек.

Таким образом, рассчитывая свои затраты для определения объема производства и, следовательно, предложения, фирма будет ориентироваться на альтернативные издержки, рассматривая именно их (а не бухгалтерские издержки) в качестве фактора, ограничивающего предложение товаров на рынке. Каждая фирма стремится к минимизации альтернативных издержек, поскольку любое их увеличение сокращает прибыль, стимулирующую предпринимательскую активность.Экономические издержки отличаются от бухгалтерских не только своей альтернативностью, но и способом расчета. В экономические издержки производства включается так называемая нормальная прибыль, представляющая собой минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия. Бухгалтерские издержки не включают этот важный стоимостной компонент, поскольку выражают не предполагаемую коммерческую результативность производства, а реальную, фактически сложившуюся.Наконец, экономические издержки отличаются от бухгалтерских своей структурой. Экономические издержки делятся на постоянные и переменные, средние и предельные. Такое деление экономических издержек позволяет проследить процесс их формирования, а следовательно, и оптимизировать его.

Вопрос№15

Издержки производства в краткосрочном периоде (лекция)

В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к тем или иным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают постоянными переменными и общими. Они рассчитываются путем деления соответственно постоянных, переменных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты в среднем приходятся на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

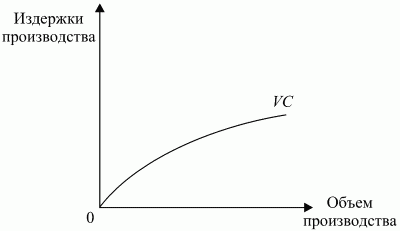

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяетсязаконом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Закон убывающей отдачи (law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи.

Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.

Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Закон убывающей отдачи. Его можно сформулировать следующим образом: непрерывное увеличение использования одного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Этот закон базируется опять же на неполной взаимозаменяемости ресурсов. Ведь замена одного из них на другой (другие) возможна до определенного предела.

Вопрос№16

Издержки производства в долгосрочном периоде(лекция). Эффект масштаба производства. Аутсорсинг

В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

1) 2) 3)

- Постоянные издержки производства. По у - издержки производства, по х - объем производства.

- Переменные издержки производства. По у - издержки производства, по х - количество произведенной продукции.

Совокупные издержки производства. По у - издержки производства, по х - количество произведенной продукции.

Динамика издержек в долгосрочном периоде определяется эффектом масштаба.

Если по мере роста масштаба производства средние издержки имеют тенденцию к понижению, говорят о положительном эффекте масштаба, или экономии от роста производства. Такая экономия достигается за счет специализации труда, более эффективного управления, экономии на использовании капитала.

Если с ростом масштаба производства средние издержки возрастают , то эффект масштаба будет отрицательным. В результате отдача от вложений снизится, а средние издержки в долгосрочном периоде начнут расти по мере дальнейшего увеличения объема производства.

Если по мере увеличения масштабов производства средние издержки не изменяют своей величины, то эффект масштаба будет нулевым.

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

Долгосрочные средние издержки - это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек. Кривая долгосрочных средних издержек на графике огибает все возможные кривые краткосрочных издержек, соприкасаясь с каждой из них, но не пересекая их. Данная кривая показывает наименьшие долгосрочные средние издержки производства каждого объема выпуска, когда все факторы являются переменными. Каждая краткосрочная кривая средних издержек соответствует предприятию, размеры которого больше предшествующего. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным.

Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии.

Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции.

В условиях, когда долговременные средние издержки не зависят от объемов выпускаемой продукции, возникает постоянный эффект масштаба.

Долгосрочные предельные издержки связаны с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом. Изменение предельных издержек можно представить графически в виде кривой долгосрочных предельных издержек (рис. 10.5).

Рис. 10.5. Кривая средних издержек в долгосрочном периоде.

Данная кривая показывает прирост издержек, связанных с производством дополнительной единицы продукции, когда все факторы производства являются переменными. Краткосрочные кривые предельных издержек, которые соответствуют любому фиксированному производству, будут ниже долгосрочной кривой предельных издержек для низких объемов производства, но выше – для высоких объемов производства, при которых убывающая отдача существенна. Долгосрочная кривая предельных издержек будет расти медленнее, чем краткосрочные кривые предельных издержек любого отдельно взятого производства. Объясняется это тем, что все виды затрат в долгосрочном периоде являются переменными и убывающая отдача оказывается менее значимой. Кривая долгосрочных предельных издержек пересекается с кривой долгосрочных средних издержек в минимальной точке.

Таким образом, долгосрочный период для фирмы является достаточным для того, чтобы фирма могла успеть изменить количество всех используемых ресурсов, включая размеры предприятия. Поэтому все издержки в долгосрочном периоде считаются переменными.

Эффект масштаба производства

В долгосрочном периоде фирма имеет возможность не только комбинировать факторы производства, но и изменять количество применяемых факторов, т.е. изменять масштабы производства.

Оказывается, изменение факторов в одной и той же пропорции может привести к различным результатам. Соотношение между относительным изменением объема выпуска и относительным изменением затрат факторов производства называется эффектом масштаба. В зависимости от характера указанного соотношения различают:

положительный (растущий) эффект масштаба, когда объем выпуска увеличивается в большей пропорции, чем затраты факторов — F(aX) < aF(X)

постоянный (неизменный) эффект масштаба, когда объем выпуска изменяется в той же пропорции, что и затраты факторов — F(aX) = aF(X)

отрицательный (снижающийся) эффект масштаба, если объем выпуска увеличивается в меньшей пропорции, нежели затраты факторов производства,F(aX) > aF(X) .

Характер действия эффекта масштаба обусловлен:

не действием закона убывающей отдачи (все факторы являются переменными)

не интенсивностью использования какого-то фактора (предполагает неизменность соотношения факторов)

Сохранение неизменным соотношения факторов производства для любого уровня выпуска позволяет проследить проявление эффекта масштаба, анализируя карту изоквант. Если при одной и той же пропорции увеличения объема факторов изокванты сближаются, это свидетельствует о положительном эффекте масштаба; если они расходятся, то имеет место отрицательный эффект масштаба; если сохраняют шаг — постоянный.

Законов, регулирующих направленность действия эффекта масштаба, не существует, и определение характера эффекта масштаба возможно только путем эмпирических наблюдений.

Факторы, способствующие росту отдачи от масштаба:

действие размерного фактора (производство лампочки в 100 Ватт не требует в 2,5 раза больших расходов, чем лампочки в 40 Ватт)

рост производительности из-за более глубокого разделения труда

большие возможности применения новых технологий и техники

более полная загрузка мощностей

использование высококвалифицированной рабочей силы и специализация в управлении

Факторы, противодействующие росту эффекта от масштаба:

рост вероятности возникновения узких мест и аварийности

нарастание трудностей управления и координации

рост транспортных расходов и затрат по сбыту

рост административных расходов

Поскольку характер и длительность действия эффекта масштаба обусловлена особенностями технологии, то для каждой отрасли будет характерен свой оптимальный масштаб производства.

Аутсорсинг

Аутсо́рсинг (от англ. outsourcing: (outer-source-using) использование внешнего источника/ресурса) — передача организацией, на основании договора, определённых бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области. В отличие от услуг сервиса и поддержки, имеющих разовый, эпизодический, случайный характер и ограниченных началом и концом, на аутсорсинг передаются обычно функции по профессиональной поддержке бесперебойной работоспособности отдельных систем и инфраструктуры на основе длительного контракта (не менее 1 года). Наличие бизнес-процесса является отличительной чертой аутсорсинга от различных других форм оказания услуг и абонентского обслуживания.

Главным источником экономии затрат с помощью аутсорсинга является повышение эффективности предприятия в целом и появление возможности освободить соответствующие организационные, финансовые и человеческие ресурсы, чтобы развивать новые направления, или сконцентрировать усилия на существующих, требующих повышенного внимания.

В российской предпринимательской практике на аутсорсинг чаще всего передаются такие функции, как ведение бухгалтерского учёта, обеспечение функционирования офиса, переводческие услуги, транспортные услуги, поддержка работы компьютерной сети и информационной инфраструктуры, рекламные услуги, обеспечение безопасности.

Вопрос№17

Выручка и прибыль. Виды прибыли

В результате продажи произведенной продукции на рынке предприниматель получает выручку.

Выручка – это денежное поступление от реализации продукции на рынке.

Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы. Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы.

Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибыли или убытка.

Сущность прибыли и ее функции

Прибыль – это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает:

труд, новаторскую деятельность самого предпринимателя;

плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах;

доход от применения в производстве капитала, инвестиций;

экономическую власть фирмы над рынком (монополизм).

Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом.

При этом прибыль выполняет три основные функции:

распределительную,

стимулирующую,

информационную.

Разновидности прибыли

Арифметически прибыль

это разница между доходом и издержками. Если доход в основном выражается в виде валового (общего) дохода, то издержки, как известно, различны. Поэтому и прибыль можно считать по-разному.

Нормальная прибыль

необходимый (нормальный) доход, возникающий при ведении бизнеса (цены выбора сферы приложения капитала). Величина нормальной прибыли зависит от упущенной выгоды, т. е. альтернативной возможности приложения капитала и предприимчивости бизнесмена.

Экономическая прибыль

это разница между валовым доходом и экономическими издержками (включающими в себя нормальную прибыль), поэтому ее часто называют сверхприбылью.

Хозяйственная прибыль

это сумма нормальной и экономической прибыли. Она является исходной базой при распределении и использовании фирмой полученной прибыли.

Бухгалтерская прибыль

подобна хозяйственной, но рассчитывается по другому критерию: из валового дохода отнимаются явные издержки внешнего (покупного) происхождения.

Вопрос№18(лекция)

Сущность конкуренции, её виды. Формы конкурентной борьбы

Конкуренция (лат. concurrere - состязаться) - соперничество между участниками рыночного хозяйства за лучшие условия производства, купли и продажи товаров. Такое неизбежное столкновение порождается объективными условиями: полной хозяйственной обособленностью каждого субъекта рынка, его полной зависимостью от хозяйственной конъюнктуры и противоборством с другими претендентами за наибольший доход. Борьба частных товаровладельцев за экономическое выживание и процветание - закон рынка.