Нетто-премия Страховая сумма Нетто-ставка100,

Нетто-ставка (нетто-тариф) отражает степень риска страховщика и выражается либо в % от страховой суммы, либо в рублях со 100 рублей страховой суммы. На размер нетто-ставки влияют два фактора:

вероятность наступления страхового случая по данному договору;

ожидаемая тяжесть страхового случая, которая определяется отношением ожидаемой величины выплаты по страховому случаю к страховой сумме по договору.

Величина страховой суммы выбирается страхователем. Верхним ее пределом является стоимость страхуемого имущества.

Нетто-премия представляет собой основную часть брутто-премии. Брутто-премию можно представить как произведение страховой суммы на страховой тариф или тарифную ставку. Тарифная ставка, которая определяет величину страхового взноса, называется брутто-ставкойи представляет собой платеж со 100 рублей страховой суммы или % ставку от страховой суммы:

Страховая премия Страховая сумма Брутто-ставка100,

Брутто-ставка состоит из нетто-ставки и нагрузки. Доля нагрузки в брутто-ставке обозначается fи выражается в % или долях единицы. Общая формула расчета брутто-ставки имеет вид:

Брутто-ставка Нетто-ставка1- f

Если доля нагрузки выражена в %, то:

Брутто-ставка Нетто-ставка1- f 100

Данная формула для определения брутто-ставки является общей для всех видов страхования. Однако методы расчета входящей в эту формулу нетто-ставки различаются по видам страхования.

План практического занятия:

Состав и структура тарифной ставки.

Общие принципы расчета нетто - и брутто - ставки.

Вопросы, обсуждаемые на практическом занятии:

Цена страховой услуги и факторы, влияющие на ее величину.

Структура страховой премии.

Методология обоснования нетто – премии по риску. Уровень гарантии безопасности.

Методические основы расчет брутто – ставки и брутто- премии.

Темы докладов (рефератов):

Страховая услуга как специфический товар.

Особенности страховой услуги.

Найдите в гл.48 ГК РФ и Законе РФ «Об организации страхового дела в РФ» статьи, имеющие непосредственное отношение к определению страховой премии.

Специфика государственного регулирования процесса формирования страховых тарифов по обязательным и добровольным видам страхования.

Литература: 3, 5, 6, 11.

Тема 3. Понятие финансовой устойчивости страховщиков

Финансовая устойчивость страховщиков и факторы ее определяющие

Финансовая устойчивость страховой компании как системы, адаптирующейся к изменениям внешней среды, имеет два признака: платежеспособность – возможность расплачиваться по своим обязательствам, и наличие финансового потенциала для развития, чтобы соответствовать возможным изменениям внешних условий. В связи с этим, под финансовой устойчивостью страховой организации понимается такое состояние финансовых ресурсов организации, при котором она в состоянии своевременно и в предусмотренном объеме выполнять взятые на себя текущие и будущие финансовые обязательства перед всеми субъектами за счет собственных и привлеченных средств.

В соответствии со ст.25 Федерального закона «Об организации страхового дела в Российской Федерации» основой финансовой устойчивости страховщиков является:

наличие у них оплаченного уставного капитала;

страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования;

система перестрахования.

Страховщики должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного п.3 ст. 25 Закона о страховании минимального размера уставного капитала.

Страховые резервы страховщика должны быть сформированы в установленном порядке для обеспечения исполнения обязательств по договорам страхования и должны быть обеспечены активами, соответствующими требованиям диверсификации, ликвидности, возвратности и доходности.

В целях поддержания устойчивости страховщик может прибегнуть к перестрахованию, то есть застраховать полностью или частично риск выплаты страхового возмещения или страховой суммы у другого страховщика по заключенному с ним договору перестрахования.

Финансовая устойчивость страховой организации обеспечивается за счет действия внешних и внутренних факторов. Каждый фактор можно охарактеризовать признаками, представленными на рис. 1.

|

Факторы обеспечения финансовой устойчивости

| ||

|

Внешние - неуправляемые

|

|

Внутренние - управляемые

|

|

|

|

|

|

Состояние общественного хозяйства, экономики

|

Размер организации, ее специализация

| |

|

|

| |

|

Государственное регулирование страховой деятельности

|

Развитость и устойчивость клиентской базы

| |

|

|

| |

|

Состояние страхового рынка

|

Организационная структура управления

| |

|

|

| |

|

Конъюнктура страхового рынка

|

Сбалансированность страхового портфеля

| |

|

|

| |

|

Состояние рынка страховой инфраструктуры

|

Состав и уровень страховых резервов

| |

|

|

| |

|

Состояние фондового рынка

|

Тарифная политика

| |

|

|

| |

|

Платежеспособность населения и т.д.

|

Перестраховочная политика

| |

|

|

| |

|

Инвестиционная политика

| ||

|

| ||

|

Управление расходами и т.д.

| ||

Рис. 1. Факторы обеспечения финансовой устойчивости страховой деятельности

Особое значение приобретают, прежде всего, внешние обстоятельства, которые организация не может изменить и вынуждена к ним приспосабливаться. К числу внешних факторов относятся общее состояние национальной экономики, государственное регулирование страховой деятельности, конъюнктура страхового и фондового рынков, платежеспособность и потребительские предпочтения населения.

Внутренние факторы обеспечения финансовой устойчивости охватывают управляемые параметры организации страхования, включая характер специализации страховой компании, организационную структуру, сбалансированность страхового портфеля, тарифную, перестраховочную и инвестиционную политику и др. Внутренние возможности должны использоваться таким образом, чтобы эффективно противостоять негативному влиянию и в полной мере использовать благоприятные эффекты внешних факторов.

Понятие финансовой устойчивости в сфере страховой деятельности несколько отличается от того же понятия, применимого к другим секторам экономики. Кроме того, существует ряд критериев, позволяющих достоверно оценить степеньустойчивости и платежеспособности страховщика:

• наличие достаточного объема страховых операций;

• наличие развитой практики перестрахования;

• обеспечение сбалансированности страхового портфеля;

• ограничение ответственности по отдельным рискам;

• разумное размещение страховых резервов;

• разумная тарифная политика;

• диверсификация деятельности.

На количественном уровне оценить устойчивость и платежеспособность страховой компании позволяют следующие показатели:

• размер уставного капитала;

• размер собственных средств;

• размер страховых резервов;

• соотношение активов и обязательств;

• выполнение нормативов по размещению страховых резервов;

рентабельность страховых операций;

• показатели убыточности страховой суммы.

Доходы, расходы и прибыль страховщиков

Для определения налогооблагаемой прибыли классификация доходов и расходов (затрат), их содержание, регулируются главой 25 НК РФ (ст. 249-269, 293, 294).

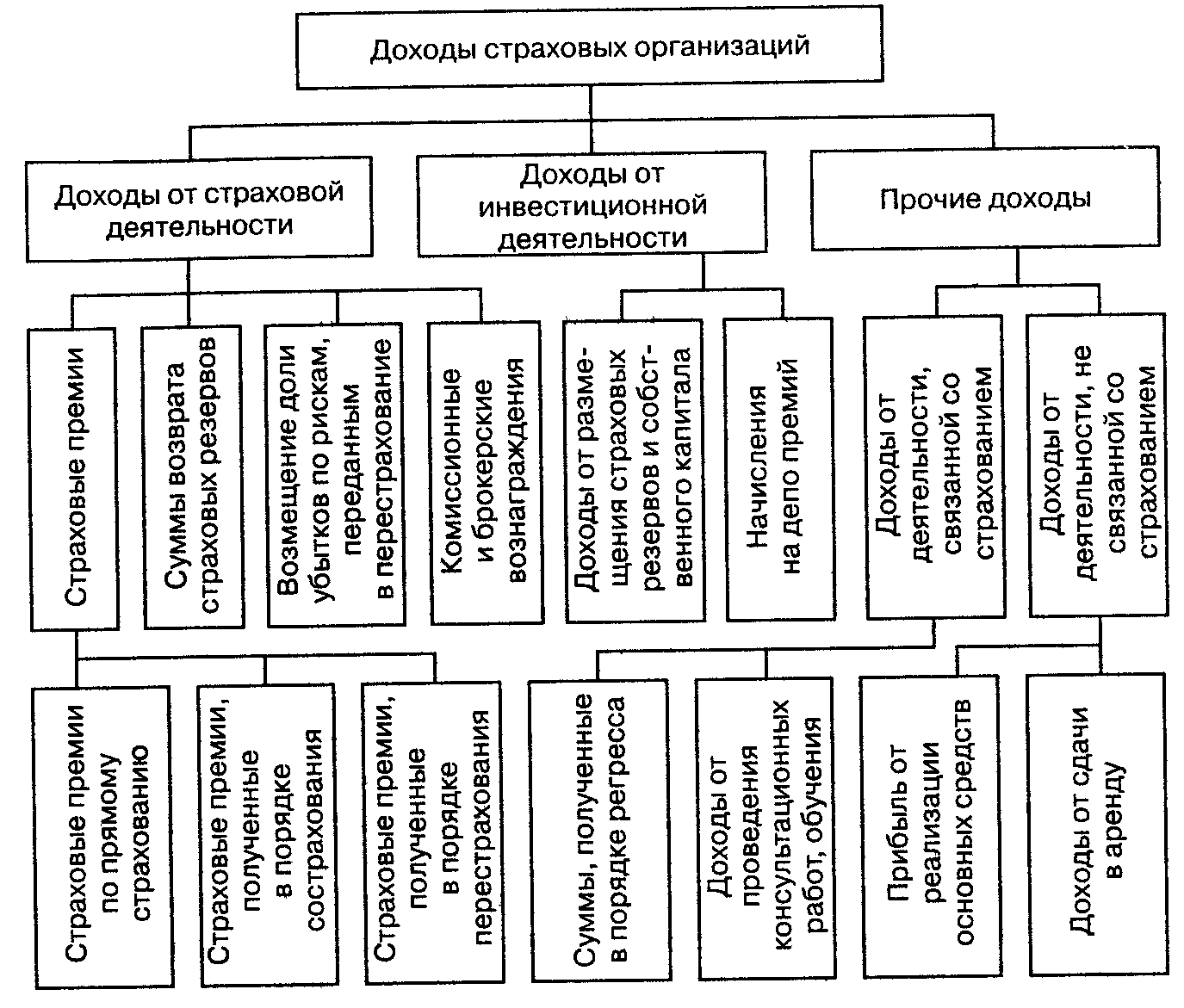

В зависимости от источника поступления выделяют три группы доходов страховых организаций (Рис. 2):

1) от осуществления страховой деятельности;

2) от инвестиционной деятельности;

3) прочие.

Доходы от осуществления страховой деятельности:

страховые премии по договорам страхования, сострахования и перестрахования;

суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды, с учетом изменения доли перестраховщиков в страховых резервах;

вознаграждения и тантьемы по договорам перестрахования;

вознаграждения от страховщиков по договорам сострахования;

суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

суммы процентов на депо премий по рискам, принятым в перестрахование;

доходы от реализации имущества, перешедшего к страховщику, в соответствии с действующим законодательством права требования страхователя к лицам, ответственным за причиненный ущерб;

суммы, полученные в виде санкций за неисполнение условий договоров страхования;

вознаграждения за оказание услуг страхового агента, брокера;

вознаграждения, полученные страховщиком за оказание услуг сюрвейера и аварийного комиссара;

другие доходы, полученные при осуществлении страховой деятельности.

Рис. 2. Доходы страховых организаций

Доходы от инвестиционной деятельности складываются из процентов по банковским вкладам, дивидендов по акциям, доходов по ценным бумагам, в результате операций с недвижимостью и т.д.

Инвестиционный доход – важный источник доходов для страховых организаций. Иногда он позволяет перекрыть отрицательный результат по страховым операциям.

Прочие доходы:

от реализации основных фондов, материальных ценностей! и прочих активов;

от сдачи имущества в аренду;

от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности (оплата консультационных услуг, обучения) и др.

Соответственно классифицируют и расходы. Расходы страховой организации при осуществлении страховой деятельности:

суммы отчислений в страховые резервы, формируемые на основании законодательства о страховании в порядке, установленном федеральным органом исполнительной власти по надзору за страховой деятельностью;

страховые выплаты по договорам страхования, сострахования и перестрахования;

суммы страховых премий (взносов), переданных в перестрахование;

вознаграждения и тантьемы, выплаченные по договорам перестрахования;

суммы процентов, уплаченных на депо премий по рискам, переданным в перестрахование;

вознаграждения за оказание услуг страхового агента и страхового брокера;

расходы по оплате организациям или физическим лицам оказанных ими услуг, связанных со страховой деятельностью;

расходы на ведение дела;

другие расходы, непосредственно связанные со страховой деятельностью.

В зависимости от целей управления страховой организацией и составления бухгалтерской отчетности расходы классифицируются по следующим признакам:

• по отношению к основной деятельности (связанные со страховыми операциями или не связанные с ними);

• по времени осуществления (последовательности финансирования);

• по целевому назначению (содержанию операций).

Финансовый результат представляет собой итог всей финансово-хозяйственной деятельности предприятия в денежном выражении.

В страховании финансовый результат (прибыль, убыток) традиционно определяется на основе сопоставления доходов и расходов за определенный период.

Конечный финансовый результат деятельности страховых организаций — прибыль (убыток) П(У):

П(У) = П(У)СД + П(У)ИД + П(У)ПрД,

где П(У)СД — прибыль (убыток) от страховой деятельности;

П(У)ИД — прибыль (убыток) от инвестиционной деятельности;

П(У)ПрД — прибыль (убыток) от прочей деятельности.

Прибыль отчетного периода страховой организации равна сумме прибыли от страховой, инвестиционной и прочей деятельности.

В страховании финансовый результат может рассматриваться в двух аспектах:

• прибыль нормативная, или прибыль в тарифах;

• прибыль как конечный финансовый результат.

Нормативная прибыльзаложена в цене страховой услуги при расчете тарифа. Она представляет собой элемент нагрузки к нетто-ставке тарифа. Это расчетная прибыль страховщика, планируемая по конкретному виду страхования.

Величина прибыли как конечного финансового результатадеятельности страховой организации зависит от многих факторов. Их влияние оценивается в результате анализа финансово-хозяйственной деятельности. На прибыль страховщика существенное воздействие оказывают результаты его инвестиционной деятельности.

При анализе работы страховой организации часто используются относительные показатели, характеризующие финансовые результаты:

Рентабельность. Рассчитывается в целом по страховой компании, так и по отдельных видам страхования на основе баланса как отношение балансовой прибыли к уставному капиталу или собственному капиталу, либо как отношение прибыли от страховой деятельности к сумме собранных страховых премий.

Норматив выплат по видам страхования. Сопоставляется норматив выплат, заложенный в тариф, с фактическим уровнем, определяемым как отношение фактических выплат к собранным страховым премиям.

Уровень расходов. Сравниваются расходы страховой организации с объемом собранных страховых платежей. Коэффициент убыточности определяется отношением страховых выплат и расходов на ведение дела к сумме собранных платежей.