Базовые типы договоров страхования жизни

|

Тип страхования

|

Страховое покрытие

|

Премии

|

Наличие инвестиционного элемента |

Возможность выкупа

|

Характеристика страхования

|

|

Срочное

|

Выплата страховой суммы бенефициару, если застрахованный умрет раньше срока, обозначенного в договоре |

Периодические

|

Нет

|

Нет

|

Более дешевый и простой с высокой гарантией в случае преждевременной смерти

|

|

Пожизненное

|

Выплата страховой суммы бенефициару в момент смерти застрахованного независимо от времени ее наступления |

Периодические или однократная

|

Да

|

Право на выкуп появляется только через определенное время действия договора |

Наиболее полное обеспечение наследников с неограниченным сроком и элементами капитализации

|

|

Смешанное

|

Выплата страховой суммы и в случае смерти застрахованного до окончания договора, и в случае дожития согласно договору |

Периодические или однократная

|

Да

|

Да

|

Наиболее выгодные договоры в целях инвестирования и создания накоплений, но с невысокими гарантиями в случае смерти

|

Договор страхования жизни представляет собой официально скрепленное соглашение между страховщиком и страхователем о выплате первой стороной определенной денежной суммы (страховой суммы) при наступлении конкретных страховых случаев в обмен на оплату страховых премий второй стороной. Заключение договора подтверждается оформлением страхового полиса. Алгоритм заключения и исполнения договора страхования жизни представлен далее на рис. 4.

Страхование от несчастных случаев в рф

Обязательное страхование от несчастных случаев осуществляется в трех формах:

• обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• обязательное государственное страхование жизни и здоровья определенных категорий государственных служащих;

• обязательное личное страхование пассажиров.

Обязательное страхование от несчастных случаев является одним из элементов системы социального страхования и покрывает риски производственного травматизма и профессиональных заболеваний. Сфера его действия ограничивается последствиями несчастных случаев, происходящих на рабочем месте или в рабочее и сопутствующее ему время. Обязательное страхование от несчастных случаев на производстве существует почти во всех развитых странах, способствуя повышению социальной защищенности населения. В Российской Федерации 24 июля 1998 г. был принят федеральный закон, устанавливающий правовые основы организации обязательного социального страхования от несчастных случаев на производстве и профзаболеваний (вступил в силу с 1 января 2000 г.).

Другим направлением организации обязательного страхования от несчастных случаев, дополняющим или компенсирующим социальное страхование, является обязательное государственное страхование жизни и здоровья тех категорий государственных служащих, чья профессиональная деятельность связана с повышенным риском несчастного случая при исполнении своих служебных обязанностей.

Обязательному государственному страхованию в РФ подлежат военнослужащие, сотрудники МВД, налоговых инспекций, государственной противопожарной службы, прокуроры, следователи, судьи и народные заседатели, спасатели, депутаты Законодательного Собрания, работники ядерных объектов, космонавты, работники здравоохранения, обеспечивающие диагностику и лечение ВИЧ-инфекции, доноры и некоторые другие.

Рис. 4. Алгоритм заключения и действия договора страхования жизни

Третьим направлением обязательного страхования от несчастных случаев выступает обязательное личное страхование пассажиров, перевозимых воздушным, железнодорожным, водным и автомобильным транспортом по междугородным и туристическим маршрутам. Страхованием покрывается риск смерти или получения травмы и телесных повреждений в результате несчастного случая, связанного с поездкой.

По форме осуществления, помимо обязательного, выделяют и добровольное страхование от несчастных случаев, которое имеет несколько организационных форм. В первую очередь различают индивидуальное и коллективное страхование от несчастных случаев. Договор индивидуального страхования заключается физическим лицом, и действие договора в основном распространяется на страхователя и членов его семьи. По договору коллективного страхования страхователем выступает юридическое лицо, а застрахованными — физические лица, в жизни и здоровье которых страхователь имеет материальный интерес.

Страхование от несчастных случаев — это самое распространенное дополнение многих страховых полисов и наиболее выгодный в рамках личного страхования риск для страховщиков.

Общая классификация форм страхования от несчастных случаев представлена на рис. 5.

Рис. 5. Классификация форм и видов страхования от несчастных случаев

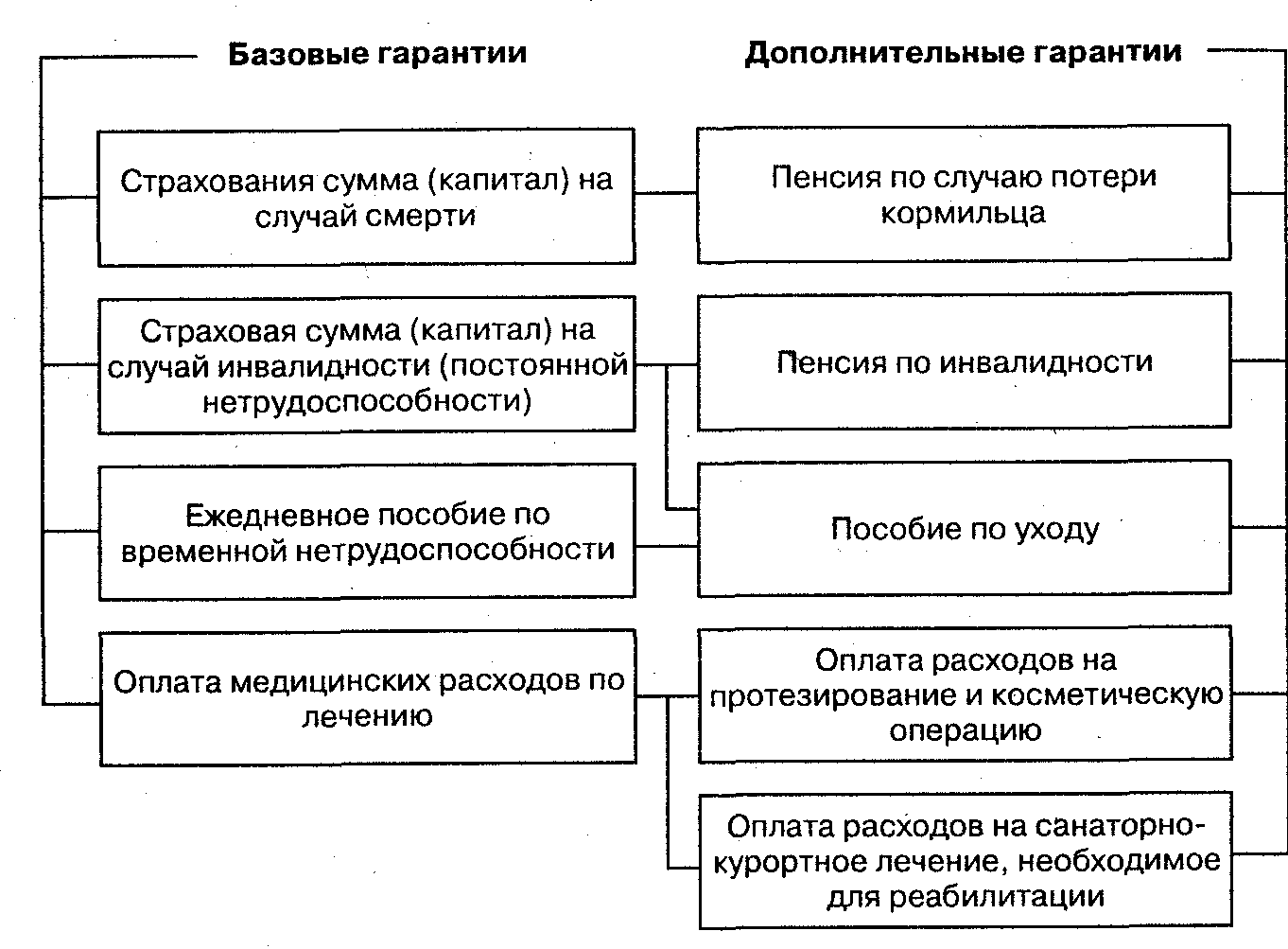

Страхование от несчастных случаев предлагает четыре базовые гарантии(рис. 6). Однако на практике страховщики могут использовать различные комбинации этих стандартных покрытий или исключать некоторые из них из частных условий страхования.

Рис. 6. Система гарантий по страхованию от несчастного случая

В соответствии со второй базовой гарантией в случае инвалидности страховая организация обеспечивает застрахованному выплату возмещения, определяемого по формуле:

Сумма страховой выплаты = Страховая сумма Коэффициент нетрудоспособности

Шкалы, используемые для определения степени утраты трудоспособности физическим лицом, представлены в таблице 7.

Таблица 7

Шкалы, используемые для определения степени утраты трудоспособности

при полной потере или функциональной непригодности органов

(на примере российской, французской и немецкой страховых компаний)

|

Полная потеря или окончательная функциональная непригодность |

Утрата трудоспособности, % | ||

|

Страховые компании | |||

|

РФ |

Франции |

Германии | |

|

1. Одной руки выше локтевого сустава: |

|

|

|

|

— правой |

70 |

75 |

70 |

|

— левой |

70 |

60 |

70 |

|

2. Одной руки до локтевого сгиба: |

|

|

|

|

— правой |

60 |

65 |

60 |

|

— левой |

60 |

55 |

60 |

|

3. Одной кисти руки |

|

|

|

|

— правой |

60 |

60 |

55 |

|

— левой |

60 |

50 |

55 |

|

4. Одной ноги до середины бедра |

70 |

60 |

60 |

|

5. Одной ноги до колена |

50 |

50 |

50 |

|

6. Ступни |

50 |

40 |

40 |

|

7. Одного глаза |

35 |

30 |

50 |

|

8. Одного пальца кисти руки: |

|

|

|

|

— большого |

20 |

20 |

20 |

|

— указательного |

10 |

16 |

10 |

|

— среднего |

5 |

12 |

5 |

|

— безымянного и мизинца |

5 |

8 |

5 |

|

9. Одного пальца ноги: |

|

|

|

|

— большого |

5 |

5 |

5 |

|

— любого другого |

2 |

3 |

2 |

|

10. Потеря слуха: |

|

|

|

|

— одного уха |

15 |

15 |

30 |

|

— глухота |

60 |

40 |

55 |

|

11. Потеря чувствительности: |

|

|

|

|

— обоняния |

10 |

— |

10 |

|

— вкусовых ощущений |

5 |

— |

5 |

Типовые Правила страхования от несчастных случаев, разработанные Всероссийским союзом страховщиков, рекомендуют определять размер страховой выплаты в процентах от страховой суммы по данному виду страховых случаев в соответствии с Таблицей страховых выплат при утрате застрахованным лицом общей трудоспособности в результате несчастного случая на основании справки лечебно-профилактического учреждения, как правило, без освидетельствования застрахованного лица.

Медицинское страхование в РФ

Правила ОМС разрабатываются и утверждаются в каждом субъекте РФ на основании Закона РФ «О медицинском страховании Граждан в Российской Федерации» и Типовых правил обязательного медицинского страхования, утвержденных ФФОМС. Если в законе определяются предмет, объект и субъекты ОМС, их права и обязанности, то в типовых правилах устанавливаются основные требования к регулированию взаимоотношений в системе ОМС.

Взаимоотношения страхователя и страховой медицинской организации возникают при заключении договора обязательного медицинского страхования работников, за которых работодатель — страхователь обязан платить взносы на ОМС.

Конкретные условия составления и заключения договоров ОМС устанавливаются в территориальных правилах ОМС, принимаемых органами исполнительной власти каждого субъекта РФ.

Добровольное медицинское страхование, аналогично обязательному медицинскому страхованию, предоставляет гражданам гарантии получения медицинской помощи путем страхового финансирования. Отличия добровольного медицинского страхования от обязательного заключаются в следующем:

во-первых, добровольное медицинское страхование (ДМС) в отличие от ОМС является отраслью не социального, а коммерческого страхования;

во-вторых, ДМС, как правило, является дополнением к системе ОМС, обеспечивая гражданам возможность получения медицинских услуг сверх установленных в программах обязательного медицинского страхования или гарантированных в рамках государственной бюджетной медицины;

в-третьих, ДМС основано на принципах эквивалентности и замкнутой раскладки ущерба между участниками данного страхового фонда, тогда как ОМС использует принцип коллективной солидарности;

в-четвертых, участие в программах ДМС не регламентируется государством и зависит от потребностей и возможностей страхователя.

С экономической точки зрения ДМС представляет собой механизм компенсации гражданам расходов и потерь, связанных с наступлением болезни или несчастного случая.

Исходя из возможностей современной медицины и потребностей клиентов, страховые организации разрабатывают правила страхования, а затем конкретизируют их, составляя различные программы добровольного медицинского страхования (таблица 8).

Таблица 8

Основные макеты программ ДМС

|

Гарантии/объем Программа

|

Амбулаторная помощь

|

Комбинированная 1

|

Комбинированная 2

|

Стационарная помощь

|

|

1. Госпитализация, включая операции и медикаменты:

|

|

1000 у.е./100% оплаты по тарифам социального обеспечения* |

2000 у.е./200% оплаты исходя из тарифов социального обеспечения |

1000 у.е./100% оплаты по тарифам социального обеспечения |

|

1.1. транспорт |

— |

гарантируется |

гарантируется |

гарантируется |

|

1.2. отдельная палата |

—

|

опцион

|

100 у.е. в сутки

|

опцион

|

|

1.3. уход |

— |

опцион |

20 у.е. в сутки |

опцион |

|

1.4. роды

|

|

опцион

|

500 у.е. / 200% тарифа социального обеспечения |

опцион

|

|

2. Неотложная помощь

|

500 у.е./100% тарифа |

500 у.е./100% тарифа

|

1000 у.е./200% тарифа

|

—

|

|

3. Амбулаторная помощь

|

1000 у.е./100% тарифа |

500 у.е./100% тарифа

|

2000 у.е./200% тарифа

|

—

|

|

4. Лекарства

|

200 у.е./50% реальных расходов |

200 у.е./50% реальных расходов

|

300 у.е./75% реальных расходов

|

|

|

5. Диагностика

|

300 у.е./100% тарифа |

300 у.е./100% тарифа

|

600 у.е./200% тарифа

|

300 у.е./100% тарифа

|

|

6. Физиотерапевтическое лечение

|

300 у.е./100% тарифа |

300 у.е./100% тарифа

|

600 у.е./200% тарифа

|

300 у.е./100%

|

|

7. Стоматология |

|

|

|

|

|

7.1. лечение

|

опцион

|

опцион

|

1000 у.е./200% тарифа |

|

|

7.2. протезирова- ние |

|

|

опцион |

|

|

7.2. услуги ортодонта |

|

|

опцион

|

|

|

8. Списки медицинских учреждений |

Список «А»

|

Список «К»

|

Список «К»

|

Список «С»

|

|

9. Страховой взнос |

в у.е. |

в у.е. |

в у.е. |

в у.е. |

* Оплата по тарифам социального обеспечения означает оплату медицинских услуг по ценам, используемым при расчетах в ОМС или при бюджетном финансировании.

Личное страхование как фактор социальной стабильности общества

В условиях рыночной экономики социальная защищенность не носит уравнительно всеобщего характера, и роль личного страхования возрастает, дополняя государственное социальное страхование, тем самым обеспечивая уровень страховой защиты, соответствующей желаниям и возможностям каждого.

Личное страхование дополняет обязательное медицинское, социальное и пенсионное страхование и направлено на расширение уровня социального обеспечения.

Основные принципы личного страхования:

наличие имущественного интереса: чтобы застраховать жизнь какого-либо лица, страхователь должен иметь имущественный интерес, т.е. потенциальную возможность получить компенсацию вследствие материальных потерь от смерти застрахованного;

принцип непосредственной причины: организация выплачивает страховое обеспечение после реализации только страховых случаев, оговоренных договором;

принцип высшей добросовестности: страхователь и страховщик должны быть честны друг с другом в отношении всех факторов, имеющих материальное значение.

Личное страхование подразделяется:

- на накопительное страхование;

- рисковые виды личного страхования.

Согласно действующему порядку лицензирования в Российской Федерации, накопительное страхование включает следующие виды страхования: страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события, страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика и пенсионное страхование.

К рисковым видам личного страхования относятся страхование от несчастных случаев и болезней и медицинское страхование.

Страхование жизни имеет целью обеспечение близких людей в случае смерти застрахованного и накопление определенной суммы в случае его дожития до определенного возраста. В последнем варианте договор страхования жизни становится одновременно договором страхования капитала. Договоры страхования жизни могут включать разнообразные условия выплаты: единовременно или в форме аннуитета (ренты и пенсий), возможно заключение договоров с участием страхователя в прибыли страховой организации.

Медицинское страхование гарантирует получение медицинской помощи, объем и характер которой определяются условиями договора. Основанием для возникновения страхового обязательства по выплате страхового обеспечения служат факты обращения застрахованного лица за медицинской помощью в лечебные учреждения.

Страхование от несчастных случаев производится для получения материальной компенсации при нанесении ущерба здоровью или жизни застрахованного в результате несчастного случая или болезни. К нему относятся: добровольное медицинское страхование, индивидуальное страхование от несчастных случаев, страхование детей, пассажиров, туристов и др. Это самый развивающийся вид личного страхования, в котором постоянно возникают новые виды, например, страхование от похищения, страхование владельцев банковских карточек и др.

В целом личное страхование сочетает рисковую и сберегательную функции. Рисковая функция личного страхования раскрывает вероятностный характер нанесения ущерба или угрозы нанесения ущерба жизни, здоровью личности. Сберегательная функция личного страхования позволяет накопить в счет заключенного договора страхования заранее обусловленную денежную (страховую) сумму.

Во всех развитых странах личное страхование выступает фактором социальной стабильности, источником инвестиционных ресурсов для экономики, механизмом снижения расходной части бюджета на социальные программы.

План практического занятия:

Характеристика основных подотраслей и видов личного страхования.

Личное страхование как фактор социальной стабильности общества..

Вопросы, обсуждаемые на практическом занятии:

Сущность, значение и функции страхования жизни.

Основные принципы страхования жизни.

Формы страхования от несчастных случаев в РФ. Их особенности.

Организация и финансирование обязательного медицинского страхования.

Социально-экономическое содержание и назначение добровольного медицинского страхования.

Темы докладов (рефератов):

История становления и развития личного страхования.

Экономическое значение личного страхования граждан, его взаимосвязь с социальным страхованием и обеспечением.

Особенности договоров личного страхования, их существенные условия.

Страхование ренты и его основные виды.

Страхование пенсий.

Налогообложение договоров личного страхования в РФ.

Страхование граждан, выезжающих за рубеж.

Правила и программы медицинского страхования.

Литература: 5, 6, 11, 15, 19.