Распределение затрат цехов вспомогательных производств необходимо представить в таблице 2.

Таблица 2

Распределение затрат цехов вспомогательных производств

|

Показатели |

Вспомогательное производство |

Основное производство | ||

|

Ремонтный цех |

Транспортное подразделение |

Заказ А |

| |

|

Затраты перед распределением |

118027 |

121373 |

359145,50 |

363576,5 |

|

База для распределения себестоимости услуг: |

|

|

59200 |

50000 |

|

1) ремонтного цеха: трудовые затраты, чел/час |

- |

18 000 |

14 000 |

12 000 |

|

2) транспортного подразделения: машинозатраты, маш./час |

3 000 |

- |

4 000

86800 |

2 000

43400 |

|

Затраты после распределения |

- |

- |

405145,5 |

406976,50 |

Принцип распределения:

Тц=118027*0,34

Рц=121373*0,41

Тц=185225,37

Рц=197315,40

Рц=185225,37*0,32=59200-заказА

Рц=185225,37*0,27=50000-заказ В

Тц=197315,40*0,44=86800-заказ А

Тц=197315,40*0,22=43400-заказ В

Таблица 3

Ведомость распределения общепроизводственных расходов

|

Заказы |

База для распределения |

Коэффициент распределения |

Общепроизводственные расходы |

|

Заказ А |

405145,50 |

0,49 |

72889,46 |

|

Заказ В |

406976,50 |

0,51 |

75864,54 |

|

Итого затрат |

812122,00 |

1 |

148754 |

Коэффициент распределения:

Заказ А: 405145,50/812122,00=0,49

Заказ В :406976,50/812122,00=0,51

Таблица 4

Ведомость распределения общехозяйственных расходов

|

Заказы |

База для распределения |

Коэффициент распределения |

|

|

Заказ А |

405145,50 |

0,49 |

71711,99 |

|

Заказ В |

406976,50 |

0,51 |

74639,01 |

|

Итого затрат |

812122,00 |

1 |

146351 |

Таблица 5

Затраты на производство по экономическим элементам

|

Цех основного производства |

Транспортный цех |

Ремонтный цех |

Склады

|

Администрация

|

Итого по элементам |

|

Материалы: основные |

202000 |

12200

|

9060 |

|

|

223260 |

|

вспомогательные |

16980 |

11650 |

19440 |

|

|

48070 |

|

возвратные отходы |

11200 |

|

|

|

|

11200 |

|

Топливо |

|

18900 |

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на оплату труда: |

|

|

|

|

|

|

|

рабочих |

410300 |

37200 |

40900 |

|

|

|

|

служащих |

59050 |

12790 |

23900 |

18630 |

90600 |

204970 |

|

|

|

|

|

|

|

|

Отчисления на социальное страхование и обеспечение от заработной платы: |

|

|

|

|

|

|

|

рабочих |

123917 |

11240 |

12379 |

|

|

147536 |

|

служащих

|

17833 |

3863 |

7218 |

5626 |

27361 |

61901 |

|

Амортизация: оборудования |

17400 |

9060

|

3200 |

2380

|

3940

|

35980

|

|

зданий |

|

1890 |

|

1340 |

1890 |

5120 |

|

|

|

|

|

|

|

|

3270 |

2560 |

1930 |

3930 |

46160 |

57850 |

|

Итого затрат |

|

|

|

|

|

|

Таблица 6

Затраты на производство по статьям калькуляции

|

№ п/п |

Статьи затрат |

Заказ А |

Заказ В |

Всего затрат |

|

1. |

Сырье и материалы |

95910 |

|

95910 |

|

2. |

Возвратные отходы |

6410 |

4790 |

11200 |

|

3. |

Покупные полуфабрикаты |

|

74530 |

74530 |

|

4. |

Топливо и электроэнергия на технологические цели |

|

|

|

|

5. |

Заработная плата производственных рабочих |

205845 |

224405 |

430270 |

|

6. |

Отчисления на социальные нужды от заработной платы производственных рабочих |

62165,50 |

67776,50 |

129942 |

|

7. |

Расходы на подготовку и освоение производства |

146000 |

93400 |

239400 |

|

8. |

Общепроизводственные расходы |

72889,46 |

75864,54 |

148754 |

|

9. |

Общехозяйственные расходы |

71711,99 |

74639,01 |

146351 |

|

10. |

Потери от брака |

|

|

|

|

11. |

Прочие производственные расходы |

13435 |

13435 |

26870 |

|

12. |

Итого затрат по статьям затрат |

674366,95 |

628840,05 |

1303207 |

ЗАДАНИЕ 2

На основе исходных данных таблицы 7 необходимо рассчитать:

Маржинальный доход (общий и на 1 единицу продукции)

Порог рентабельности (критический объем реализации и критический объем выручки)

Запас финансовой прочности

Определить, на какую величину должен увеличится объем реализации при неизменной величины цены, чтобы прибыль увеличилась на 10%.

Определить величину прибыли, если объем продаж увеличится на 15 % при неизменных величинах цены и переменных затрат на 1шт. и общей величины постоянных затрат

Предполагая, что объем продаж останется неизменным, рассчитать, по какой цене необходимо продавать продукцию, чтобы прибыль увеличилась на 12000 д.е.

Рассчитать объем продукции, который должно продать предприятие, чтобы прибыль от продаж осталась неизменной при условии, что расходы на рекламу увеличатся на 1300 д.е. Определить запас прочности.

Определить, на сколько необходимо увеличить цену продажи, чтобы покрыть увеличение заработной платы производственных рабочих на 10% и сохранить уровень маржинального дохода (отношение маржинального дохода к цене) в прежнем размере.

Таблица 7

Исходные данные

|

Показатели |

|

|

Сумма | |

|

1. Выручка от продажи продукции, д.е. |

174 000 |

|

2. Объем реализации, шт. |

1 000 |

|

3. Затраты предприятия, в том числе |

165561,40 |

|

Затраты переменные: |

97428,80 |

|

Сырье и материалы |

54 000 |

|

Заработная плата производственных рабочих |

29 700 |

|

Единый социальный налог с заработной платы производственных рабочих по действующей савке |

9028,80 |

|

Электроэнергия для работы производственного оборудования |

2 920 |

|

Затраты на упаковку при реализации продукции |

1780 |

|

Затраты постоянные: |

68132,60 |

|

Заработная плата управленческого персонала |

11 300 |

|

Единый социальный налог с заработной платы управленческого персонала |

3412,60 |

|

Расходы по содержанию и обслуживанию цехов |

31 120 |

|

Расходы на освещение и отопление цехов |

12 380 |

|

Расходы на рекламу |

9 920 |

|

4. Прибыль |

8438,60 |

1)Маржинальный доход

Затраты перем.=1780+2920+9028,80+29700+54000=97428,80

Мд= В-Переменные затраты

Мд=174000-97428,80=76571,20

Мд ед.=76571,20/1000=76,57

2)Порог рентабельности

КОР=пост.затр./ (выручка-перем.затр. )*100%

Крит.объем реализации= 68132,60/(174000-97428,80)*100%=89%

КОВ=пост.зат./(1-перем.затр./выруч.)

Крит.объем выручки= 68132,60/(1-97428,80/174000)=154846,82

3)Запас финансовой прочности.

Выручка факт.-выручка критич.

ЗФП=174000-154846,82=19153,78

4) Определить, на какую величину должен увеличится объем реализации при неизменной величины цены, чтобы прибыль увеличилась на 10%.

Прибыль+10%=8438,60+10%=9282,46

Цена за ед.=174 руб.

Объем реализации=(Пост.затраты+Прибыль)/ (Цена за шт.-Перем.затраты за 1шт.)

Объем реал.=(68132,60+9282,46)/(174-97,43)=1011шт.

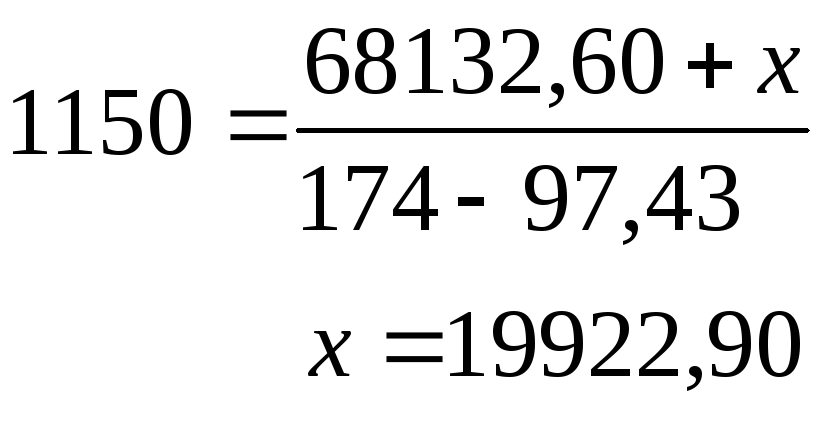

5.)Определить величину прибыли, если объем продаж увеличится на 15 % при неизменных величинах цены и переменных затрат на 1шт. и общей величины постоянных затрат.

1000+15%=1150

6)Предполагая, что объем продаж останется неизменным, рассчитать, по какой цене необходимо продавать продукцию, чтобы прибыль увеличилась на 12000 д.е.

8438,60+12000=20438,60

7)Рассчитать объем продукции, который должно продать предприятие, чтобы прибыль от продаж осталась неизменной при условии, что расходы на рекламу увеличатся на 1300 д.е. Определить запас прочности.

68132,60+1300=69432,60

69432,60/(1-(97428,8+174000)=157801,36

Запас прочности=174000-157801,36=169198,64

8)Определить, на сколько необходимо увеличить цену продажи, чтобы покрыть увеличение заработной платы производственных рабочих на 10% и сохранить уровень маржинального дохода (отношение маржинального дохода к цене) в прежнем размере.

З/п =32670

Взносы 30,2%= 9866,34

Затраты перем.=101236,34

![]()

ЗАДАНИЕ 3

1. Отразить хозяйственные операции на счетах бухгалтерского учета, используя попередельный метод учета затрат на производство и калькулирования себестоимости продукции с учетом вариантов, указанных в таблице 11.

Таблица 11

|

Вариант курсовой работы |

Вариант попередельного метода учета затрат и калькулирования себестоимости продукции |

|

вариант 3 |

полуфабрикатный вариант без использования счета 21 “Полуфабрикаты собственного производства” |

2. Определить себестоимость полуфабрикатов на каждом переделе при использовании полуфабрикатного варианта, затраты по переделам при использовании бесполуфабрикатного варианта.

3. Определить себестоимость готовой продукции с учетом объема выпуска и на одно изделие.

При изготовлении продукции А используется попередельный метод учета затрат. Процесс производства состоит из трех переделов. Остатки незавершенного производства на начала и конец отчетного периода отсутствуют. Объем выпуска готовой продукции составил 2000 шт.

B течение месяца имели место следующие хозяйственные операции (таблица 12):

Таблица 12

Хозяйственные операции машиностроительного завода за месяц 200_ г.

|

Содержание хозяйственных операций |

|

|

|

|

Сумма |

Дт |

Кт | |

|

1. Отпущены со склада основные материалы на передел 1 |

189 800 |

20 |

10.1 |

|

2. Начислена заработная плата:

по переделу 1 по переделу 2 по переделу 3

|

76 530 57 490 44 190 42 250 67 760 |

20.1 20.2 20.3 25 26 |

70 70 70 70 70

|

|

3.Начислен единый социальный налог от заработной платы по действующим ставкам: производственным рабочим: по переделу 1 по переделу 2 по переделу 3 управленческому персоналу цеха управленческому персоналу предприятия |

23112 17362 13345 12760 20464

|

20.1 20.2 20.3 25 26 |

69 69 69 69 69 |

|

4. Начислена амортизация: - оборудования: производственного назначения общехозяйственного назначения - зданий: цеха основного производства общехозяйственного назначения |

88 660 29 700

33 400 18 210 |

25 26

25 26 |

02 02

02 02 | ||

|

5. Начислено поставщикам за оказание коммунальных услуг: - цеху основного производства - управленческому персоналу предприятия - НДС |

8 360 4 280 2 275,2 |

25 26 19 |

60 60 60 | ||

|

6.Списываются и распределяются общепроизводственные расходы по переделу 1 по переделу 2 по переделу 3 |

|

20.1 20.2 20.3

|

25 25 25

| ||

|

7.Списываются общехозяйственные расходы

|

|

20.3 |

26

| ||

|

8. Оприходованы полуфабрикаты первого передела на склад |

|

- |

- | ||

|

9. Переданы полуфабрикаты собственного производства во второй пер. |

|

20.2 |

20.1 | ||

|

10. Оприходованы полуфабрикаты второго передела на склад |

|

- |

- | ||

|

11. Переданы полуфабрикаты собственного производства в третий передел |

|

20.3 |

20.2 | ||

|

12. Сдана на склад готовая продукция |

|

43 |

20.3 | ||