3.2 Державний податковий кредит

Податковий кредит— це кредит, що надається фінансовим органам на основі кредитної угоди, укладеної підприємством з податковою адміністрацією, за місцем реєстрації підприємства, для сплати податків на дохід (прибуток).

Платник податку має право на податковий кредит лише один раз на рік за наслідками звітного податкового року. Для його отримання платник має подати річну податкову декларацію до податкових органів, де зазначаються суми отриманого доходу та підстави для нарахування податкового кредиту із зазначенням конкретних сум.

До складу податкового кредиту включаються фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат.Зазначені документи не надсилаються податковому органу, а підлягають зберіганню платником податку.

Платник податку має право включити до складу податкового кредиту звітного року такі витрати, фактично понесені ним протягом такого звітного року:

• частину суми процентів за іпотечним кредитом, сплачених платником податку (після прийняття відповідного закону про іпотеку);

• суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні, у розмірі, що перевищує два відсотки, але не є більшим п'яти відсотків від суми його загального оподатковуваного доходу такого звітного року;

• суму коштів, сплачених платником податку на користь закладів освіти для компенсації вартості середньої професійної або вищої форми навчання такого платника податку, іншого члена його сім'ї першого ступеня споріднення (подружжя, батьки, діти), але не більше суми місячного прожиткового рівня для працездатної особи помноженої на 1,4 та округленої до найближчих 10 гривень у розрахунку за кожний повний або неповний місяць навчання протягом звітного податкового року;

• суму власних коштів платника податку, сплачених на користь закладів охорони здоров'я за лікування такого платника податку або члена його сім'ї першого ступеня споріднення у розмірах, що не покриваються виплатами з фонду загальнообов'язкового медичного страхування (після прийняття відповідного закону про медичне страхування)

• суму витрат платника податку на сплату за власний рахунок страхових внесків, страхових премій страхувальнику-резиденту за договорами довгострокового страхування життя та недержавного пенсійного страхування (після прийняття закону про недержавне пенсійне страхування) як такого платника податку, так і членів його сім'ї першого ступеня споріднення, яка не перевищує (у розрахунку за кожний з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування):

а) при страхуванні платника податку - суму місячного прожиткового рівня для працездатної особи помноженої на 1,4 та округленої до найближчих 10 гривень;

б) при страхуванні члена сім'ї платника податку першого ступеня споріднення - 50 відсотків суми, визначеної у підпункті „а”.

Якщо платник податку або члени його сім'ї першого ступеня споріднення були застраховані їх працедавцями, то гранична сума, встановлена підпунктом "а" або "б", зменшується для відповідної застрахованої особи на суму страхових внесків, сплачених її працедавцем протягом такого звітного податкового року.

Якщо член сім'ї платника податку першого ступеня споріднення самостійно застрахував такі самі ризики за окремим страховим договором, то платник податку не має права включати до складу свого податкового кредиту суму за страхування такого члена сім”ї;

• суми витрат платника податку із штучного запліднення і оплати вартості державних послуг, пов'язаних з усиновленням дитини.

Податковий кредит може бути нарахований виключно резидентом, що має індивідуальний ідентифікаційний номер, а його загальна сума не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата. Тобто, якщо платник податку одержує інші види доходу, відмінні від плати за найману працю – він не має права на отримання податкового кредиту.

Розділ 4. Розрахункова частина

Завдання:

1. Визначити оптимальний варіант утворення і спрямування грошових потоків підприємства.

2. В процесі виконання першого завдання розрахувати потребу в довго- і короткотермінових кредитах, визначити їх джерела та вартість.

Дано:

1. Фактичний залишок коштів на рахунках і в касі підприємства на початку року – 836 тис. грн., в т. ч. резерв – 50,16 тис. грн.

2. Сподівані грошові надходження за рік – 7106 тис. грн.

3. Сподівані поточні витрати і платежі протягом року – 4380 тис. грн.

4. Внутрішній грошовий потік підприємства (нерозподілений прибуток і амортизаційні відрахування) – 2726 тис. грн., в т. ч. інвестиційний потік – 2616,96 тис. грн.

5. Інвестиційні проекти.

6. Джерела коштів.

Таблиця 1. Інвестиційні проекти.

|

Проект |

НДС, % |

ОСД, % |

Інвестиції тис. грн |

|

|

№ |

Назва |

|

|

|

|

1 |

Модернізація обладнання |

11.15 |

17.15 |

2548 |

|

2 |

Освоєння нових видів продукції |

18.5 |

26.15 |

1354,15 |

|

3 |

Купівля акцій компанії ABC |

15.15 |

16.15 |

2448 |

|

4 |

Купівля акцій компанії LPG |

13.15 |

10.15 |

1685,55 |

|

5 |

Купівля державних облігацій |

8.5 |

8.15 |

∞ |

Таблиця 2. Джерела коштів.

|

Джерело коштів |

Вартість, % |

Сума, тис. грн. |

|

|

№ |

Назва |

||

|

1 |

Внутрішній грошовий потік |

8.15 |

2505,33 |

|

2 |

Довготермінова банківська |

11.15 |

1013,33 |

|

3 |

Емісія облігацій |

12.15 |

1435 |

|

4 |

Емісія акцій |

18.15 |

1264,4 |

|

|

Разом |

50,20 |

6218,06 |

Послідовність розв’язку:

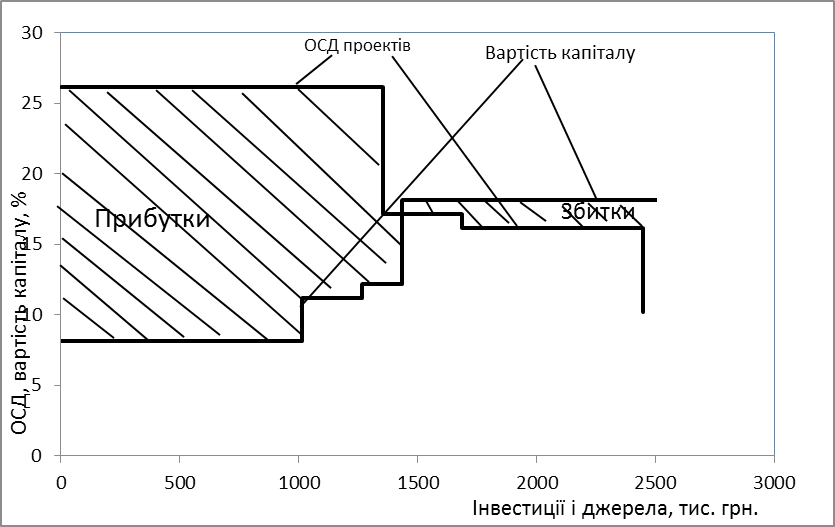

1. Відхилення проектів, ОСД яких нижча НСД і ранжирування проектів за доходністю (табл. 3)

Таблиця 3. Черговість проектів за доходністю

|

№ проекту |

ОСД, % |

Інвестиції, тис. грн. |

Те ж, наростаючим підсумком |

|

2 |

26,15 |

1354,16 |

1354,16 |

|

1 |

17,15 |

2548 |

3902,16 |

|

3 |

16,15 |

2448,33 |

6350,49 |

|

4 |

10,15 |

1685,55 |

8036,04 |

|

5 |

8,15 |

∞ |

∞ |

2.Ранжирування джерел коштів за вартістю (табл. 4)

Таблиця 4. Черговість джерел за вартістю

|

№ джерела |

Вартість, % |

Сума, тис. грн. |

Те ж, наростаючим підсумком |

|

4 |

18.15 |

1264,4 |

1264,4 |

|

3 |

12.15 |

1435 |

2699,4 |

|

2 |

11.15 |

1013,33 |

3712,73 |

|

1 |

8.15 |

2505,33 |

6218,06 |

3.Оптимізація інвестицій.

Отже, оптимальним є обсяг інвестицій в 1435,18 тис. грн. При цьому повністю фінансується проект №2 (1354,16 тис. грн.), і частково фінансується проект №1 (2548 тис. грн.).

Висновки

Отже, державний кредит - це специфічний елемент державних фінансів, в якому держава відіграє роль позичальника коштів (найчастіше), кредитора або гаранта повернення коштів. Держава змушена бути позичальником коштів у зв'язку з необхідністю вирішити такі завдання:

-

збалансованість бюджету;

-

фінансова підтримка сфери виробництва;

-

розвиток соціальної сфери.

Міжнародний державний кредит являє собою сукупність відносин, у яких держава виступає на світовому фінансовому ринку в ролі позичальника або кредитора. Ці відносини отримують форму державних зовнішніх позик. Державний кредит за своєю економічною сутністю - це сукупність економічних відносин між державою в особі органів влади й управління, з одного боку, і фізичними та юридичними особами - з іншого, за яких держава є позичальником, кредитором і гарантом.

Існування державного кредиту призводить до появи державного боргу і необхідності чіткої системи управління ним.

Державний борг - це сума заборгованості держави перед внутрішніми і зовнішніми кредиторами.

На сьогодні майже кожна держава має певний розмір заборгованості. Різниця лише в тому, що поряд із збільшенням боргу не кожна держава знаходить шляхи для його своєчасного повернення.

Дефіцит бюджету і державний борг, безперечно, впливають на функціонування національної економіки. Наслідки цього впливу поділяють на короткострокові та довгострокові.

Короткострокові - це економічні наслідки бюджетного дефіциту, відомі як проблема витіснення. Довгострокові - це економічні наслідки державного боргу, відомі як тягар боргу.

Довгострокові наслідки державного боргу пов'язані з його впливом на економічне зростання у тривалому періоді, а отже й на рівень життя майбутніх поколінь. Збільшення державного боргу і підвищення процентних ставок у довгостроковому періоді спричиняють витіснення державним боргом приватного капіталу.

Проблема підвищення ефективності управління державним боргом і пошук шляхів її вирішення є одними з найбільш актуальних питань сьогодення в Україні.

Таким чином, слід зауважити, що оптимізація боргової політики України потребує розробки та впровадження цілісної стратегії, яка поєднуватиме завдання удосконалення нормативно-правового та інституційного забезпечення боргової політики, короткострокові та середньострокові орієнтири управління державним боргом, інструменти радикального підвищення ефективності інвестиційної складової бюджетних видатків та стратегічні завдання переорієнтації боргової політики, зменшення боргового тягаря та розвитку альтернативних, непозичкових інструментів фінансування бюджетних видатків.

Така стратегія має узгодити дії органів державної влади, уповноважених здійснювати управління державним боргом, інтегрувати боргову політику України в контекст реалізації Стратегії економічного та соціального розвитку України на 2004-2015 рр.

Боргові проблеми України не є унікальними і мають зарубіжні аналоги. Але використання досвіду розвинутих країн щодо управління боргом є проблематичним, оскільки західна практика базується на засадах досконалої конкуренції, відповідності ціни грошей на боргових та інвестиційних ринках, передбачуваності темпу кругообороту капіталу тощо. Потрібна індикативна корекція такого досвіду відповідно до специфіки економічного розвитку різних країн з урахуванням поточної ситуації.

Сьогодні зрозуміло, що оздоровлення фінансової системи України не можливе без розробки науково обґрунтованої стратегії формування і обслуговування ринку державних запозичень.