Тема № 6 Статистика издержек производства.

|

Основные понятия и определения |

|

|

Понятие затрат |

Деятельность предприятий всех форм собственности связана с определенными затратами.

определяются издержки на производство продукции.

посреднеческую деятельность,определяют издержки обращения |

|

Издержки обращения |

Издержки обращения – это стоимостная форма затрат овеществленного и живого труда, обеспечивающая обращение продуктов или услуг. |

|

Себестоимость товаров (работ, услуг)- |

Себестоимость товаров (работ, услуг)- это денежное выражение издержек на производство и реализациюпродукции (товаров, работ, услуг) |

|

Производственная себестоимость |

Производственная себестоимость – денежная форма затрат предприятия в виде израсходованных в процессе производства продукции средств производства и оплаты труда. |

|

Полная (коммерческая) себестоимость – |

Полная (коммерческая) себестоимость денежная форма затрат пред- приятия в виде израсходованных в процессе производства продукции средств производства и оплаты труда с учетом затрат по сбыту продукции (работ, услуг). |

|

Основные задачи статистики |

К основным задачам статистики затрат на производство продукции относятся:

продукции;

|

|

Затраты подразделяются: |

При изучении затрат на производство продукции различают :

|

|

|

Классификация затрат |

|

По экономическим элементам.

|

В ее основе лежит признак экономического содержания того или иного расхода. Затраты на производство подразделяются:

|

|

По калькуляционным статьям |

Группировка по калькуляционным статьям учитывает затраты по месту их возникновения и направления

изделия, полуфабрикаты и услуги производственного характера, топливо и энергия на технологические цели;

Перечисленные статьи затрат могут быть изменены с учетом характера и структуры производства. |

|

По характеру связи с технологическим процессом |

Они, как правило, условно-переменные: их общая величина связана с объемом произведенной продукции и примерно пропорциональна ему (расход сырья на производство изделий, оплата труда производственных рабочих в соответствии с объемом изготовленной ими продукцией);

обслуживания производства, так называемые условно-постоянные затраты. К ним относятся затраты, абсолютная величина которых лимитируется по цеху или предприятию в целом и не находятся в прямой зависимости от объема выполнения производственной программы(расходы на освещение и отопление помещений, заработная плата управленческого персонала). |

|

По виду отнесения на произведенную продукцию:

|

изделия или от времени, затраченного на его изготовление. Выделяют:

но составляют часть выпускаемого изделия)

выполненную работу по обработке изделия)

прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление);

объема производства или затрат рабочего времени. Выделяют:

материалов, используемых в производственном процессе),

рабочим занятым обслуживанием оборудования, кладовщикам, канцеляр- ским работникам)

административных работников, стоимость аренды, транспортных расходов, затраты на разработку новых изделий. |

|

Структура отраслей |

В зависимости от того , удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли:

газовая промышленность) |

|

|

Анализ затрат на производство |

|

|

Анализ затрат на производство осуществляется сравнением абсолютной величины и удельного веса фактических затрат по элементам с плановыми данными или данными за предыдущий (базисный) период

|

|

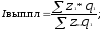

Показатели затрат на рубль товарной продукции |

1)Общий уровень затрат на рубль товарной продукции

Где;q- количество единиц продукции каждого вида; Z-себестоимость единицы этой продукции; Р- отпускная цена единицы продукции. 2)Плановые затраты на рубль товарной продукции:

3)Фактические

затраты на рубль товарной продукции;

4)Фактические затраты на рубль товарной продукции при плановом уровне отпускных

цен:

5)Затраты на рубль товарной продукции по плану в пересчете на фактический объем

и состав продукции:

|

|

|

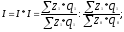

Индивидуальные индексы и динамика среднего уровня себестоимости продукции |

|

Индивидуальный индекс себестоимости |

Индивидуальный индекс себестоимости

|

|

Динамика среднего уровня себестоимости |

сравнению с базисным:

2)Размер фактической экономии затрат в результате изменения себестоимости данного вида продукции:

3) Индекс планируемого изменения себестоимости единицы продукции:

4) Абсолютное изменение единицы продукции по плану:

5)Ожидаемый размер экономии в результате изменения себестоимости данного вида продукции:

|

|

Индексы средней себестоимости |

Для

оценки выполнения плановых заданий

и динамики средних уровней себестоимости

продукции используют индексы:

Где q1,q2 – объем продукции в отчетном и базисном периодах; d1,d2 – показатели структуры продукции

,, Взаимосвязь индексов

|

|

|

Анализ динамики себестоимости продукции, влияния отдельных факторовна изменение с/стоимости продукции |

|

Индекс планового задания |

Данный индекс характеризует изменение изменение плановой себестоимости единицы изделия по сравнению со среднегодовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции.

Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции.

|

|

Индекс выполнения планового задания |

Индекс расчитывается только в аналитических целях и характеризует соотношение уровней фактической и плановой средней себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов.

Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости

продукции.

|

|

Индекс фактического изменения средней себестоимости товарной продукции |

Данный показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию , сравнимую с предыдушим годом.

Разность между числителем и знаменателем дает сумму фактической экономии (перерасхода) полученную вследствии снижения (повышения) себестоимости продукции;

|

|

Сводный индекс себестоимости |

характеризует среднее изменение себестоимости единицы продукции по разнород- ным видам продукции и определяется по формуле:

|

|

Структура издержек (себестоимости)

|

Издержки включают следующие затраты:

Где fi – стоимость части издержек (себестоимости); ∑fi -общая сумма издержек (себестоимости) |

|

Мультипликативная модель динамики суммы издержек (себестоимости) |

|

|

Факторный анализ динамики издержек (себестоимости)

|

Факторный анализ динамики издержек (себестоимости)

В том числе прирост издержек (себестоимости) за счет изменения объема продукции:

За счет изменения уровня издержек:

|

|

Показатели финансовых результатов хозяйственной деятельности. |

Наиболее важными показателями финансовых ресурсов, которые характеризуют финансовые результаты хозяйственной деятельности , являются показатели -доход, прибыль и рентабельность. |

|

Доход |

это увеличение актива или уменьшение обязательств, которые предопределяют рост основного капитала. |

|

Чистый доход |

определяют путем вычитания из дохода от реализации продукции налогов, сборов, скидок и т.п. |

|

Прибыль |

характеризует конечные результаты процесса ведения хозяйства. Различают :

Чистая прибыль. |

|

Валовая прибыль (ПВ) |

определяется вычитанием из чистого дохода от реализации продукции суммы себестоимости от реализованной продукции; |

|

Прибыль от операционной деятельности (По.д.) |

определяется как сумма валовой прибыли, другого операционного дохода и административных расходов; |

|

Балансовая прибыль (ПБ) |

это сумма прибыли от всех видов деятельности за отчетный период, которая отображена в балансе предприятия; |

|

Прибыль от реализации продукции (ПРП) |

это выручка от реализации продукции, уменьшенная на сумму оплаченного НДС, акцизного и других видов сборов и платежей, а также на сумму расходов , что включается в себестоимость реализованной продукции; |

|

Чистая прибыль (Пч) |

прибыль, которая остается в распоряжении у предприятия после уплаты всех налогов и платежей. |

|

рентабельность |

рассчитывается в процентах после определения прибыли Виды рентабельности:

|

|

Рентабельность производства (Рп)- |

отношение балансовой прибыли к среднегодовой стоимости основных фондов и

оборотных средств

|

|

Рентабельность основной деятельности(РоД) |

отношение

балансовой прибыли к расходам на

объем реализованной продукции (Вр)

|

|

Рентабельность продукции (Рп) |

(основного

и авансированного)вычисляется делением

балансовой прибыли (ПБ) на среднегодовую стоимость капитала (К).

|