Расчёт фактической цены выбывших материалов по методу средневзвешенной себестоимости

|

|

Остаток на начало периода |

Поступило |

Выбыло |

Остаток на конец периода | ||||||||

|

Коли-чество |

Цена, грн. |

Сумма, грн. |

Коли-чество |

Цена, грн. |

Сумма, грн. |

Коли-чество |

Цена, грн. |

Сумма, грн. |

Коли-чество |

Цена, грн. |

Сумма, грн. | |

|

200 |

2,00 |

400 |

|

|

|

|

|

|

|

|

| |

|

|

|

|

250 |

2,72 |

680 |

|

|

|

|

|

| |

|

|

|

|

150 |

2,80 |

420 |

|

|

|

|

|

| |

|

Итого |

200 |

2,00 |

400 |

400 |

- |

1100 |

360 |

2,50 |

900 |

240 |

2,50 |

600 |

В отчётном периоде стоимость выбывших запасов составит:

С/свыб.=360*250=900 (грн.)

Соответственно стоимость материала А на конец отчётного месяца составит:

С/ск=(200+150+250-360)*2,50=600 (грн.).

Метод нормативных расходов

Сразу следует оговориться, что этот метод, как правило, используется при оценке материальных затрат в составе незавершенного производства и готовой продукции.

По методу нормативных расходов себестоимость выбываемых запасов определяется исходя из норм расходов на единицу продукции (работ, услуг). Нормы расходов устанавливаются предприятием самостоятельно с учётом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Чтобы нормативные затраты были максимально приближены к фактическим затратам, нормы затрат и цены должны регулярно (например, с периодичностью один раз в месяц) проверяться и пересматриваться предприятием.

Метод цены продаж

Данный метод определения себестоимости реализации запасов используют предприятия торговли. Метод основан на применении предприятиями розничной торговли среднего процента торговой наценки на товары.

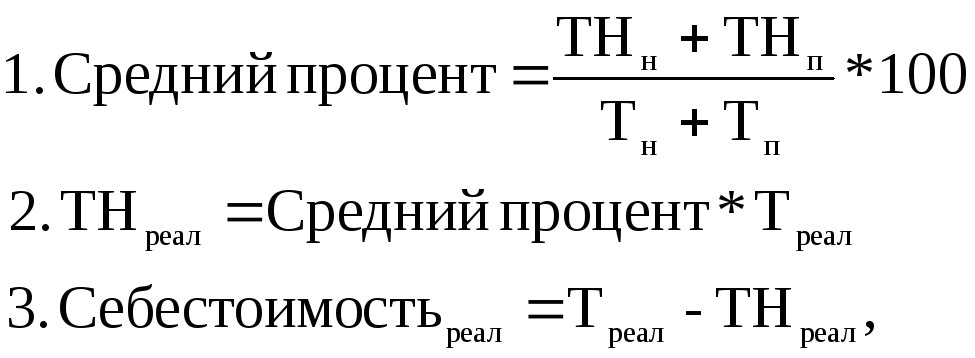

С использованием формул порядок определения себестоимости реализованных товаров методом цены продажи выглядит следующим образом:

где:

ТНн – остаток торговых наценок на начало отчётного месяца (Кредитовое сальдо 285 сч. «Торговая наценка» на начало месяца);

ТНп – сумма торговых наценок, приходящаяся на товары, полученные в отчётном месяце (кредитовый оборот по счёту 285 «Торговая наценка»);

Тн – продажная стоимость остатка товаров на начало отчётного месяца (Дт282 «Товары в торговле» на начало месяца);

Тп – продажная стоимость полученных в отчётном месяце товаров (дебетовый оборот по счёту 282 «Товары в торговле»);

Треал – продажная стоимость реализованных товаров.

Метод ФИФО (себестоимость первых по времени поступления запасов)

Оценка запасов по методу ФИФО (что в переводе с английского дословно означает «первым поступил – первым списался») основывается на предположении, что запасы используют в той последовательности, в какой они поступали на предприятие, т.е. запасы, приобретённые первыми, продаются первыми, а запасы, оставшиеся на конец периода, являются запасами, которые приобретены или изготовлены в последнюю очередь. При этом стоимость остатка запасов на конец отчётного месяца определяется по себестоимости последних по времени поступления запасов.

Таблица 3