Тема 4. Облік витрат на виробництво та калькулювання собівартості продукції (робіт, послуг)

Облік витрат і калькулювання собівартості продукції рослинництва.

Облік витрат і калькулювання собівартості продукції тваринництва.

Облік витрат допоміжних господарств

1. Облік витрат і калькулювання собівартості продукції рослинництва

При калькулюванні продукції сільськогосподарського виробництва необхідно керуватися “Методичними рекомендаціями з планування . обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств”, затвердженими Наказом Міністерства аграрної політики України № 132 від 18.05.2001р.

Виходячи з особливостей виробництва продукції рослинництва, прийнята наступна класифікація об’єктів аналітичного обліку виробничих витрат за культурами, рис. 1

Задачі обліку витрат рослинництва:

1. Достовірне і економічне обґрунтування, розподілення затрат по основним виробництвам, групам культур;

2. Забезпечення отримання достовірних даних по статтям затрат;

3. Своєчасний, достовірний облік виходу сільськогосподарської продукції;

4. Достовірне узагальнення і систематизація інформації для обліку собівартості продукції;

5. Достовірне розмежування затрат по суміжним рокам виробництва;

6. Забезпечення підрозділів необхідною інформацією про затрати з метою контролю за виконанням виробничих завдань і оперативного керівництва виробництвом.

Об'єктами обліку затрат в рослинництві є :

1. види культур :

• зернові озимі культури (пшениця, жито);

• ярові культури (пшениця, просо);

• технічні культури (бавовна, цукровий буряк);

• овочі;

• картопля.

2. види с/г робіт :

• обробка ґрунту;

• вивіз добрива та перегною тощо.

3. окремим об'єктом обліку затрат є :

• незавершене виробництво, тобто затрати під врожай майбутнього року.

Витрати за видами культур обліковують за статтями калькуляції.

В рослинництві прийнята типова номенклатура статей, а саме :

1. Затрати на оплату праці з відрахуванням на соціальні потреби.

2. Насіння і садівний матеріал.

3. Добрива.

4. Засоби захисту рослин.

5. Роботи і послуги.

6. Затрати на утримання основних засобів.

7. Затрати по організації виробництва і управління.

8. Страхові платежі.

9. Інші затрати.

Об’єкти калькулювання продукції рослинництва представлені в таблиці 1

Таблиця 1

Об’єкти планування та обліку виробничих витрат і визначення собівартості основних видів продукції рослинництва

|

Об’єкти обліку витрат |

Об’єкти калькулювання |

Одиниця калькулювання |

|

Зернові та зернобобові культури |

зерно, зернові відходи |

1 центнер |

|

Соняшник на зерно |

насіння |

- // - |

|

Льон-довгунець |

насіння, соломка |

- // - |

|

Буряки цукрові, кормові |

коренеплоди |

- // - |

|

Картопля |

картопля |

- // - |

|

Овочі відкритого ґрунту |

овочі |

- // - |

|

Кукурудза на силос і зелений корм |

зелена маса |

- // - |

|

Сіяні трави |

сіно, насіння, зелена маса |

- // - |

|

Силосування |

силос |

1 тонна |

|

Сінажування |

сінаж |

- // - |

|

Посів озимих на зерно |

виконані роботи |

1 гектар |

Об’єкти калькулювання решти видів культур та робіт наведені в додатку № 1 до Методичних рекомендацій № 132.

Слід зазначити, що загальновиробничі витрати у сільському господарстві не поділяються на постійні і змінні ( п. 2.21 Методичних рекомендацій № 132 ), вони щомісячно розподіляються за об’єктами калькулювання пропорційно сумі прямих витрат без вартості насіння, кормів, матеріалів і напівфабрикатів.

Витрати і вихід продукції рослинництва обліковують на синтетичному рахунку 23 - “Виробництво” на окремому субрахунку 1, тобто рах 231 – рослинництво

Дт - протягом року обліковуються витрати на виробництво,

Кт - списується вихід продукції за плановою собівартістю на протязі року з доведенням в кінці року до рівня фактичної собівартості.

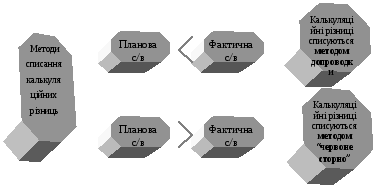

Обчислення фактичної собівартості заключний етап обліку процесу виробництва. В с/г під час складання заключної калькуляції із загальної суми витрат на вирощування або виготовлення певної культури мінусується вартість побічної продукції (ВПП).

Вартість побічної продукції визначається в рослинництві за нормативно-розрахунковими витратами на збирання, транспортування, пресування, скиртування, та інші види робіт , пов’язані із заготівлею побічної продукції (ПП), за собівартістю коренів кормових буряків та інші. ( додаток № 2 до Методичних рекомендацій № 132 )

Протягом року одержана від врожаю продукція рослинництва (вироблена продукція тваринництва) обліковується за її плановою собівартістю, яка в кінці року доводиться до рівня фактичної методом визначення калькуляційних різниць, рис. 2

Рис. 2 Методи списання калькуляційних різниць в с/г