2.1« Vip-гт» жшс-і технико - экономикалық сипаттамасы

Жеке меншікке негізделген «VIP-ГТ» жауапкершілігі шектеулі серіктестігі 2005 жылдың қазан айынан бастап Алматы қаласында қызмет істеп келеді. Ұйымның шаруашылық қызметінің негізгі саласы – кеңсе тауарларын алып-сатудан бастаған. Сонымен қатар Серіктестік Ресей, Туркия, Қытай елдерінен әкелінген арнайы кеңсе тауарларын сатып өткізумен айналысады. Жеке ұйым " VIP-ГТ " жауапкершілігі шектеулі серіктестік заңды тұлға болып табылады , дербес балансы , жарғылық қоры бар .(А қосымшасы)

Ұйым қызметінің мақсаты - жоғары сапалы өнім шығару, заңды және жеке тұлғалардың сұранысын қанағаттандыру, ең аз шығынды шығарып, табысты көп табу. Кеңсе ұйымдарының қажеттіліктерін қанағаттандыру .

Қазақстан Республикасында ұйымның бірнеше филиалдары бар. Олар: Батыс қазақстандағы Ақтөбе қаласында, Астанада және Алматыда. «VIP-ГТ» жауапкершілігі шектеулі серіктестіктің «Альянс Банк», және «Банк ЦентрКредит» ашық акционерлік қоғамында ашылған есеп айырысу шоты бар.Альянс Банктегі есеп айырысу шоты №005477835, БанкЦентрКредиттегі есеп айырысу шоты №008357431.

«VIP-ГТ» жауапкершілігі шектеулі серіктестігі шет елдермен тығыз экономикалық қарым-қатынаста, атап айтсақ N-T Kitap kirtasiye Buro, Түркия, MONARK TRADE Consulting Co Limited CN, Қытай, Ресейдегі «Стамм » Ұйым.

Салық төлеуші ретінде Әуэзов аудандық салық комитетіне 2005 жылдың аяғында тіркелген, салық төлеу бойынша тіркеу №000678008540.

Басқару органдарына жататындар:

Ұйым кеңесі. Серіктестікті басқарудың жоғарғы органы – Қатысушылардың жалпы жиналысы болып табылады. Ол жылына бір рет сайланады. Оның құрамына басқару аппаратында жұмыс істейтін адамдар кіреді Бұл жоғарғы орган серіктестіктің қызметімен байланысты кез келген мәселені талқылауға құқықты.

Функционалдық қызметтер мен бөлімдер.

«VIP-ГТ» ЖШС-нің ұйымдық құрлымы төмендегі сызбада (1.) келтірілді.

Ұйымды басқару функциясын жүзеге асырушы - бас директор . Ол өз орынбасарын (директор), кеңсе бөлімшелердің басшыларын , қызмет басшыларын және бөлімдерін тағайындайды және жұмыстан босатады. Ұйымның қаржылық жағдайын одан әрі жоғарылату үшін басқадай амалдарды қарастырады.

Директор кеңсе бөлімшелерінің басшыларын, учаскелердің, бөлімшелерінің басшыларын тағайындайды және жұмыстан босатады.

Серіктестік төмендегі құжаттарға сәйкес өзінің қызметін жүзеге асырады:

«VIP-ГТ» жауапкершілігі шектеулі серіктестігінің жарғысы;

Қазақстан Республикасының Азаматтық кодексі;

Қазақстан Республикасының серіктестік туралы заңы;

Қазақстан Республикасының басқадай заңдары мен нормативтік-құқықтық актілері [10].

1 сызба - «VIP-ГТ» жауапкершілігі шектеулі серіктестігінің ұйымдық құрылымы.

|

БАС ДИРЕКТОР |

ДИРЕКТОР |

ҚАРЖЫ ДИРЕКТОРЫ |

БАС БУХГАЛТЕР АҒА МЕНЕДЖЕР

1-ші бухгалтер 1-ші менеджер

2-ші бухгалтер 2-ші менеджер

Кассир 3-ші менеджер

Бухгалтерия бөлімі. Бас бухгалтердің міндеті:

Бухгалтерлік есептің ұйымдастырылуына басшылық жасау;

Бюджетпен есеп айырысу операцияларына бақылау жасау;

Салық бойынша қорытынды есепті, қаржылық есептілікті дайындап тапсыру.

1-ші бугалтердің міндеті:

Ұйымның аванстық есебін есептеп тапсыру, әр күн сайын басқа филиалдардан келіп отыратын қаржылық жағдайын, яғни олардың кассаларында қаншалықта бар нақты ақшаны көрсетіп, директордың алдында есеп беру.

2-ші бухгалтердің міндеті:

Ұйымға әкелінген тауарлардың, бөлшектердің,жабдықтардың құжаттарын қабылдап, 1 С компьютерлік бағдарламадағы « тауарларды қабылдау» бөліміне еңгізу. Тауарларды сатылған уақытта, сатылғандығы жөнінде накладной толтырып жазып беру. Ұйым директорының, бас бухгалтердің қолы толтырылған құжатта тұруы тиіс.

Кассирдің міндеті:

Кассалық кіріс, шығыс ордері бойынша касса кітабын жүргізеді. Кассадан берілген немесе кассаға түскен нақты ақша қаражатының құжаттарын толтырып, оған ұйым басшысының , бас бухгалтердің және кассирдің қолы қойылады. Ақша алушы алған сомасын жазумен көрсеткен соң қол қояды. Сонымен бірге кассир еңбек ақы және сол сияқты басқадай төлемдер қызметкерлерге арнайы төлем ведомастары бойынша төлейді. Жұмыс күннің соңында кассир кітап бойынша кіріс және шығыс операцияларын жинақтап, келесі күнге қалған қалдықты анықтайды, оның ішінде еңбек ақыға арналған соманы бөліп көрсетеді.

«VIP-ГТ» жауапкершілігі шектеулі серіктестігінде 110000 мөлшерінде жарғылық капитал құрылған.

Қойылған мақсаттардың шешіміне жету үшін ұйым көптеген функцияларын жүзеге асырады. Кеңсе тауарлар өнімдерін ( жұмысты, қызметті) сатып өткізер алдында берілген тариф бойынша немесе сатып алушылармен келіскен бағамен сатады .

Есеп жағына келетін болсақ ұйымға түсетін барлық ақша қаражаттардың, босалқылардың, негізгі құралдардың толық есебін жүргізеді.

Зерттеу жүргізілген ұйымның құқықтары және міндеттемелері келесідей болады :

Қазақстан Республикасының заңнамаларына сәйкес сыртқы экономикалық қызметті дербес жүзеге асырады .

Сату , ауыстыру , жалға тапсыру ; ғимаратты басқа ұйымдарға және уақытша пайдалануға беру, жабдықтау, көлік құралдарын жалға беру, сонымен қатар баланстан жойуға құқығы бар,егер олар тозған немесе моральдық ескірген болса.

Заттық және ақшалы қорларды тапсыру құқығы бар, сонымен бірге еңбек ұжымының келісуімен басқа ұйымдарға экономикасын ынталандыру үшін және «VIP-ГТ» жауапкершілігі шектеулі серіктестікке жұмыс орындайтын, қызмет көрсететін ұйымға ақшалай көмек беру.

Бекітілген жарғыны, нормативті құжаттарды, меншік иесінің шешімдерін міндетті түрде орындау тиіс.

Ұйымның сауда құпиясын міндетті сақтау.

Қызметкерлердің еңбек ақы төлеу ең аз мөлшері Қазақстан Республикасының заң шығаратын актілерінде бекітілген. Атқаратын жұмыс мөлшеріне байланысты еңбек ақы төлеудің мөлшері ұйым басшысы өз еркінмен белгілейді.

Қайта ұйымдастыру ( қосылу , бөліну , бөліс , өзгерту ) және қызмет тоқтату жөніндегі шешім Қазақстан Республикасының заңында бекітілген.

Нарықтық экономика жағдайында ұйымның шаруашылық қызметінің негізгі және түпкі мақсаты табыс алу болғандықтан, барлық назарды осы көрсеткішті талдауға аудару керек (кесте 2).

Қаржылық жағдайына талдау жасауға табыстар мен шығыстар жөніндегі қорытынды көрсеткіш қарастырылады (Ә қосымшасы).

Өнімді (жұмысты, қызметті) сатып-өткізуден түскен табыс ол қаржы –шаруашылық қызметінің нәтижесі туралы есепте қосымша құн салығы, акциздер т.с.с. салықтар мен міндетті төлемдер, сондай-ақ қайтарылған тауарлардың құны, сату шегерімдері және баға шегерімдері алынып тасталынып көрсетіледі.

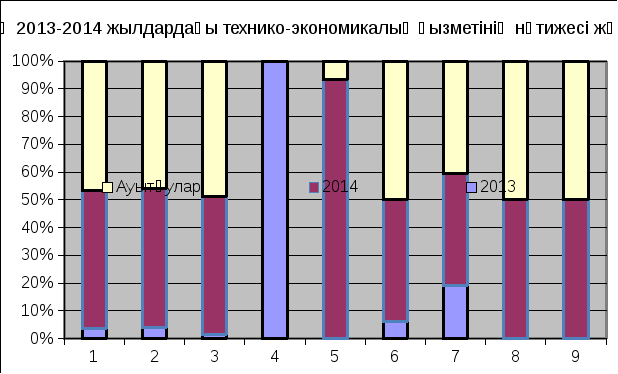

Кестеде келтірілген мәліметтерден «VIP-ГТ» жауапкершілігі шектеулі серіктестігінің өнімді (жұмысты, қызметті) сатып өткізуден түскен табысының 2014 жылды өткен жылмен салыстырғанда 61568.8 теңгеге көбейгенін көреміз.

Өнімді сатып-өткізуден түскен табыс пен сатып-өткізілген өнімнің (жұмыстың, қызметтің) өзіндік құны да 58776.6 теңгеге көбейген .

Жалпы табыс – ол өнімді өткізудің қаржылық нәтижесін білдіреді және негізгі қызмет нәтижесінде өнімді (жұмысты , қызметті) сатып өткізуден түскен табыс пен сатып-өткізілген өнімнің (жұмыстың, қызметтің) өзіндік құнының айырмасы болып табылады. Жалпы табыс зерттеу жүргізілген ұйымда есепті жылды өткен жылмен салыстырғанда 2792.2 теңгеге көбейген [11].

2 кесте – «VIP-ГТ»ЖШС қаржы – шаруашылық қызметінің технико – экономикалық көрсеткіштері

|

№ |

Көрсеткіштер |

Жылдар, мың тенге |

Ауытқу (+,-) | ||

|

2013 |

2014 |

+,- |

% | ||

|

1 |

Негізгі құралдардың орташа жылдық құны, мың теңге |

490661 |

330872 |

-159789 |

139 |

|

2 |

Ағымдағы активтердің орташа жылдық құны, мың теңге |

54949,4 |

67432,7 |

+12483,3 |

122,7 |

|

3 |

Еңбекке ақы төлеу қоры, мың теңге |

2582,7 |

3000,5 |

+417,8 |

13,8 |

|

6 |

Орташа тізімдік жұмысшылар саны, адам |

60 |

68 |

+11 |

13,9 |

|

7 |

Өнімдерді (жұмыс, қызмет) өткізуден түскен табыс, мың теңге |

14896,6 |

76465,4 |

+61568,8 |

80,5 |

|

8 |

Өткізілген өнімдердің (жұмыс, қызмет) өзіндік құны, мың теңге |

7928,6 |

66705,2 |

+58776,6 |

88,1 |

|

9 |

Қаржылық нәтиже, мың теңге табыс(+), залал(-) |

6968 |

97602 |

27922 |

140,1 |

|

10 |

Қор қайтарымдылығы, теңге |

0,2 |

2,4 |

+2,2 |

91,6 |

|

11 |

Қор сыйымдылығы, теңге |

4,9 |

0,4 |

-4,5 |

112,5 |

|

12 |

Өткізу рентабельділігі, % |

0,5 |

1,7 |

-1,2 |

70,5 |

|

|

Таза пайда (зиян) |

-37548,5 |

-52809,8 |

-15261,3 |

28,8 |

|

Ескерту - «VIP-ГТ» ЖШС мәліметтері негізінде автормен құралған. | |||||

Сонымен жоғарыдағы кестеден көріп отырғанымыздай, яғни серіктестіктің 2013 жылы өнімді сатудан түскен түсім 14896,6 мың теңгені құраған, ал 2014 жылы 76465,4 мың теңге болып отыр. Демек өнімді сатудан түскен түсім сатылған өнімнің өзіндік құнының және өнім көлемінің, сонымен қатар сұраныстың өсуіне байланысты 61568,8 мың теңгеге яғни, 80,5 пайызға өскен. Ал ақша қаражаттары елеулі төмендеген. 2013 жылы 321435,5 мың теңгені, ал 2014 жылы 206484,1 теңгені құраған, яғни 14951,4 мың теңгеге төмендеген, яғни 7,2 пайызға төмендеп отыр. Ақша қаражаттарының төмендеуі негізгі құралдарды, материалдық емес активтерді, қаржылық активтерді сатып алумен және қарыздарды өтеумен байланысты. Негізгі құралдардың көрсеткіштері бойынша 2013 жылы 490661 мың теңгеге, ал 2014 жылы 330872 мың теңге, яғни 159789 мың теңгеге төмендеп отыр, бұл көрсеткіштің төмендеуі негізгі құралдардың істен шығуымен түсіндіріледі. Қорыта келгенде, рентабельділік деңгейі төмендеген. Жалпы серіктестікте екі жылда да, зиянмен аяқтап отыр.

1 диаграмма - "VIP-ГТ" ЖШС-нің 2013-2014 жылдардағы технико-экономикалық қызметінің нәтижесі жөніндегі көрсеткіш

Ұйымда бухгалтерлік есепті ұйымдастыру жағдайы.Бухгалтерлік есеп жүргізу мен қаржылық қорытынды есепті құру принципі мен ережелерін (тәртіптерін) белгілеуші бухгалтерлік есеп стандартына сәйкес ұйымға оперативті басшылық жасау мен оны басқару үшін, сонымен бірге инвесторлардың, жабдықтаушылардың, сатып-алушылардың,кредиторлардың, мемлекеттік органдардың, банктер мен басқадай мүдделі тұлғалардың пайдалануы үшін қажетті ұйымның шаруашылық процестері мен шаруашылық қызметінің қаржылық нәтижелері жөніндегі дұрыс және толық ақпараттарды дайындауды қамтамасыз ету бухгалтерлік қызметтің негізгі міндеті болып табылады.

Шаруашылық қызметінің түріне, көлеміне және шаруашылық жүргізудің нақты жағдайына қарай бухгалтерлік есепті ұйымдастыруды жүзеге асыра отырып, «VIP-ГТ» жауапкершілігі шектеулі серіктестік:

шаруашылық операцияларын рәсімдеу үшін пайдаланылатын бастапқы құжаттардың нысандарын өкілетті орган бекіткен талаптардың негізінде өз бетінше жасап бекітеді;

өз бетінше бухгалтерлік есепті ұйымдастыру нысанын белгілейді;

бухгалтерлік есептің қаржы және басқару бухгалтерияларына функционалдық бөлінуін жүзеге асырады;

шаруашылық операцияларына бақылау жасау тәртібін, сонымен бірге бухгалтерлік есепті ұйымдастыру үшін қажетті басқа да шешімдерді қарастырады.

«VIP-ГТ» жауапкершілігі шектеулі серіктестік бухгалтерлік есепті автоматтандырылған нысанда жүргізеді. Бухгалтелік есептің автоматтандырылған нысаны – бүгінгі күннің талабына сай, электрондық есептеу машиналарын кеңінен пайдалануға негізделген. Бұл нысан есептік процесстің бастапқы құжаттардан бастап, бухгалтерлік қорытынды есепке дейін кешендік автоматтандыруды қамтамасыз етеді [12].

«VIP-ГТ» жауапкершілігі шектеулі серіктестікте қабылданған есеп саясатының басты міндеті – оның шаруашылық қызметін мейлінше шынайы етіп көрсететін толық, объективті және дұрыс ақпараттарды жасау болып табылады. Есеп саясатының сауатты түрде жасалынуы және оның есепті жыл ішінде өзгермеуі қаржылық қорытынды есеп ақпараттарын сыртқы пайдаланушылар тарапынан келіспеушіліктерді,пікір қайшылығын, шағым талаптарды болдырмауға жағдай жасайды.

Есеп саясаты ұйымдағы есеп жүргізу процесінің барлық аспектілерін қамтиды - әдістемелік, техникалық, ұйымдық.

Бухгалтерлік есептің әдістемелік аспектісі активтерді бағалау тәсілдері, амортизацияны есептеу тәсілдері, табыстарды анықтау тәсілдері сияқты элементтерден тұрады.

Техникалық аспект – бухгалтерлік есепті жүргізу нысанын(жеңілдетілген, автоматтандырылған) анықтайды.

Ұйымдық аспект – ұйымдағы бухгалтерлік қызметті ұйымдастыру элементтерін қамтиды.

Бухгалтерлік есепті жүргізу әдістемесінде «VIP-ГТ» жауапкершілігі шектеулі серіктестік негізгі құралдардың тозуын есептеген уақытта бірқалыпты әдіспен есептейді. Өндіріске босатылатын материалдарды бағалау кезінде серіктестік орташа құн әдісімен есептейді. Зерттеу жүргізілген серіктестікте типтік құжаттар қолданылады. Қаржылық есептілікті тапсырған уақытта ұйым типтік шот жоспарын қолданады.

«VIP-ГТ» серіктестігінің негізгі техника – экономикалық көрсеткіштеріне сипаттама.Серіктестіктің негізгі мақсаты: жарғысы бойынша қызметінен таза табыс алу болады.

Бұл мақсаттарға жету үшін келесі қызмет түрлерін жүзеге асырады:

Қамтамасыз ету, өткізу, сауда – саттық және коммерциялық қызметі;

Қоғамдық базар,сауда үйлері, фирмалық дүкендер жүйесін ашу;

Сауда – делдалдық, көтерме – даналап саудалау;

Халық пен ұйымдарға тұрмыстық, транспорттық қызмет көрстету;

Делдалдық қызмет;

Сыртқы экономикалық қызмет, экспорт–импорт операциялар [13] ;