I по времени составления

Вступительный – составляется при создании организации на дату ее государственной регистрации.

Текущие – составляется периодически и включают:

Начальный – составляется на начало периода

Заключительный – составляется на конец отчетного периода

Промежуточные – формируются в течение года на основе сведений текущего учета

Ликвидационные – составляются при ликвидации организации

Разделительные – формируются про разделении организации

Объединительный – составляют при слиянии нескольких организаций

II по способу «отчистки»

Баланс-брутто (грубый баланс) – включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др.

Баланс-нетто (чистый) – не содержит регулирующих статей А-П

III по источникам составления

Инвентарные – составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы

Книжные – составляются на основе сведений БУ (книжных записей) без проведения инвентаризации

Генеральные – составляются на основе сведений БУ, подтвержденных результатами инвентаризации

IV по V информации

Индивидуальный – отражает деятельность 1-ой юридически-самостоятельной организации

Свободный (консолидированный) – представляет собой объединение балансов нескольких организаций, которые взаимосвязаны в экономическом и финансовом отношении

Счета БУ

Для получения обобщенных сведений об объектах БУ используются счета, на которых отражаются хозяйственные операции организации, а также фиксируется наличие активов, капитала и обязательств организации, которых эти операции касаются.

Счета БУ – это способ экономической группировки хозяйственных средств или источников с целью получения обобщенной информации управления хозяйственной деятельностью организации.

На каждый вид хозяйственных средств и их источников открывается отдельный счет, который имеет постоянный номер согласно плану счетов.

Графический счет – это таблица двусторонней формы, левая часть которой дебет, а правая кредит.

Итоги записей ∑-мм операций по дебету или кредиту счета называют оборотами.

Разность

м/у ∑-ми, поставленными на 1-ой стороне

счета и указанными на другой его стороне

называют остатками

или сальдо, т.е. или

или

Все счета подразделяются на:

Активные

Пассивные

Активно-пассивные

|

Дебет |

№ счета, А |

Кредит | |

|

Сн - ∑ |

| ||

|

Обороты по дебету |

Обороты по кредиту | ||

|

∑ оборотов по дебету |

∑ оборотов по кредиту | ||

|

Ск - ∑ |

| ||

|

Дебет |

№ счета, П |

Кредит | |

|

|

Сн - ∑ | ||

|

Обороты по дебету |

Обороты по кредиту | ||

|

∑ оборотов по дебету |

∑ оборотов по кредиту | ||

|

|

Ск - ∑ | ||

|

Дебет |

№ счета, А/П |

Кредит | |

|

Сн - ∑ дебетовой задолжности |

Сн - ∑ кредиторской задолжности | ||

|

Обороты по дебету |

Обороты по кредиту | ||

|

∑ оборотов по дебету |

∑ оборотов по кредиту | ||

|

Ск - ∑ (согласно Сн) |

Ск - ∑ (согласно Сн) | ||

Счета являются активными по:

Экономическому содержанию, т.е. они, предназначены для учета хозяйственных средств

Балансу, т.е. данные счета, открывают на основе статей, которые расположены в активе баланса

Сальдо, т.е. счета, на которые сальдо расположено по дебету

Счета являются пассивными по:

Экономическому содержанию, т.е. счета, предназначены для учета источников

Балансу, т.е. счета, открывают на статьи, расположенные в пассиве баланса

Сальдо, т.е. счета, на которых сальдо расположено по кредиту

Активные и пассивные счета имеют разное строение:

|

Дебет |

№ счета, А |

Кредит | |

|

Сн - 1500 |

| ||

|

200 400 300 |

50 150 1200 | ||

|

900 |

1400 | ||

|

Ск - 1000 |

| ||

|

Дебет |

№ счета, П |

Кредит | |

|

|

Сн - 1000 | ||

|

1200 1000 |

800 200 500 | ||

|

2200 |

1500 | ||

|

|

Ск - 300 | ||

Кроме активных и пассивных счетов в практике используются активно-пассивные счета, которые могут иметь дебетовое и кредитовое сальдо одновременно. Для получения остатка на конец месяца по активно-пассивному счету, необходимо в течение месяца вести оборотную ведомость по аналитическим счетам, где будет получена развернутая сальдо.

Пример: Данные двух задач приведены в таблице. Рассчитать сальдо на конец периода.

|

Дебет |

№ счета, А/П |

Кредит | |

|

Сн - ∑ дебетовой задолжности - 500 |

Сн - ∑ кредиторской задолжности - 800 | ||

|

+ увеличение ДЗ 1000 - уменьшение КЗ 1900 |

- уменьшение ДЗ 1300 + увеличение КЗ 1200 | ||

|

2900 |

2500 | ||

|

Ск - 200 |

Ск - 100 | ||

ДЗ – ООО «Луч»

КЗ – ОАО «XXX»

ДЗ=500+1000-1300=200

КЗ=800+1200-1900=100

Двойная запись, его сущность и значение

В результате хозяйственных операций происходит изменение в составе объектов БУ. Запись на счетах осуществляется методом двойной записи, т.е. каждая хозяйственная операция записывается на счетах дважды:

Под одним и тем же номером в одной и той же ∑ в дебет одного и кредит 2-го счета. Способ двойной записи имеет контрольное значение, если в конце отчетного периода сложить ∑-мы всех дебетовых оборотов и сравнить их с ∑-ой кредитовых оборотов, ∑-мы должны совпасть. Если они не совпадают – это свидетельствует о том, что на данном участке учета была допущена ошибка, и ее нужно исправить.

Пример: получены ДС в кассу с расчетного счета на ∑ 500 руб.

Дт 50 К 51- 500 руб.

|

Дебет |

50, А |

Кредит | |

|

Сн - N |

| ||

|

500 |

| ||

|

500 |

0 | ||

|

Ск – N+500-0=N+500 |

| ||

|

Дебет |

51, А |

Кредит | |

|

Сн - N |

| ||

|

|

500 | ||

|

0 |

500 | ||

|

Ск – N+0-500=N-500 |

| ||

Указание дебетуемого и кредитуемого счетов и ∑-мы отраженной операции называется – бух. записью или проводкой.

Взаимная связь м/у счетами, отражающими 1-у операцию называется корреспонденцией счетов, а счета взаимосвязанной хозяйственной операции называют корреспондирующими.

Для составления бух. проводки по какой-либо хозяйственной операции необходимо:

Определить сущность происходящих в результате операции изменений в бух. объектах операций.

По плану счетов выбрать счета по дебету и кредиту, в которых должна быть записаны ∑ данной хозяйственной операции.

При простой записи (проводки) ∑ хозяйственной операции отражается по дебету одного и кредиту другого счета, т.е. 1 счет дебетуется и 1 кредитуется.

В случае сложной записи дебетуется 2 или более счетов, а кредитуется 1, или наоборот. При сложной записи общая ∑ на одной стороне нескольких счетов должна быть = ∑ записанной на противоположной стороне корреспондирующегося с ними счета.

Пример: приобретены материалы у поставщика, в том числе НДС, на 354 000 руб., счет поставки не оплачен.

10 «материалы

60 «расчеты с поставщиками»

19 «НДС по приобретенным ценностям»

А+

П+

А+

Дт 10 Кт 60 – 300 000 руб.

354 000 = 100%+18%

354 000 * 100% / 118% = 300 000 руб.

Дт 19 Кт 60 – 54 000 руб.

354 000 – 300 000 = 54 000 руб. или 354 000/ 118%*18% = 54 000 руб.

|

Дебет |

10, А |

Кредит | |

|

Сн |

| ||

|

300 000 |

| ||

|

300 000 |

0 | ||

|

Ск – 300 000 |

| ||

|

Дебет |

19, А |

Кредит | |

|

Сн |

| ||

|

54 000 |

| ||

|

54 000 |

0 | ||

|

Ск – 54 000 |

| ||

|

Дебет |

60, П |

Кредит | |

|

|

Сн | ||

|

|

300 000 54 000 | ||

|

0 |

354 000 | ||

|

|

Ск – 354 000 | ||

Счета синтетического и аналитического учета. Субсчета.

Все счета БУ по способу группировки и обобщения учетных данных подразделяются на:

Синтетические

Аналитические

Субсчета

Синтетические счета предназначены для укрупненной, обобщенной группировки и учета состава движения средств организации, их источников и хозяйственных процессов в денежном выражении.

Аналитические счета предназначены для оперативного управления и руководства работой организации, контроля и V материально-технического снабжения и т.д. Открываются для детализации информации отдельного синтетического счета в разрезе его видов, частей, статьи. Они ведутся в натуральном, трудовом и денежном выражении.

Аналитические счета могут быть количественно-суммовой и суммовой формы счета.

Аналитические счета количественно-суммовой формы

|

Дебет |

Сталь листовая |

Кредит | |||||||

|

|

количество |

цена |

сумма |

|

количество |

цена |

сумма | ||

|

Сн |

10 |

500 |

5 000 |

Сн |

2 |

500 |

1 000 | ||

|

|

6 |

500 |

3 000 |

- |

- |

- |

- | ||

|

до |

6 |

500 |

3 000 |

ко |

2 |

500 |

1 000 | ||

|

Ск |

14 |

500 |

7 000 |

- |

- |

- |

- | ||

Аналитический счет суммовой формы

|

Д |

Бобров |

К | |

|

|

Сн – 18 000 | ||

|

22 000 |

5 000 | ||

|

22 000 |

5 000 | ||

|

|

Ск – 1 000 | ||

М/у синтетическими и аналитическими счетами существует неразрывная зависимость, которая выражается в следующих равенствах:

∑ Сн по всем аналитическим счетам, открываемым по данному синтетическому счету должна быть = Сн синтетического счета

∑ Сн аналитических счетов = Сн синтетического счета

∑ оборотов по дебету и кредиту по аналитическим счетам должна быть = оборотам синтетического счета

∑ ДО аналитических счетов = ДО синтетического счета

∑ КО аналитических счетов = КО синтетического счета

∑ Ск аналитических счетов должны быть = Ск синтетического счета

∑ Ск аналитических счетов = Ск синтетического счета

При активном синтетическом счете его аналитические счета также являются активными, тоже касается пассивных счетов.

Субсчета представляют собой дополнительную группу показателей однородных аналитических счетов в пределах данного синтетического счета. Они представляют собой промежуточное звено м/у синтетическими и аналитическими счетами.

В учебной практике синтетические счета называют счетами 1-го порядка, субсчета счетами 2-го порядка, а аналитические 3-го порядка.

Пример: так счет материалы имеет следующие субсчета.

Сырье и материалы

Покупные полуфабрикаты

Топливо

Тара и тарные материалы и т.д.

К каждому субсчету открываются аналитические счета.

Оборотная ведомость и принцип ее составления

Для проверки правильности введения синтетического счета и аналитического учета, а также для руководства хозяйственной деятельности организации необходимы обобщенные данные, которые получают с помощью оборотных ведомостей.

Оборотная ведомость – это бух. документ в форме таблицы, в которой обобщаются данные бух. счетов (сальдо начальное, ОД, ОК, сальдо конечное) и составляются ежемесячно после того, как будут разнесены по счетам (синтетическим и аналитическим) все хозяйственные операции, посчитаны обороты и выведено сальдо конечное.

Различают оборотные ведомости:

По синтетическим счетам

Аналитическим счетам

В результате заполнения оборотной ведомости по синтетическим счетам должно получиться 3 пары равенств:

Равенства первой и второй граф, т.е. = остатков по дебету и кредиту, для контроля эту ∑ сравнивают с итогом начального баланса

∑ Сн А=∑ Сн П

= 3-ей и 4=ой граф или = оборотов за месяц по дебету и кредиту счетов, для контроля их сравнивают с итогом регистрационного журнала.

∑ ДО=∑КО

= 5-ой и 6-ой граф или = конечных остатков по дебету и кредиту на основе этих данных составляют заключительный баланс.

∑ Ск А=∑ СкП

Если какая-то из пар равенств нарушена – это свидетельствует о том, что в данном отчетном периоде была допущена ошибка и ее нужно исправить. Следует отметить, что с помощью оборотной ведомости выявляются не все ошибки допущенные в учетных записях.

Например: ∑ в регистрационном журнале была записана правильно, но вместо нужного дебетового и кредитового счета внесена в дебет и кредит другого, который не предусмотрен корреспонденцией счетов. Если запись операции по какому-либо документу пропущена или отражена не верно и дебете и кредите счетов.

По данным аналитических счетов также составляют оборотные ведомости. Формы их различны и зависят от того ведется учет по аналитическим счетам в денежном и натуральном измерении или только в денежном. Контрольное значение оборотной ведомости по аналитическим счетам состоят в том, что она позволяет выявить несоответствие данных аналитического и синтетического учета.

Иногда вместо оборотной ведомости по аналитическим счетам составляют сальдовые ведомости. Сальдовыми они называются потому, что в них по каждому аналитическому счету указываются только остатки на начало каждого периода, а данные каждого оборота отсутствуют.

Данный вид ведомостей открывают в начале года и ведут в течение года, они позволяют видеть динамику развития запасов в течение всего года.

Сальдовая ведомость по аналитическим счетам

|

Наименование материала |

Единица измерения |

Цена, руб. |

Остаток на 01.01 |

Остаток на 01.02 |

Остаток на 01.03 |

Остаток на 01.04 | |||||||

|

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма | ||||||

|

Доска сосновая |

м3 |

100 |

20 |

2 000 |

60 |

6 000 |

10 |

1 000 |

50 |

5 000 | |||

Оборотная ведомость по синтетическим счетам может быть составлена по шахматной форме, она отражает не только обороты по счетам, но их корреспонденцию. Основное ее предназначение заключается в проверке правильности корреспонденции счетов.

Корреспонденция и план счетов БУ

Классификации бух. счетов

Отражение хозяйственных операций во всем их многообразии с целью группировки и контроля осуществляется с использованием большого количества счетов, чтобы правильно использовать бух. счета для учета объектов необходимо изучить их особенности, содержание, назначение и структуру, т.е. рассмотреть их классификацию.

Классификация – это группировка счетов по наиболее существенным признакам, которые позволяют обеспечить единообразие в отражении хозяйственных операций, самостоятельность и обобщение соответствующих показателей.

Наиболее существенными признаками группировки бух. счетов является:

Экономическое содержание

Назначение и структура

Экономическое содержание счетов определяется объектами учета, которые на них отражаются. Оно характеризуется той ролью, которую играют учитываемые объекты в процессе хозяйственной деятельности.

В зависимости от экономического содержания счета делятся на 3 группы:

Счета хозяйственных операций (процессов) и финансовых результатов

Счета имущества (обязательств) по источникам их образования

Счета имущества по составу их размещения

По назначению и структуре:

Основные

Регулирующие

Операционные счета

Основные счета применяются для контроля над наличием и движением хозяйственных средств и их источников, особенностью данных счетов является то, что все они при наличии остатка входят в состав баланса.

Регулирующие счета отрываются только в дополнение к основным счетам, они предназначены для уточнения (регулирования) оценки объектов, которые учитываются на основных счетах на ∑ своего остатка, они ↑ или ↓ остатки основных счетов.

Регулирующие подразделяются:

Контрарные – на ∑ своего остатка ↓ остаток имущества на основных счетах:

А) контрактивные, предназначены для учета остатка основных активных счетов.

Пример: первоначальная стоимость ОС 50 000 руб. Начислена амортизация по V 10 000 руб. Определить остаточную стоимость ОС.

50 000 - 10 000 = 40 000 руб.

Б) контрпассивные, предназначены для уточнения ∑-мм учитываемые на П счете, остаток по контрольному счету ↓ остатка основного счета.

Пример: выручка от продажи составила 100 000 руб., а расходы по продаже продукции 20 000 руб. Какова ∑ продукции.

Основным счетом выступает в качестве пассивного счета, а регулирующий в качестве активного. В течение отчетного периода на 26 счете отражаются общехозяйственные расходы. А в конце отчетного периода они списываются на счет 90, тем самым ↓ поступления А признаваемого выручкой.

100 000 – 20 000 = 80 000 руб.

Дополнительные. В отличие от контрарных не ↓, а наоборот ↑ на ∑ своего остатка, остаток имущества на основных счетах, в зависимости от того в какой счет дополняют. Они делятся на А и П.

Пример: покупная стоимость материалов имеющихся в наличии организации 15000 руб. Транспортные расходы по ним 900 руб. Необходимо определить фактическую себестоимость материалов. 15 000 + 900 = 15 900 руб.

Контрарнодополнительные соединяют в себе признаки дополнительных и контрарных счетов. Если на счете 40 проводки делают методом дополнительной записи, он выступает в качестве дополнительного счета. Иногда записи производятся методом «красного сторно» выступают в качестве контрольного счета

Операционные счета предназначены для учета хозяйственных процессов и выявление их результатов.

Подразделяются на следующие группы:

Распределительные счета

А) собирательно - распределительные используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или проданную продукцию. В конце месяца их относят на конкретный вид продукции в соответствии с принятой методикой.

Пример:

|

Дебет |

26, А |

Кредит | |

|

Сн |

| ||

|

10 000 2 000 5 000 |

7 709 9 921 | ||

|

17 000 |

17 000 | ||

|

Ск – 0 |

| ||

|

Дебет |

20, А («А») |

Кредит | |

|

Сн |

| ||

|

200 000 30 000 5 000 |

| ||

|

235 000 |

0 | ||

|

Ск – 235 000 |

| ||

|

Дебет |

20, А («Б») |

Кредит | |

|

Сн |

| ||

|

150 000 5 000 40 000 |

| ||

|

195 000 |

0 | ||

|

Ск – 195 000 |

| ||

,

где Кр

– коэффициент распределения

,

где Кр

– коэффициент распределения

Общая ∑ затрат = 195 000 + 235 000 = 430 000 руб.

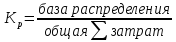

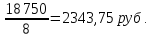

База распределения = 17 000 руб.

17 000/430 000 = 0,039535

Б) бюджетно-распределительная предназначена для распределения расходов м/у отдельными отчетными (бюджетными периодами) подразделяются на А и П. Пример:

|

Дебет |

97, А |

Кредит | |

|

Сн затраты относящиеся к будущим периодам |

| ||

|

+признание затрат в отчетном периоде |

- списание затрат | ||

|

|

| ||

|

Ск – |

| ||

(98,96) учитываются доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, расходы, связанные с подготовительными работами и т.п. 96 счет отражает суммы зарезервированные в установленном порядке в целях равномерного включения расходов и платежей, затраты на производство или расходы на продажу, по К 96 счета накапливает источники средств.

Калькуляционные – на них отражается произведенные затраты, которые учитываются при составлении калькуляционных расчетов для определения фактической себестоимости конкретных видов продукции. По Д этих счетов учитываются фактические затраты, а по К выход продукции по планируемой себестоимости или по учетным ценам.

Сопоставляющие счета. С помощью составляющих счетов сравнивают 2 оценки и выявляют результат финансовой деятельности (дополнительные записи красного сторно)

|

Дебет |

90, А/П |

Кредит | |

|

Сн - |

Сн - | ||

|

Себестоимость

проданной продукции (100 000) Расходы Расходы на продажу (2 000) НДС (20 000) |

Выручка,

включая НДС (300 000) Доходы | ||

|

122 000 |

300 000 | ||

|

Ск – 122 000 |

Ск – 300 000 | ||

ДО КО

убыток – Дт 99 Кт 90

КО

убыток – Дт 99 Кт 90

КО ДО

доход – Дт 90 Кт 99

ДО

доход – Дт 90 Кт 99

Финансово-результативные счета

К таким счетам относятся счет 99, который одновременно является результативным и сопоставляющим счетом. В качестве финансово-результативного счета он выявляет конечный финансовый результат (прибыли или убытков), а как сопоставляющий счет отражает сопоставление дебетовой части (убыток) кредиторской частью счета (прибыль).

В конце года определяется чистая прибыль, т.е. конечный финансовый результат организации, который является основой для объявления дивидендов и иного распределения прибыли.

Пример: заключительными записями декабря сумма чистой прибыли (убытка) списывается со счета 99 на счет 84, а счет 99 закрывается.

|

Дебет |

99, А/П |

Кредит | |

|

Сн |

Сн | ||

|

+ убытки от продажи (8 000) + расходы (10 000) |

+ прибыль от продажи (20 000) +доходы (14 000) | ||

|

18 000 |

34 000 | ||

|

Ск - |

Ск - | ||

КО ДО

прибыль = 16 000 руб. Дт 84 Кт 99

ДО

прибыль = 16 000 руб. Дт 84 Кт 99

ДО Ко

убыток Дт 99 Кт 84

Ко

убыток Дт 99 Кт 84

Забалансовые счета

Бух. счета делятся на 2 группы:

Балансовые

Забалансовые

Балансовые счета – это все бух. счета, объединенные в одну систему, имеющие корреспонденцию счетов м/у собой и обеспечивающие учет всех финансово-хозяйственной деятельности организации.

Забалансовые счета – это счета, остатки по которым не входят в баланс, а показывается за его итогом, т.е. за балансом.

Забалансовые счета используются для учета ценностей, не принадлежащих организации, но находящихся определенное время в ее распределении или на сохранении, а также для контроля над отдельными хозяйственными операциями.

Использование забалансовых счетов способствует решению таких задач:

Обеспечение контроля над использованием материальных ценностей, не принадлежащих данной организации соответствующими законодательными актами и инструкциями.

Контроль над сохранностью материальных ценностей числящихся на забалансовых счетах.

Совевременное оформление документов на поступление и выбытие этих средств, которые учтены на забалансовых счетах.

Обеспечение правильной организации БУ на забалансовых счетах.

Всесторонняя и полная информация о состоянии забалансовых счетов для нужд управления, оценки кредитоспособных и финансовоустойчивости организации.

Главная особенность забалансовых счетов заключается в том, что учет на них ведется без использования методов двойной записи.

Бух. документация

Для непрерывного отражения объектов БУ необходимо фиксировать хозяйственную операцию. С этой целью принимается элементы метода БУ – документация. Она является основой БУ и заключается в сплошном, непрерывном отражении всех хозяйственных операций проводимых организацией в бух. оправдательных документах.

Бух. документ представляет собой письменное свидетельство о фактическом совершении хозяйственной операции или о праве на ее совершение.

Документы имеют правовое и контрольное значение. В первом случае они используются в качестве доказательства при возникновении споров м/у организациями и физическими лицами. Во втором случае документы позволяют исключить случаи хищения, являются основой при проведении аудиторских проверок, документальных ревизий и анализа работы организации.

Первичный документ должен содержать определенные показатели необходимые для характеристики и подтверждением факта совершения хозяйственной операции, которые называют реквизитами.

Реквизиты делятся на:

Обязательные

Дополнительные

Обязательные реквизиты придают бух. документами юридическую силу к ним относятся:

Наименование документа

Дата составления документа

Наименование организации

Содержание хозяйственной операции

Измерители хозяйственной операции в натуральном и денежном выражении

Наименование должностей, лиц ответственных за совершение хозяйственной операции и правильность ее оформления

Подписи должностных лиц

Дополнительные реквизиты определяются особенностями отражаемых хозяйственных операций и назначение документа:

Номер документа

Адрес и телефонный номер организации

Расчетные счета

Паспортные данные

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Для оформления хозяйственных операций, по которым не предусмотрены чековых форм, организации разрабатывают и утверждают формы самостоятельно.

Документы должны составляться своевременно, в момент совершение операции, а если это не представляется возможным непосредственно по окончании операции. Перечень лиц, имеющих права подписи, утверждает руководитель по согласованию с главным бухгалтером.

Распределительные документы – содержат приказ на совершение хозяйственной операции (например, на проведение инвентаризации). На основе этих документов не делают учетных записей, т.к. операция еще не завершена.

Оправдательные (исполнительные) – подтверждают факт совершения хозяйственной операции, на их основе содержащаяся в них информация заносится в учетные регистры. Эти документы составляются в момент совершения операции и являются основанием для отражения ее на счетах.

Бух. оформления – составляются работниками бухгалтерии и служат основанием для записей на счетах БУ.

Комбинированные документы – одновременно выполняют функцию свойственные двум и более охарактеризованным выше типам документов.

Внутренними - считаются документы, составляемые и используемые для оформления операций совершаемых внутри данной организации.

Внешними – принято считать документы, поступающие в организацию от других организаций.

В первичных документах – фиксируют одну или несколько хозяйственных операций, непосредственно в момент их совершения.

Сводные документы – составляются на основании нескольких ранее оформленных, однородных, первичных документов путем группировки и обобщения их показателей. Они позволяют существенно уменьшить число бух. проводок.

Разовым документом – оформляют 1 операцию в момент его совершения.

Накопительные документы – отражают однородные или периодические, повторяющиеся операции за определенный период. Отражаются в учете только после внесения в них последней операции и суммирования всех записей.

Исправления ошибок в документах

В процессе учетной регистрации операций иногда возникают ошибки, которые могут быть допущены из-за небрежности, утомления, неисправности вычислительной техники.

Характер ошибок разнообразен: в документах и учетных регистрах неправильный текст или неверная сумма, неправильно посчитывают итоги, корреспондирующие счета и т.п. Неправильное отражение сумм в одном учетном регистре считается локальной ошибкой, в том случае, если ошибка повлекла за собой ошибки в других учетных регистрах – транзитные ошибки. Для правильного и т очного отражения всех операций в организации необходимо своевременно выявлять и исправлять все попущенные в учетных записях ошибки.

Для нахождения ошибки существует несколько способов:

Сплошной способ – предусматривает сверять соответствующий бух. записи в учетном регистре с первичным документом, который послужил основанием для данной записи. Этот способ целесообразно использовать в процессе сверки м/у собой дебетовых и кредитовых оборотов всех синтетических счетов.

Способ последовательной проверки – предусматривает сверху каждого дебетуемого и корреспондирующего с ним кредитуемо синтетического и аналитического счета. При проведении такой проверки рядом с записями ставится знак V или W.

Логический способ – целесообразно использовать, когда в оборотной ведомости по синтетическим счетам итоги граф неравны, в этом случае посчитывают сумму превышения, которую за тем делят на 2, полученный итог сравнивается в бух. проводками за месяц.

Исправление ошибок осуществляется способами:

Корректурный – предполагает, что ошибочный текст или сумма зачеркивается, а над зачеркнутой пишут правильный текст или сумму. Данный способ допустим, если ошибка сделана в 1 документе и обнаружена до подсчета итогов за месяц.

Способ дополнительных проводок – применяется в случаях, когда в учетных регистрах корреспонденция счетов указана правильно, но сумма нет.

Если фактическая сумма продукции ↑ плановой.

Пример:

Дт 50 Кт 51 – 20 000 руб.

|

Дебет |

50, А |

Кредит | |

|

Сн - |

| ||

|

2 000 18 000 |

| ||

|

20 000 |

0 | ||

|

Ск – 20 000 |

| ||

|

Дебет |

51, А |

Кредит | |

|

Сн - |

| ||

|

|

2 000 18 000 | ||

|

|

20 000 | ||

|

Ск – |

| ||

Плановая себестоимость 40 000 руб.

Фактическая себестоимость 43 000 руб.

|

Дебет |

43, А |

Кредит | |

|

Сн - |

| ||

|

40 000 3 000 |

| ||

|

43 000 |

| ||

|

Ск – 43 000 |

| ||

|

Дебет |

20, А |

Кредит | |

|

Сн - |

| ||

|

|

40 000 3 000 | ||

|

|

| ||

|

Ск – |

| ||

На сумму допущенной ошибки бухгалтер оформляет справку, в которой со ссылкой на первичные документы, отражает, когда и какая ошибка допущена.

Красное сторно (отрицательных чисел) – применяется в случае, если в записях указана неправильная корреспонденция счетов или ↑, чем следовало бы сумма.

Пример:

|

Дебет |

50, А |

Кредит | |

|

Сн - |

| ||

|

20 000 [-20 000] 20 000 |

| ||

|

20 000 |

| ||

|

Ск – 20 000 |

| ||

|

Дебет |

51, А |

Кредит | |

|

Сн - |

| ||

|

|

20 000 | ||

|

0 |

20 000 | ||

|

Ск – |

| ||

|

Дебет |

52, А |

Кредит | |

|

Сн - |

| ||

|

|

20 000 [-20 000] | ||

|

|

0 | ||

|

Ск – |

| ||

Плановая себестоимость выше фактической – 40 000руб.

Фактическая себестоимость – 38 000 руб.

|

Дебет |

43, А |

Кредит | |

|

Сн |

| ||

|

40 000 [-2000] |

| ||

|

38 000 |

0 | ||

|

Ск – 38 000 |

| ||

|

Дебет |

20, А |

Кредит | |

|

Сн |

| ||

|

|

40 000 [-2 000] | ||

|

0 |

38 000 | ||

|

Ск – |

| ||

Инвентаризация

Инвентаризация – это установление фактического наличия средств и источников путем пересчета остатков в натуре и проверки учетных записей.

Основными целями инвентаризации является выявление имущества, фактически имеющегося у организации, сопоставление фактического наличия с данными БУ и выявления отклонений, а также подтверждение достоверности учета, обязательств по всем видам дебиторской и кредиторской задолженности и других видов расчетов.

Виды инвентаризации:

Плановые - производятся в заранее установленные сроки.

Внеплановые или внезапные проводятся неожиданно для материально-ответственных лиц, чтобы установить фактическое наличие имущества. Сроки проведения такой инвентаризации не должны быть известны материально-ответственным лицам. Проводятся по решению руководителя данной организации, либо по требованию следственных или контрольных органов.

Полная – охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная (выборочная) – охватывает только 1 или несколько видов имущества или обязательств. Может проводиться в случаях обнаружения нарушения порядков и сроков проведения инвентаризации.

В обязательном порядке согласно нормативным документам инвентаризации проводятся.

При передаче имущества в аренду, при продаже, а также при преобразовании государственного или муниципального предприятия

Перед составлением годовой бух. отчетности

При смене материально-ответственных лиц

При установлении фактов хищений или злоупотреблений

В случае стихийных бедствий, краж, аварий или других ЧС, которые вызваны экстремальными условиями

При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса.

По результатам инвентаризации могут быть выявлены расхождения фактического наличия имущества с данными БУ, которые регулируются следующим образом:

Излишки подлежат оприходыванию и зачислению на финансовые результаты организации

Недостача ценностей в пределах норм естественной убыли. Списывается на затраты организации

Недостача ценностей сверх норм естественной убыли относится на виновных лиц Дт 73 Кт94

Если виновные лица не установлены или суд отказал в возмещении, то убыток от недостачи имущества и его порчи списывается на прочие расходы Дт 91.2 Кт 94

Учетные регистры, их значение и виды

Регистры - предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах для отражения на счетах БУ и бух. отчетности.

Показатели первичных учетных документов после их проверки и бух. обработки должны быть зарегистрированы и отражены в определенной последовательности, а хозяйственные операции сгруппированы по их экономическому содержанию, такая регистрация осуществляется с помощью учетных регистров, обеспечивающих контроль за сохранностью документов и должную обозримость отраженных в них данных.

Эти регистры представляют собой листы бумаги, приспособленные для отражения и группировки информации о наличии объектов БУ и операциях с ними.

Правильность отражения хозяйственных операций в регистрах обеспечивают лица составившие их. Их содержание является экономической тайной, за ее разглашение соответствующие лица несут ответственность.

Регистры различаются м/у собой по строению и назначению. Их классифицируют по нескольким признакам:

По внешнему виду:

Бух. книги - представляет собой листы бумаги, предназначенные для записи операций из них невозможно изъять листы и изъять их. Они применяются для учета запасов и других ценностей по местам их хранения.

Карточки – регистры отпечатанные на отдельных местах плотной бумаги или карточках стандартного размера. Они хранятся в картотеке и разбиваются на разделы в алфавитном порядке или ином порядке, что обеспечивает их нахождение в картотеке для записей или сверке операций.

Свободные листы – это те же карточки, но отпечатанные на менее плотной бумаге. Они как правило имеют большое количество реквизитов и хранятся в специальных папках.

По характеру записей:

Хронологические - предназначены для отражения хозяйственных операций в календарной последовательности по мере их поступления и обработке документов.

Системные – предназначены для записей данных однородных хозяйственных операций сгруппированных по своему экономическому содержанию по счетам БУ.

Комбинированные – предназначены для записей операций одновременно в хронологическом и системном порядке.

Оп объему содержания информации:

3.1) Регистры синтетического учета – открываются для введения синтетических счетов, т.е. записи в них производятся в обобщенном виде в стоимостном выражении

3.2) Регистры аналитического учета – в них ведут учет по аналитическим счетам как в денежном, так и в натуральном и трудовом измерители. Это позволяет широко использовать данные аналитического учета в информационной системе для контрольных аналитических и управленческих целей.

По строению:

4.1) Односторонние – это различные регистры для учетных расчетов, материальных ценностей, в которых показатели дата, номер, содержание расположены в одной стороне и являются общими для Д и К записей.

4.2) Двусторонние – это в основном регистры в виде книг, где счет открывается на 2-х развернутых ситуациях, на левой стороне Д, на правой К.

4.3) Шахматные регистры – применяются для отражения сумм по Д одного счета и К другого счета. Каждая сумма в них записывается в шахматном порядке, т.е. на пересечении строки и колонки

По структуре:

5.1) Контокоррентный – представляет собой таблицу, в левой стороне которой имеются графы для даты, номера и текста записи, а в правая графа для сумм по дебету и кредиту счетов. Их используют для учета расчетов с дебиторами и кредиторами, ДС.

5.2) Количественной формы – учет ведется только в натуральном показателе, их используют в местах хранения ценностей.

5.3) Количественно-суммовой формы – в них ведется учет материальных ценностей, как в натуральном, так ив денежном выражении.

5.4) Многографные – предназначены для учета операций, суммы которых необходимо учитывать по отдельным элементам, по разделениям, участкам, складам и т.п.

Формы БУ

Под формой БУ понимается свойственность, принимаемых в учетных регистрах, последовательность и способы осуществления учетных записей в них.

Признаками, отличающими 1 форму учета о другой является: внешний вид регистров и их структура взаимосвязь регистров синтетического и аналитического учета, техника учетной регистрации.

В настоящее время различают следующие формы БУ:

Материально-ордерная – главная особенность ее на основе данных первичных доходов сведенных в отчеты и накопительные ведомости, составляются в мемориальные ордера, в которых группируются проводки по однородным хозяйственным операциям.

Журнал-главная – является наиболее простой формой, при которой регистры хронологического и синтетического учета объединены в один, который называется журнал-главная. В результате такого объединения необходимо ведение регистрационного журнала и составления ведомостей по синтетическим счетам, что приводит к некоторому упрощению учета.

Журнально-ордерная форма – также основана на использовании приема накапливания данных первичных документов в разрезе синтетического и аналитического учета. Однако в сравнении с рассмотренной выше журнально-ордерная форма является более рациональной, экономичной и прогрессивной для внедрения и использования средств автоматизации учета. В ней обычно применяют 2 вида регистров: журналы и ордера, вспомогательные ведомости.

Автоматизированная – в настоящее время широкое распространение в организациях получили компьютеры, что позволяет автоматизировать рабочее место бухгалтера и процедуру БУ в целом. Разработаны эффективные программы для автоматизации учетно-аналитических процедур.

Упрощенная форма – применяется в организациях малого бизнеса, базируется на сокращенном плане счетов и специальных регистрах учета или вообще без них. Упрощенная форма ведется 2-мя способами с использованием:

Простой формы БУ – без использования регистров, все хозяйственные операции отражаются на счетах в книге учета хозяйственных операций, кроме того для учета расчетов с персоналом по оплате труда и прочим операциям, используя ведомость учета заработной платы.

Форма БУ с применением регистров БУ имущества малой организации – используется в организации малого бизнеса, если они занимаются разными видами деятельности (в этом случае простую форму учета применять не возможно). Учет регистров аналитического и синтетического учета хозяйственных операций об имуществе и обязательствах организации включает 9 наименований, первые 8 из них предоставляют собой счетные таблицы счетов для учета соответствующих объектов, а 9 регистр – ведомость для синтетического учета. при данной форме учетная запись по каждой хозяйственной операции оформляется в 2 приема:

В одной ведомости отражается запись по Д счета с указанием номера

В другой по К корреспондирующегося счета с указанием одновременно номера Д счета:

Дт50 Кт 51 – поступили ДС с расчетного счета в кассу

Дт 70 Кт 50 – выдана з/п из кассы

Дт 67 Кт 51 – погашен кредит

Дт 43 Кт 20 – поступила готовая продукция из основного средства

Дт 71 Кт 50 – выданы из кассы ДС подотчетному лицу

Дт51 Кт 50 – поступили ДС из кассы на расчетный счет

Дт41 Кт 60 – получили товар от поставщиков

Дт 68 Кт 51 – из расчетного счета были произведены расчеты по налогам

Дт 51 Кт 62 – на расчетный счет поступил аванс от покупателя

Дт 52 Кт 66 – на валютный счет зачислен краткосрочный кредит банка

Учет ДС

Учет кассовых операций

Учет операций на расчетных счетах в банках

Учет операций на валютных счетах

Учет операций на специальных счетах

Учет переводов в пути

Учет кассовых операций

Основные задачи учета ДС:

Своевременное и правильное документирование операций по движению ДС

Оперативный, повседневный контроль над сохранностью наличных ДС и ценных бумаг в кассе организации, средств на расчетных, валютных и других счетах в банке.

Контроль над использованием ДС строго по целевому назначению

Каждая организация, если она осуществляет расчеты наличными ДС, должна иметь кассу и вести кассовую книгу по установленной форме.

Основные правила ведения кассовых операций:

Все операции по приему и выдачи ДС из кассы, а также ответственность за сохранностью ДС производит специально назначенное материально-ответственное лицо.

Кассиру запрещается передавать выполнение порученной ему работы другим лицам.

Администрация предприятия обязана создавать необходимые условия для нормальной работы кассира:

Должно быть выделено отдельное помещение

Все ценности должны храниться в сейфе

В помещении кассы должна быть подведена сигнализация

Окна должны быть зарешеченные

По окончание рабочего дня сейф и входная дверь должны быть опломбированы, а вход посторонним лицам в помещение кассы воспрещен

В кассе запрещается хранить ценности не принадлежащие данной организации

Организация должна соблюдать предельную сумму налично-денежных расчетов (100 000 руб.)

Прием наличных ДС при осуществлении продажи продукции или товаров за наличный расчет или с использованием платежных карт, производится с обязательным применением контрольно-кассовой техники

В кассе разрешается хранить минимальный запас ДС для оплаты неотложных нужд, для этого банком по согласованию с руководством организации устанавливается лимит остатка кассы

Пример: коммерческая организация ООО «дебют» была зарегистрирована в декабре 2011 года. Необходимо рассчитать и установить ЛОК. Наличная выручка в руб. сентябрь-400 000 руб., октябрь-400 000 руб., ноябрь-400 000 руб. Рабочих дней при пятидневной рабочей неделе за три месяца – 64 труд. Дня.

Среднечасовая

выручка равна

Сверхустановленных лимитов разрешается хранить в кассе наличные ДС только в дни выдачи з/п, пенсий, пособий в течение 3 рабочих дней, включая день поступления денег из банка.

Основными первичными документами по движению ДС в кассе является:

Приходный кассовый ордер, который оформляет прием наличных ДС в кассу. ПКО подписывается главным бухгалтером. ПКО состоит из 2-х частей:

Ордер

Квитанция к ордеру – выдается на руки лицу для подтверждения

Расходный кассовый ордер, который оформляет выдачу наличных денег из кассы. Подписывается кассиром, главным бухгалтером и руководителем организации. После получения или выдачи денег кассир должен контролировать и поставить штамп «получено» или «оплачено»

Все РКО и ПКО регистрируются в журнале регистрации РКО и ПКО

Для учета ДС, выданных кассиром из кассы организации, другим кассиром ведется книга учета принятых и выданных кассиром ДС

з/п, пенсии, пособия по временной нетрудоспособности, премии выдаются по расчетно-платежным ведомостям

Сдача денег из кассы в банк производится по объявлению на взнос наличными

Для получения денег с расчетного счета в банке на основании специального заявления организации выдает чековую книжку

Все операции по поступлению и расходованию ДС кассир записывает в кассовую книгу. Книга должна быть пронумерована и опечатана печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. Второй экземпляр кассовой книги передается в бухгалтерию в качестве отчета под подписку бухгалтера с указанием количества ПКО и РКО.

Для учета наличия ДС в кассе предназначен счет 50 «касса»:

|

Дебет |

50, А |

Кредит | |

|

Сн – наличие ДС в кассе |

| ||

|

+поступление ДС |

-расход ДС | ||

|

|

| ||

|

Ск – |

| ||

Пример:

|

Дебет |

50, А |

Кредит | |

|

Сн – 450 000 |

| ||

|

300 000 250 000 20 000 10 000 |

120 000 400 000 60 000 | ||

|

580 000 |

580 000 | ||

|

Ск – 450 000 |

| ||

На субсчете 1 касса организации учитываются ДС в кассе. На субсчете 2 операционная касса учитываются наличие и движение ДС в товарных конторах и эксплуатационных участках в билетных кассах. На субсчете 3 учитываются находящиеся в кассе организации, оплаченные почтовые марки, авиабилеты и т.д. При наличии у организации иностранной валюты к счету 50 открывается субсчет 4.

Учет операций на расчетных счетах в банке

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных ДС и осуществления всех видов расчетных, кредитных и кассовых операций.

Расчетный счет – это основной счет организации, ч/з который проводится все денежные операции без ограничения их перечня.

В настоящее время организация вправе иметь неограниченное количество расчетных счетов.

Для открытия расчетного счета организация должна представить в учреждение выбранного ей банка следующие документы:

Заявление на открытие счета в установленной форме

Нотариально заверенные копии устава и учредительного договора

Копия решения о государственной регистрации

Справки о постановки на учет в налоговом органе и внебюджетных фондах

Выписка из приказа о назначении должностных лиц

Карточка с образцами подписей руководителя, главного бухгалтера и оттиском печати, заверенным нотариально

Все указанные документы представляются юридической службе банка. Организации приписывается № расчетного счета об открытии банковского счета, организация должна сообщить в налоговую инспекцию в течение 7 рабочих дней со дня открытия счета. При расчетах м/у организациями банками и государством применяется календарная система расчетов. При отсутствии на расчетном счете денежных средств для погашения всех обязательств, предъявленных владельцу счета, банк помещает документы, неоплаченные в срок в картотеку. При поступлении ДС на счет клиента эти документы должны использоваться незамедлительно в порядке установленной очередности. Внутри каждой группы погашение обязательств производится в порядке календарной очередности и поступления документов. О состоянии ДС на расчетном счете банк периодически информирует организацию выпиской банка.

Выписка банка – это копия лицевого счета, в которой операция отражается в зафиксированном виде, без текста.

Все операции фиксируются в выписке с позиции банка, т.е. для организации наоборот. К выписке прилагаются все денежные расчетные документы. Учет ДС осуществляется на счете 51.

|

Дебет |

51, А |

Кредит | |

|

Сн – наличие ДС на расчетном счете |

| ||

|

+поступление ДС на расчетный счет |

-списание ДС с расчетного счета | ||

|

|

| ||

|

Ск – |

| ||

Учет операций на валютных счетах

Наряду с открытием расчетного счета организация имеет право на открытие валютных счетов, как внутри страны, так и за рубежом. Валютный счет вправе открывать банки, имеющие соответствующую лицензию. Открыть счет за пределами РФ можно только с разрешения ЦБ РФ.

Совершение и учет валютных операций регулируются следующими нормативными документами:

ФЗ № 173-ФЗ «о валютном регулировании и валютном контроле»

ПБУ учет активов и обязательств, стоимость которых выражено в иностранной валюте, ПБУ 3/2008

Порядок открытия валютного счета в банке аналогичен порядку открытия расчетного счета. В некоторых банках дополнительно могут потребовать протокол собрания учредителей, бух. баланс, справку из банка, в котором открыт расчетный счет и другие документы. Об открытии валютного счета в течение 7 рабочих дней необходимо сообщить в налоговую инспекцию.

На валютный счет могут быть зачислены средства в виде:

Поступление выручки от продажи продукции, выполненных работ и оказанных услуг по импортным операциям

Приобретение валюты на торгах, валютной биржи

Снятие средств с валютного счета допускаются:

Для оплаты продукции по импортным операциям

В связи с вывозом, с пересылкой из РФ за границу валютных ценностей, а также осуществить междугородних денежных переводов

В случае продажи средств на валютные биржи

Для погашения обязательств перед банком по расчетно-кассовому обслуживанию

На командировочные расходы

На другие цели разрешенные Минфином РФ и ЦБ РФ

Учет операций на валютном счете ведется одновременно в иностранной валюте и в рублях.

Для учета валютных операций в обслуживающем банке открываются следующие валютные счета:

Транзитный – для зачисления в полном V, поступлений в иностранной валюте

Текущий – для учета средств остающихся в распределении организации после продажи экспортной выручки

Специальный – транзитный – для зачисления валюты приобретенной организацией на внутреннем рынке.

Учет операций в иностранной валюте ведется на счете 52. К счету 52 могут быть открыты субсчета в соответствии с наименованием валютного счета.

Учет курсовых разниц на валютном счете

ДС на валютном счете отражаются в БУ в валюте и в руб., поэтому необходимо пересчитывать иностранную валюту в руб. По официальному курсу ЦБ РФ действующему на дату пересчета.

Такой пересчет осуществляется:

На дату зачисления или списания валютного счета с банковских счетов

На дату составления БО

По мере изменения курсов иностранных валют

В результате такого пересчета в учете возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов организации. Различают «+» и «-» курсовую разницы. Положительные курсовые разницы отражаются: Дт 52, 62, 71 и т.д. Кт 91.1, отрицательные Дт 91.2 Кт 52, 62, 71.

Учет операций на специальных счетах

Наличие и движение ДС, находящиеся в аккредитивах, чековых книжках, иных платежных документах, на текущих особых и специальных счетах учитываются на счете 55. На субсчете 1 учитываются ДС, находящиеся в аккредитивах.

Аккредитив – это специальный банковский счет, на котором покупатель резервирует ДС для расчетов с поставщиком.

Аккредитив открывается для каждого поставщика, с которым осуществляются расчеты.

Они могут быть:

Отзывными – дает право покупателю изменить или аннулировать его, сообщать об этом поставщику не нужно, требуется лишь письменное распоряжение покупателя

Безотзывной – может быть изменен или отменен только с согласия поставщика

Покрытый – покупатель заранее перечисляет на него деньги со своего расчетного счета и распоряжается или не имеет право

Непокрытый – банк поставщика списывает ДС со счета банку покупателя в пределах суммы, на которую открыт аккредитив

На субсчете 2 – чековые книжки – учитываются движение денежных средств, находящихся в чековых книжках.

Чек – это ценная бумага, содержащая распоряжение банка выдать определенную сумму ДС, лицу предъявившему чек к оплате.

На субсчете 3 учитываются ДС, находящиеся на депозитном счете. Если организация имеет свободные ДС, то она может получить дополнительный доход, разместив их на депозитном счете в банке. За пользование ДС организации банк начисляет % по депозитному вкладу.

Учет переводов в пути

Если организация осуществляет перевод ДС, который займет более 1 дня, в учете организации должен использоваться счет 57.

|

Дебет |

57, А |

Кредит | |

|

Сн – ∑ ДС в пути |

| ||

|

+ ↑ ДС в пути |

- списание ∑ при их поступлении на счета | ||

|

|

| ||

|

Ск – |

| ||

На счете 57 учитываются:

ДС, которые организация внесла в кассу почтового отделения или в сберегательную кассу для зачисления на расчетный счет поставщика

ДС, которые организация сдала в дочернюю кассу банка или передала инкосаторам для зачисления на расчетный счет

ДС, которые организация перечисляет с 1 своего счетного или валютного счета на другой.

Учет расчетных операций

Учет расчетов с поставщиками и подрядчиками

Поставщики – это организации поставляющие предприятию производственные ресурсы и товары.

Подрядчики – это организации, выполняющие для предприятия определенные виды работ.

Расчеты с поставщиками осуществляются на основании заключенными м/у поставщиками и организацией договоров. Основным документом при расчетах с поставщиками по НДС является счет-фактура. Все счета-фактуры в хронологическом порядке регистрируются в журнале учета полученных счетов-фактур, а за тем в книге покупок. Учет расчетов с поставщиками и подрядчиками ведется на А/П счете № 60.

|

Дебет |

60, А/П |

Кредит | |

|

Сн – задолжность поставщиков (авансовая переплата) |

Сн – задолжность организации перед поставщиками | ||

|

-погашение задолжности перед поставщиками |

+↑ задолжность организации перед поставщиками +НДС | ||

|

|

| ||

|

Ск - |

Ск - | ||

На счете 60 учитываются расчеты:

За полученные материальные ценности, принятые работы и приобретенные услуги, расчетные документы, которые акцентированы и подлежат оплате ч/з банк

За материальные ценности, расчетные документы, на которые не поступили, т.е. так называемые отфактурованные поставки

За излишки м/у выявленные при их приеме

За полученные услуги по перевозкам

За все виды услуг связи

Учет на счете 60 ведется методом начисления, т.е. все операции связанные с расчетами за приобретенные товары, работы, услуги отражаются независимо от времени оплаты.

Учет расчетов с покупателями

Покупатели – это организации, которым предприятие отгружает продукцию или товары.

Заказчики – это организации, которым предприятие выполняет работы или оказывает услуги.

Расчеты с покупателями и заказчиками осуществляются на основании заключения договоров, основным документом для расчетов по НДС является счет-фактура. Счета-фактуры в хронологическом порядке регистрируются в журнале учета, а затем в книге продаж.

|

Дебет |

62, А/П |

Кредит | |

|

Сн – задолжность покупателей |

Сн – задолжность организации перед покупателями (авансовая переплата) | ||

|

+↑ задолжность покупателей |

-↓ задолжности покупателей | ||

|

|

| ||

|

Ск - |

Ск - | ||

Если покупатель не погасил свою задолжность в срок установленный договором, то такой задолжности организации может создать резерв по сомнительным долгам.

|

Дебет |

63, П |

Кредит | |

|

|

Сн - ∑ созданного резерва | ||

|

- использование |

+↑ резерва | ||

|

|

| ||

|

|

Ск - | ||

Операция №1 Создан резерв сомнительным долгом Дт91.2 Кт 63

Операция №2 Списана задолжность покупателя за счет созданного резерва Дт 63 Кт 62

Операция №3 Неиспользуемая ∑ резерва по сомнительным долгам отнесена на финансовый результат Дт 63 Кт 91.1

Учет расчетов по кредитам и займам

В хозяйственной деятельности практически любой организации может возникнуть необходимость привлечения заемных средств. В кредитных отношениях следует различать банковское и коммерческое кредитование.

Банковский кредит – это предоставление привлеченных и собственных средств кредитной организации заемщику на условиях возвратности, срочности и платности.

Коммерческий кредит – это предоставление одним лицом (кредитором) свободных, собственных ДС или иных вещей на срок другому лицу (должнику).

Банковское кредитование оформляется в форме кредитного договора, а коммерческое кредитование в форме договоров займа товарного и коммерческого капитала.

Таким образом, организация может получить заемные средства в следующих формах:

Кредит или заем в денежной форме

Заем в натуральной форме

Заем в форме отсрочки оплаты долга, возникаемого из другого договора

К самостоятельным видам заемных отношений относятся: заемные отношения, возникающие при выдаче векселей и выпуске и продажи облигаций. Основным нормативным документом, регулирующим правило учета расходов по кредитам и займам, является ПБУ «учет расходов по займам и кредитам» № 15/2008. Порядок кредитования, оформления кредитов и их погашение регулируется правилами банков и кредитными деятельностями.

Для получения кредита организации представляет в обслуживающий банк следующие документы:

Заявление

Копия учредительных документов

Техника, экономическое обоснование, потребности в кредите

Бух. баланс

Копии договоров в подтверждение сделки

Заверенную нотариусом, банковскую карточку с образцами подписей и оттиском печатей

Документы, подтверждающие наличие обеспечения кредита

При поступлении заявки банк проверяет платежеспособность заемщика, после этого заключают кредитный договор, в котором указывается:

Вид предоставляемого кредита

Сумма кредита

% ставка

Порядок и сроки предоставления и начисления кредита

Порядок начисления и уплаты %

Обеспечение кредита

Права и обязанности заемщика

Права и обязанности банка

Санкции, в случае не выполнения сторонами принятых на себя обязательств

В БУ используются следующие понятия:

Основная сумма долга

Расходы по полученным займам и кредитам

Учет краткосрочных кредитов и займов ведется на счет 66, долгосрочный на счете 67

|

Дебет |

П |

Кредит | |

|

|

Сн - ∑ кредитов и займов | ||

|

- ↓ задолжности |

+↑ задолжности (получены кредиты, начислены %) | ||

|

|

| ||

|

|

Ск - | ||

Учет затрат на % зависит от цели и их использования. В общем случае начисленные % включают в состав прочих расходов и относятся на финансовый результат организации.

Пример: ООО «Луч» получила в банке кредит в размере 100 000 000 руб. 1.03 сроком на 1 месяц под 20 % годовых. Согласно условиям договора % уплачивается единовременно ∑ погашения кредита.

1.Получен краткосрочный кредит: 100 000 000 руб., Дт 51 Кт 66

2.Начислены

% за пользование кредитом:

руб. Дт 91.2 К 66

руб. Дт 91.2 К 66

3.Возвращена ∑ кредита, вместе с %: 101 698 630,137 руб. Дт 66 Кт 51

Из этого правила имеется исключение: Начисление % ко кредитам, полученным для финансовых инвестиционных активов до принятия объектов к учету, включают в их первоначальную стоимость и отражаются проводкой Дт 08 Кт 66, 67.

Необходимость прекращения включения расходов по полученным кредитам и займам в первоначальную стоимость инвестиционного актива, возникает на более раннюю из возможных дат:

с 1-го числа месяца, следующего за месяцем принятия актива к учету в качестве объекта ОС

с 1-го числа месяца, следующего за месяцем фактического начала эксплуатации объекта

С данного момента начисляемые % отражаются: Дт 91.2 Кт 66, 67

Учет расчетов с подотчетными лицами.

Подотчетные лица – это работники организации, которым выданы из кассы наличные ДС с условием предоставления отчета об их использовании.

Как правило, список подотчетных лиц, а также порядок выдачи наличных ДС подотчет устанавливается руководителем.

Чаще всего в подотчет наличные деньги выдаются:

в качестве аванса на командировочные расходы

на хозяйственные нужды

Порядок выдачи наличных ДС в подотчет регулируется правилами ведения кассовых операций. Запрещается:

выдавать подотчет ∑ работнику не отчитавшимся по ранее полученным ДС

передавать подотчет ∑ от 1-го работника другому

Подотчетные лица на сумму расходов представляют оправдательный документ - авансовый отчет. Сроки сдачи авансового отчета устанавливаются приказом руководителя организации по командировочным расходам, срок сдачи отчетов составляет 3 дня.

Порядок оформления расходов на служебные командировки:

приказ (распоряжение) о направлении в командировку

служебное задание для направления в командировку и отчет о его выполнении

командировочное удостоверение

День выбытия и день прибытия считаются днями командировки. Для расчетов с персоналом по суммам выданным подотчет на административно-хозяйственные и командировочные нужды предназначен 71 счет.

|

Дебет |

71, А/П |

Кредит | |

|

Сн – ∑задолжность подотчетного лица |

Сн – задолжность организации перед подотчетным лицом | ||

|

+↑ задолжности подотчетного лица (выдано в подотчет) |

- списание возвращенных или расходованных ∑-мм | ||

|

|

| ||

|

Ск - |

Ск - | ||

Нормы командировочных расходов определяются организацией самостоятельно (max суточные 700 руб.)

Учет расчета по з/п

Организация оплаты труда на предприятии определяется 3 взаимосвязанными элементами:

тарифной системой

нормированием труда

формами оплаты труда

Тарифная система включает в себя:

тарифную ставку – определяющую размер оплаты труда в денежном выражении за единицу времени.

тарифная сетка – показывает соотношение в оплате труда м/у различными разрядами работ и рабочих.

тарифно-квалификационные справочники – с их помощью можно определить разряд работы и рабочего в соответствии с тарифной сеткой, в них содержаться квалификационные параметры работ каждого разряда тарифной сетки и профессиональные требования к рабочим соответствующих разрядов.

Нормирование труда включает 2 показателя:

норма выработки – устанавливает количество натуральных единиц продукции, которое должно быть изготовлено или получено в нормальных условиях работы за единицу времени.

норма времени – показывает время необходимое для выполнения работы в определенных условиях.

Под формой оплаты труда понимают объект учета труда, подлежащий оплате: время или количество выполненной работы.

Основными формами оплаты труда являются:

Повременная – оплата производится за фактически отработанное время, труд может оплачиваться по часовым тарифным ставкам, по дневным тарифным ставкам исходя из установленного оклада.

Сдельная – оплата производится за количество произведенной продукции.

Повременная:

Простая оплата труда – производится за фактически отработанное время

Повременно-премиальная – вместе с з/п начисляется премия, которая может быть установлена, как в твердой сумме, так и в % от оклада

Сдельная содержит следующие системы:

Прямая сдельная – з/п начисляется исходя из сдельных расценок установленных организацией и количество продукции, которую изготовил работник

Сдельно-премиальная – работнику по мимо з/п начисляется премия, которая устанавливается как в твердой сумме, так и в % от оклада

Сдельно-прогрессивная – сдельные расценки зависят от количества произведенной продукции за тот или иной период времени, оплата выработанной продукции в пределах нормы осуществляется по неизменным расценкам, а сверх нормы по повышенным расценкам.

Косвенно-сдельная – применяется для оплаты труда работников обслуживающих вспомогательное производство, з/п которых зависит от з/п работников основного производства и устанавливается в % от общей ∑ заработка работников основного производства, которое они обслуживают.

Аккордная - применяется ни за отдельные виды работ, а за определенный комплекс (аккорд работ).

Документы по учету личного состава труда и его оплаты. Перечень первичных документов по учету использования рабочего времени и расчетов с персоналом по оплате труда утвержден постановлением Госкомстата РФ от 05.012004 №1.

Штатное расписание (форма №Т-3) содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц и должностных окладов.

Приказ, распоряжение о приеме на работу.

Личная карточка работника (форма №Т-2) заполняется на основании приказа, в ней содержатся сведения о работнике, переподготовки, отпуске.

Лицевой счет (форма № Т-54) заполняется вместе с приказом, личной карточкой, записью в трудовой книжке. В нем накапливается информация по каждому месяцу, по всем видам начислений, удержаний, льгот, ∑ выдачи на руки.

Приказ, распоряжение о переводе работника на другую работу.

Приказ, распоряжение о предоставлении отпуска работнику (форма №Т-6).

Записка, расчет о предоставлении отпуска работнику (форма №Т-60).

График отпусков (форма №Т-7) за 2 недели календарного года.

Приказ, распоряжение о прекращении действия трудового договора, контракта с работником (форма №Т-8).

Записка, расчет при прекращении действия трудового договора (форма «Т-61).

Приказ, распоряжение о поощрении работника (форма №Т-11).

Табель учета использования рабочего времени (Т-13).

Расчетная платежная ведомость (Т-49).

Расчетная ведомость (Т-51) только расчет.

Платежная ведомость (Т-53) выплата.

Журнал регистрации платежных ведомостей (Т-53а)

Документы и надбавки:

Документы за работу сверхурочно. Сверхурочными считаются работы сверхустановленной продолжительности трудового времени.

За первые 2 часа работы в сверхурочное время оплачивается не менее чем в 1,5 размере, за последующие часы не менее чем в 2-ом размере.

Оплата работ в выходные

Оплата работы в ночное время (с 22600 до 6:00). Однако общая продолжительность рабочего времени, включающая ночное на одного работника не должна превышать 40 часов в неделю. Час ночной работы оплачивается в повышенном размере продолжительность ночного времени, сокращается на 1 час, но оплачивается как за полную смену.

Оплата очередного отпуска.

Оплачиваемый отпуск должен предоставляется работнику ежегодно. Право на использование отпуска за первый год работы возникает у работника по истечению 6 месяцев его непрерывной работы в данной организации.

Должен быть составлен график отпусков не позднее, чем за 2 недели до начала календарного года. Продолжительность очередного отпуска составляет 28 календарных дней, не включая праздничные дни. Если у работника удлиненный отпуск (56 дней), часть отпуска, превышающая 28 дней, по письменному заявлению работника может быть заменена компенсацией.

При увольнении работнику выплачивается компенсация в денежной форме за все неиспользованные отпуска. По соглашению сторон ежегодный отпуск может быть разделен на части не менее 14 дней. Ежегодный оплачиваемый отпуск может быть продлен, если работник в его время заболел. Оплата отпуска производится не позднее, чем за 3 дня до его начала. Чтобы рассчитать сумму отпускных, необходимо определить средний дневной заработок.

Расчетный период 12 месяцев, предшествующих уходу работника в отпуск. 29,4 – это среднемесячное число календарных дней. В целях равномерного включения предстоящих расходов на оплату отпусков работникам в затраты на производство, организация имеет право создавать резервы на предстоящую оплату отпусков.

Оплата пособия по временной нетрудоспособности.

Пособие по временной нетрудоспособности выплачивается в случаях, когда работник:

Заболел

Получил травму, связанную с утратой трудоспособности

Находился на долечении в санаторно-курортных учреждениях непосредственно после стационарного лечения

Находился на карантине

Когда заболел член семьи работника и за ним необходим уход

Основание для назначения и выплаты пособия по временной нетрудоспособности является больничный лист. Первые 3 дня нетрудоспособности работнику оплачивает работодатель за счет собственных средств, но только в случае болезни или травмы самого работника. Начиная с 4 дня, в этом случае и по всем иным случаям пособия выплачиваются за счет средств ФСС. В настоящее время размер пособия зависит от общей продолжительности страхового стажа и среднего заработка.

Страховой стаж работы –

До 5 лет, размер пособия составит 60 % з/п

От 5 до 8 лет – 80 % з/п

От8 и более – 100 % з/п

Страховой стаж определяется путем суммирования всех периодов работы указанных в трудовой книжке работника.

Чтобы рассчитать пособие по временной не трудоспособности необходимо определить:

Заработок работника, учитываемый при выплате пособия (основная з/п), ∑ постоянных добавок и надбавок

Средний дневной заработок

Дневное пособие

Общая сумма пособия

Пример: работник Сидоров В.С. с 01.02 по 17.02 болел, общий страховой стаж 6 лет, за расчетный период работнику была выплачена з/п, учитываемая при расчете пособия 240 тыс.руб.

1.

2.

3.∑ пособия = 263*17 = 4471,272

Учет удержаний из з/п

Удержания могут производиться в пользу:

Бюджета (НДФЛ, штрафы за нарушение налогового и административного законодательства)

Организации, в которой работает работник (могут удерживаться не возвращенные подотчетные суммы)

Третьих лиц (суммы для возмещения причиненного вреда)

По видам удержания бывают:

Обязательные

По инициативе организации

По заявлению работника

К обязательным удержаниям относятся:

НДФЛ

Удержания по исполнительным листам

Выплата з/п производится из кассы организации или путем безналичного перечисления на банковские счета работников.

По истечению срока оплаты труда (3 дня) кассир должен:

В платежной ведомости напротив фамилии лиц, которым не производятся необходимые выплаты, поставить штамп или сделать отметку от руки «депонировано»

Составить реестр депонированных сумм, в конце платежной ведомости сделать надпись о фактически выплаченных и подлежащих к депонированию сумм и заверить надпись своей подписью

Записать в кассовую книгу фактически выплаченную сумму и указать в ведомости № РКО.

Депонированные суммы сдаются в банк на расчетный счет.

В учете делаются следующие записи:

Сдана на расчетный счет депонированная з/п

Дт 51 Кт 50

з/п переводится в категорию депонированной

Дт 70 Кт 76.4

Учет капитала

Учет УК

УК – это стартовый капитал, который вносится при создании организации его учредителями для обеспечения первоначально-производственной деятельности, с целью получения в дальнейшем прибыли от этой деятельности.

Формирование УК осуществляется в 2 этапа, при государственной регистрации вносится 50 % вкладов, а оставшиеся 50 % вносятся в течение года.

Минимальный размер УК:

ЗАО, ООО – 10 000 руб.

ОАО – 100 000 руб.

Для учета состояния и движения УК предназначен счет80:

|

Дебет |

80 П |

Кредит | |

|

|

Сн – размер капитала | ||

|

- ↓ капитала |

+↑ капитала | ||

|

|

| ||

↑ УК может осуществляться в случаях привлечения дополнительных средств или дополнительного приема участников. В случаях направления на его ↑ чистой прибыли ДК. Учредители могут принять решение об ↑ или ↓ УК исходя из собственных интересов и на основе требований законодательства. Изменение УК в учете отражается только после того, как соответствующие изменения будут зарегистрированы в учредительных документах.

Учет РК.

РК – это страховой капитал организации, предназначенный для покрытия убытков от хозяйственной деятельности, а также погашения облигаций организации и выкупа собственных акций, в случае отсутствия иных средств.

В обязательном порядке его создают АО, его размер должен быть не менее 5 % от УК. Образуется путем обязательных ежегодных отчетов в размере не менее 5 % от чистой прибыли до достижения размера, который установлен уставом общества. Для ООО его создание не обязательно, потому размер, порядок его формирования и использования общество определяет самостоятельно. Средства РК направляются в АО, также выплату дивидендов по привилегированным акциям. Соответствует счету 80 (82).

Учет расчетов по страховым взносам (УРПСВ)

Объектом обложения для организации признаются выплаты и иное вознаграждение, начисляемые в пользу физ. лиц трудовым и гражданско-правовым договорам. Суммы страховых взносов начисляются и уплачиваются организациями-налогоплательщиками отдельно в каждый фонд и определяются как соответствующая % доля налоговой базы.

ПФ РФ – 26%

ФСС – 9,3%

ФОМС – федеральный 3,1%, территориальный 2 %

Итого 34%

|

Дебет |

68, А/П |

Кредит | |

|

Сн – задолжность органов соц.страх (переплаты) |

Сн – задолжность органам по страховым взносам | ||

|

-перечисленные страх. взносов -∑ выплат по больничным листам |

+ начислены страх. взносы | ||

|

|

| ||

|

Ск - |

Ск - | ||

Страх. взносы перечисляются за минусам ∑ - мм, которые были начислены по больничным листам, пособиям в связи с рождением ребенка и т.д.

Учет ДК

Под ДК понимают часть собственного капитала организации, которая показывает общую собственность всех участников организации.

Он регулирует изменение в собственном капитале за счет событий, не оказывающих влияния на финансовый результат организации.

Источники формирования ДК:

Прирост стоимости внеоборотных активов по результатам переоценки

Положительные курсовые разницы, обращающиеся при вкладе в иностранной валюте в УК организации

Эмиссионный доход (разница между номиналом акции и ценой ее продажи)

Использование средств ДК:

Погашение сумм, снижение стоимости внеоборотных активов в результате переоценки

Отрицательные курсовые разницы по вкладам иностранной валюты в УК

Увеличение УК организации

Распределение ДС между учредителями

|

Дебет |

83 П |

Кредит | |

|

|

Сн – размер капитала | ||

|

- ↓ капитала |

+↑ капитала | ||

|

|

| ||

Учет нераспределенной прибыли и непокрытого убытка

В течение отчетного года финансовый результат деятельности организации (прибыль и убытки) отражаются на счете 99. 31.12 каждого года при реформации баланса сумма полученной прибыли (убытка) списывается со счета 99 на счет 84.

|

Дебет |

84, А/П |

Кредит | |

|

Сн – непокрытого убытка прошлых лет |

Сн – нераспределенной прибыли прошлых лет | ||

|

+ ↑ убытков - ↓ нераспределенной прибыли |

- погашение непокрытых убытков + нераспределенная прибыль | ||

|

|

| ||

|

Ск - |

Ск - | ||

По итогам отчетного года организация получает:

Прибыль – Дт 99 Кт 84

Убыток – Дт 84 Кт 99

Со счета 84 производится распределение и использование прибыли. Прибыль может быть направлена на:

Выплату дивидендов учредителям

Формирование РК

Покрытие убытков прошлых лет

Пополнение ДК

Другие направления согласно учетной политики

Убыток может быть:

Списан в изменение УК

Покрыт за счет РК

Погашен за счет целевых взносов учредителей

Учет вложений во внеоборотные активы (долгосрочные инвестиции - ДИ)

Под ДИ понимаются затраты на создание, ↑ размеров, а также приобретение внеоборотных активов длительного пользования не предназначенных для продажи за исключением долгосрочных финансовых вложений в ЦБ, в УК других организаций и т.д. К объектам ДИ среди внеоборотных активов относятся: ОС и НМА.

ДИ связаны:

Осуществление капитального строительства в виде нового строительства, реконструкции и технологического перевооружения действующих организаций и объектов непроизводственной сферы.

Приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов ОС или их частей.

Приобретением земельных участков и объектов природопользования.

Приобретением и созданием активов нематериального характера.

БУ ДИ ведется на счете 08.

|

Дебет |

83 А |

Кредит | |

|

Сн – ∑ вложений во внеоборотные активы |

| ||

|

+∑ затрат по вложениям во внеоборотные активы |

- списание затрат при принятии объекта к учету | ||

|

|

| ||

|

|

| ||

Учет ОС

В соответствии с ПБУ 6/01 в качестве ОС к учету принимается: имущество, которое одновременно отвечает определенным условиям.

ОС по составу и назначению подразделяются на следующие группы:

Здания

Сооружения

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Скот рабочий, продуктивный и племенной

Многолетние насаждения

Оценка ОС – это денежное выражение стоимости ОС, в которой они отражаются в БУ.

В БУ применяются следующие виды оценки ОС:

Первоначальная стоимость ОС – представляет собой их стоимость при принятии в БУ, порядок ее формирования зависит от способов поступления ОС в организацию.

Восстановительная стоимость – это стоимость воспроизводства основных фондов по действующим на определенную дату рыночном ценам, образуется главным образом в результате переоценки ОС.