Структура правопорушень здійснених у сфері оподаткування характеризується таким чином :

ухилення від сплати податків  складає 35,6% від загальної кількості порушень, які розкриті у цій сфері;

складає 35,6% від загальної кількості порушень, які розкриті у цій сфері;

приховування валютної виручки 1,9 %;

хабарництво - 1,3 %;  інші правопорушення - 61,1%.

інші правопорушення - 61,1%.

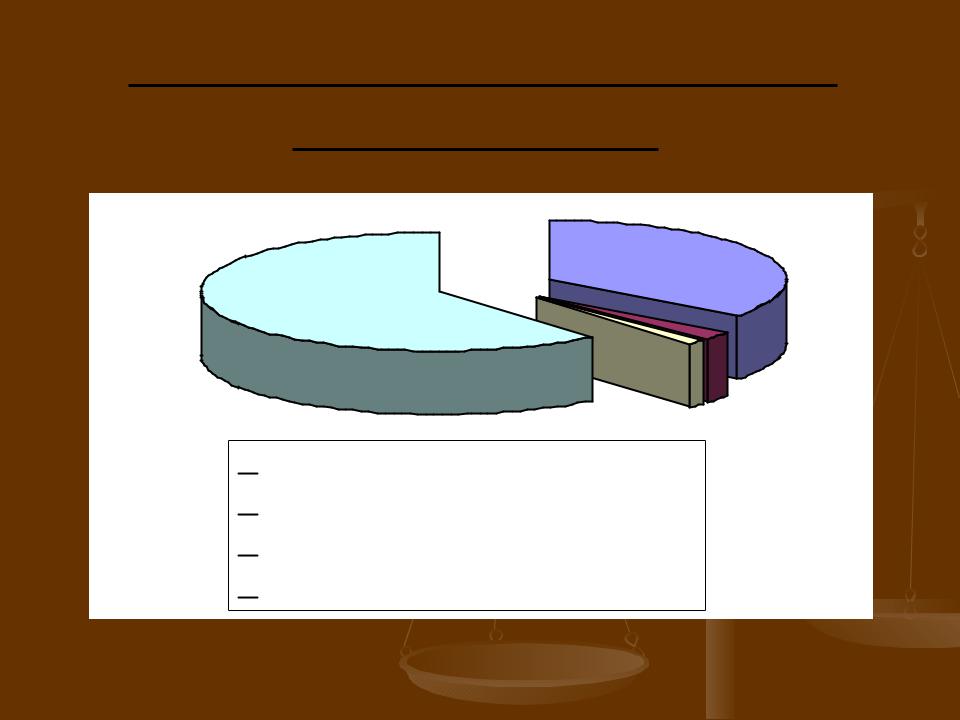

Структура порушень у сфері оподаткування

36%

61%

2%

1%

ухилення від сплати податків

ухилення від сплати податків

приховування валютної виручки

приховування валютної виручки

хабарництво

хабарництво

інші порушення

інші порушення

Структура порушників податкового |

|

законодавства в Україні |

|

31,5% |

23,7% |

|

|

|

14,5% |

|

30,3% |

|

товариства з обмеженою відповідальністю |

|

страхові організації |

|

інші види підприємницькихструктур |

|

громадяни- підприємці |

Основними методами ухилення від сплати податків є:

|

неподання податкових декларацій та розрахунків; |

|

приховування об’єктів оподаткування; |

заниження об'єктів оподатковування;

відкриття по кілька гривневих та валютних рахунків;

впровадження готівкових розрахунків, замість безготівкових розрахунків;

виплата значної частини доходу працівникам у вигляді матеріальної допомоги і премій;

фальсифікація бухгалтерських документів шляхом заниження обсягів робіт і ціни реалізації, завищення собівартості товарів, сум амортизаційних відрахувань на повне відновлення основних виробничих фондів, збільшення їх частки у загальній величині основних фондів;

маніпулювання витратами на оплату праці та кількістю працюючих;

реєстрація за фіктивною адресою, по підроблених або загублених паспортах тощо.

До основних причин, що сприяють правопорушенням у сфері оподаткування, слід віднести:

недосконалість системи обліку платників податків та контролю за їх діяльністю;

платників податків та контролю за їх діяльністю;

неузгодженість дій суб'єктів, відповідальних за дотриманням податкового законодавства;

недосконалість податкового законодавства тощо.

Класифікація злочинів, пов'язаних з ухиленням від податків

За видами їх здійснення:

неподання податкових декларацій, звітів та розрахунків; несвоєчасна подача податкових декларацій, звітів та розрахунків; приховування податкових об'єктів;

зниження податкових об'єктів.

За умовами функціонування підприємств:

наявність пільг;  звільнення від податків на визначений час;

звільнення від податків на визначений час;

часткове звільнення від податків.

За особливостями проведення окремих господарських операцій:

безготівковий розрахунок; готівковий розрахунок; повернення боргу;

взаєморозрахунок.

За напрямками діяльності суб'єктів господарювання:

страхова діяльність; торговельна діяльність; надання послуг; виконання робіт тощо.

2.Боротьба з ухиленням від сплати податків.

Здійснення контролю за додержанням законодавства про податки та інші платежі.

Забезпечення обліку платників податків, інших платежів, правильність обчислення і своєчасність надходження податків, платежів, а також здійснення реєстрації фізичних осіб - платників податків та інших обов’язкових платежів.

Контроль за своєчасністю подання платниками податків бухгалтерських звітів, податкових декларацій та інших документів, пов’язаних з обчисленням податків, інших платежів, а також перевірка достовірності цих документів щодо правильності визначення об’єктів оподаткування і обчислення податків і інших платежів.

Контроль за законністю валютних операцій, додержання установленого порядку розрахунків із споживачами з використанням ЕККА, лімітів готівки в касах та її використання для розрахунків за товари, роботи і послуги, а також за наявністю свідоцтв про державну реєстрацію суб’єктів підприємницької діяльності, ліцензій, патентів, інших спеціальних дозволів на здійснення деяких видів підприємницької діяльності.

Боротьба з ухиленням від сплати податків

(продовження)

Забезпечення застосування та своєчасне стягнення сум фінансових санкцій, передбачених законодавчими актами України за порушення податкового законодавства, а також  стягнення адміністративних штрафів за порушення податкового законодавства, допущена посадовими особами підприємств, установ, організацій та громадянами.

стягнення адміністративних штрафів за порушення податкового законодавства, допущена посадовими особами підприємств, установ, організацій та громадянами.

Аналіз причин і оцінка даних про порушення податкового законодавства.

Проведення перевірки фактів приховування і заниження сум податків, інших платежів.

Передача відповідним правоохоронним органам матеріалів за фактами порушень, за які передбачено кримінальна відповідальність, якщо їх розслідування не належить до

компетенції податкової міліції.