Тема 3.

Ухилення від податків і перекладання податків

Мета лекції:

засвоєння, поглиблення та систематизація знань щодо:

поняття ухилення від податків;

від податків;

видів ухилення від податків;

напрямів боротьби з ухиленням від сплати податків.

План

1. Поняття ухилення від податків. Види ухилення від податків.

2. Боротьба з ухиленням від сплати податків.

Література:

1. Податковий кодекс України від 02.12.2010 р. №2755-VІ (зі змінами та доповненнями).

2. Оподаткування в Україні: Навчальний посібник для студентів вищих навчальних закладів / Дєєва Н.М., Редіна Н.І., Дулік Т.О., Александрюк Т.Ю., Маркова Л.Г., Тараненко В.Є. / За ред. Н.І.Редіної

– Київ.– ЦУЛ, 2010. – 544с.

3. Захожай В.Б., Литвиненко Я.В., Захожай К.В., Литвиненко Р.Я. Система оподаткування та податкова політика: Навч. посібник/Під заг. ред. В.Б. Захожая, Я.В. Литвиненка. – К.: Центр навчальної літератури, 2006. – 468 с.

4. Іванов Ю.Б., Крисоватий А.І., Десятнюк О.М. Податкова система: Підруч. - К.: АТІКА, 2006. - 920 с.

1. Поняття ухилення від податків. Види ухилення від податків.

В економічному плані ухилення від податків - це проблема державної ваги, оскільки саме податки забезпечують фінансову базу держави  й виступають головним знаряддям реалізації її економічної політики. А несплата їх

й виступають головним знаряддям реалізації її економічної політики. А несплата їх

призводить до тяжких наслідків – бюджетного дефіциту

та гальмування економічного розвитку держави.

Ухилення від оподаткування – це форма зменшення

податкового навантаження, за якої платник податків свідомо чи необережно уникає сплати податкового

зобов'язання чи зменшує його розмір, порушуючи чинне законодавство.

У сучасній податковій теорії й практиці розмежовується:

власне ухилення від сплати податків, тобто зменшення платниками податків

податків  своїх фіскальних

своїх фіскальних  обов’язків перед державою забороненими законом способами;

обов’язків перед державою забороненими законом способами;

“обхід” податків, коли фіскальному суб’єктові удається повністю або частково уникнути оподаткування, не порушуючи при цьому діючих правових норм.

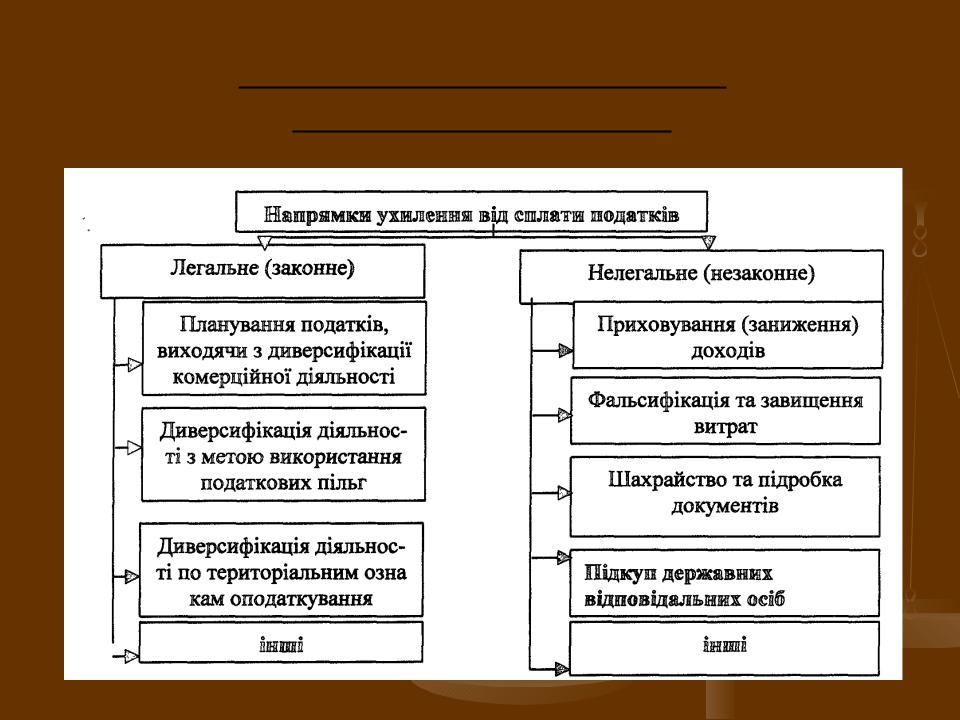

Види (напрями) ухилення від сплати податків:

До легалізованих методів ухилення від податків відносять:

штучне збільшення витрат виробництва;

застосування всіх дозволених нормативно- правовими актами пільг;

знання та вміння використання прогалин, які є в податковому законодавстві;

застосування ліберальних правил списання “безнадійних” боргів, податкових канікул тощо.

Отже, формально такі дії не суперечать закону, а отже, й до осіб, які їх здійснили, не можуть бути застосовані будь-які санкції.

До нелегальних методів ухилення від податків можна віднести:

приховування доходів;

фабрикування податкових знижок;

підкуп податкових чиновників тощо.

Таким чином, платники податків поділяються на дві категорії:

ті, що дотримуються  чинного податкового законодавства;

чинного податкового законодавства;

порушники податкового законодавства.