Metodichki_3_kurs / Оподаткування в Україні Навчальний посібник Колектив авторів / 3 / 1,2,3,4

.pdfЧАСТИНА ІІІ

ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ

ТЕМА 1. ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ ЯК СКЛАДОВА ЧАСТИНА ДЕРЖАВНИХ ФІНАНСІВ

1.1.Визначення та характеристика державних цільових фондів, їх класифікація.

1.2.Необхідність створення та принципи функціонування державних цільових фондів.

1.3.Світовий досвід створення та функціонування окремих державних цільових фондів.

Методичні рекомендації до вивчення теми

Державні цільові фонди є невід’ємною складовою загальнодержавних фінансів. Існування таких відокремлених ресурсів викликано багатьма факторами, що представлені в наведеному нижче матеріалі.

Слід визнати історичну перевагу державних цільових фондів перед бюджетом: їх створення відбулося раніше за появу такого поняття, як бюджет. Проте діяльність таких фондів фінансових ресурсів пов’язана з багатьма особливостями, вивчення яких є необхідним під час засвоєння теми.

1.1. Визначення та характеристика державних цільових фондів, їх класифікація

Державні цільові фонди – це фонди фінансових ресурсів, що знаходяться в розпорядженні центральних та місцевих органів влади та використовуються для задоволення економічних і соціальних потреб держави, підприємницьких структур та визначених категорій громадян

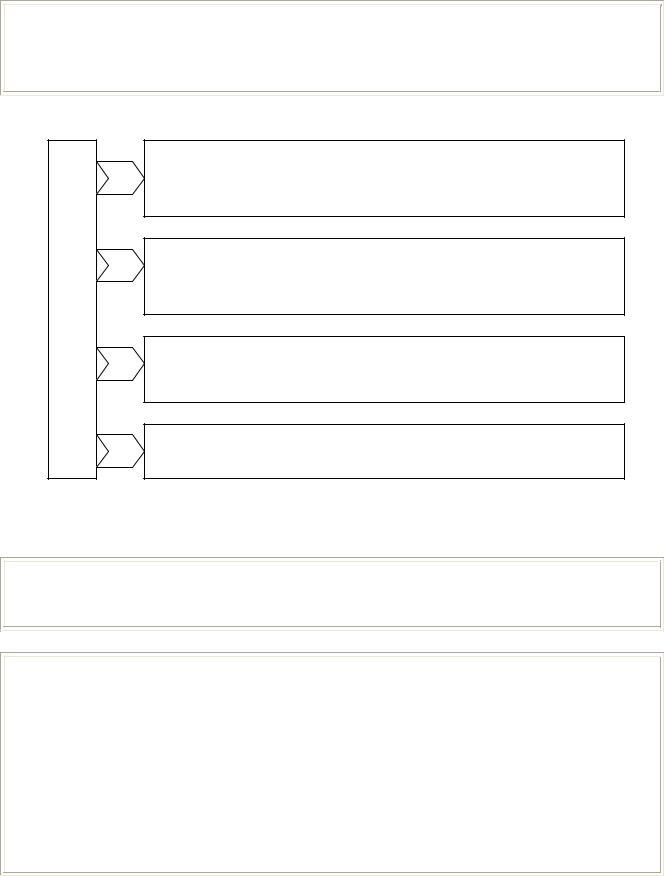

Cтворення таких фондів пов’язане з необхідністю виконання державою покладених на неї функцій. Використання окремих фондів фінансових ресурсів є зручним, що обумовлено чітким визначенням напрямів використання коштів. При цьому джерела наповнення таких фондів можуть бути різними (рис. 1.2.)

396

ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ

Відокремлення з державного бюджету певних видатків на

фінансування

завдань фондів

Формування спеціальних фондів із самостійними

джерелами доходів

Рис. 1.1. Шляхи утворення державних цільових фондів

Іноді використовуються обидва шляхи утворення державних цільових фондів, які представлено на рис. 1.1. Це може бути викликано тимчасовими труднощами із фінансуванням, різким збільшенням витрат фондів тощо

Благодійні

внески

Спеціальні |

|

Направлення |

КОШТИ |

коштів із |

|

збори |

бюджету |

|

|

ДЕРЖАВНИХ |

|

|

ЦІЛЬОВИХ |

|

|

ФОНДІВ |

|

Добровільні |

|

Кредити |

|

|

|

внески |

|

|

|

Позики |

|

Рис. 1.2. Засоби мобілізації коштів до державних цільових фондів

397

За джерелами |

фінансування |

|

|

бюджетні

позабюджетні

|

|

юридичним статусом |

|

державні |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

громадських організацій |

|

|

|

|

|

|

суб’єктів господарювання |

|

|

|

За |

|

|

|

|

|

|

|

|

|

ФОНДИЦІЛЬОВІ |

|

|

|

змішані |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

діїмісцемЗа |

|

міжнародні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

загальнодержавні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

регіональні |

|

|

|

|

|

|

|

|

|

|

|

|

|

ДЕРЖАВНІ |

|

|

|

місцеві |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

За періодомдії |

|

тимчасово діючі |

|

|

|

|

|

|

постійно діючі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

соціального захисту |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дії |

|

соціального розвитку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

напрямомЗа |

|

інвестиційні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

позичкові |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

науково-дослідні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

військові |

|

|

|

|

|

|

|

|

Рис. 1.3. Класифікація державних цільових фондів |

||||

|

|

|

398 |

|

|

1.2. Необхідність створення та принципи функціонування державних цільових фондів

Функціонування державних цільових фондів дозволяє вирішувати ряд проблем, що постають перед державою. На рис. 1.4 наведено переваги, які додають такі фонди своїм існуванням органам центральної та місцевої влади

ДЕРЖАВНІ ЦІЛЬОВІ ФОНДИ

надають додаткові джерела фінансування органам державної влади та управління, що формують такі фонди

доповнюють єдиний централізований фонд грошових ресурсів (бюджет), який не взмозі задовольнити всі державні

потреби

можуть бути використані для покриття бюджетного дефіциту

за умов перевищення в них доходів над видатками

дозволяють більш ефективно контролювати цільове використання державних коштів

Рис. 1.4. Економічні можливості державних цільових фондів

Проте варто зазначити, що велика кількість створених державних цільових фондів призводить до зворотних наслідків, свідчить про низький рівень розвитку економіки

Іноді використовують розподіл державних цільових фондів на фонди економічної та соціальної спрямованості. Будь-яка держава має певні обов’язки щодо забезпечення соціальних гарантій громадян. Частку гарантій виконують державні фонди соціального страхування, пенсійний фонд. У різних країнах рівень соціального забезпечення коливається від повного до вибіркового. Крім цільових фондів фінансових ресурсів соціальної спрямованості відокремлюють також державні цільові фонди економічної спрямованості. Їх створення викликане певними змінами, перебудовою економіки нашої держави. Характерною ознакою таких фондів є тимчасовість упровадження

399

ПРИНЦИПИ СТВОРЕННЯ ТА ДІЯЛЬНОСТІ ДЕРЖАВНИХ ЦІЛЬОВИХ ФОНДІВ

Відрахування до фондів централізовано визначаються відповідними державними законами і є власністю держави

Відрахування до фондів є обов’язковими платежами і можуть стягуватися примусово

Кошти фондів можуть бути використані тільки на потреби, які

визначені та передбачені законодавчо

Рис. 1.5. Принципи створення та діяльності державних цільових фондів

Законодавче регулювання створення та діяльність цільових фондів в Україні регулюється Конституцією України, Бюджетним кодексом України, законами та постановами Верховної Ради України, постановами Кабінету Міністрів України, нормативними документами міністерств та відомств, яким ці фонди підпорядковуються.

Рішення щодо створення фондів приймається Верховною Радою України. Нормативи зборів, відрахувань установлюються спеціальними законами, законом про Державний бюджет України на відповідний рік, іноді – постановами КМУ

1.3. Світовий досвід створення та функціонування окремих державних цільових фондів

У кожній державі створюються відокремлені державні фонди фінансових ресурсів, які є доповненням бюджетної системи. Проте в більшості країн створюються цільові фонди соціального призначення.

При створенні таких фондів використовуються зазначені вище методи мобілізації або їх поєднання. Розглянемо окремі приклади

400

Данія

Бельгія

УДанії діє 38 фондів страхування по безробіттю, визнаних державою (36 фондів для працівників і два фонди для осіб, які працюють не за наймом), загальна кількість членів яких становить приблизно 2,4 мільйона чоловік. Чисельність робітників в Данії нараховує приблизно 2,9 мільйона чоловік. Беручи до уваги той факт, що особи, які добровільно одержують пенсію при достроковому виході на пенсію, не включені до складу робітників, але включені в програму страхування по безробіттю, у Данії застраховано від безробіття приблизно 76 % робітників.

Організація системи страхування по безробіттю заснована на добровільній схемі, що управляється фондами страхування по безробіттю. Фонди страхування по безробіттю є приватними об'єднаннями працівників або осіб, які працюють не по найму, організовані з єдиною метою забезпечення економічної підтримки на випадок втрати роботи.

Уфонди страхування по безробіттю приймаються члени від однієї чи кількох галузей або професійних сфер, які мають нараховувати не менш 5,000 членів для їхнього визнання державою. Нові фонди страхування по безробіттю затверджуються Міністром праці, який має право відмовити в затвердженні нового фонду страхування по безробіттю, якщо в рамках даної професійної сфери вже існує фонд страхування по безробіттю.

Фонди страхування по безробіттю тісно пов'язані з профспілками та іншими професійними об'єднаннями, але при цьому членом фонду страхування по безробіттю не може бути особа, що є членом профспілки або іншої організації

Допомоги з соціального забезпечення в Бельгії фінансуються за рахунок внесків, що сплачуються роботодавцями, робітниками та службовцями на рахунок Міністерства соціального забезпечення. Загальні внески робітників і службовців становлять до 13,07 % від загальних надходжень, а внески роботодавців становлять 32,79 - 34,58 % (службовці) або 38,79 - 40,58 % (робітники).

Відповідний відсоток, внесений роботодавцями, визначається середнім числом робітників і службовців за попередній календарний рік. Цей відсоток може бути вищим навіть на той випадок, якщо компетентна адміністративна (робоча) комісія створила суспільний фонд, в який роботодавці також зобов'язані робити внески. Різниця між внесками роботодавців залежно від числа службовців з однієї сторони й числа робітників з іншої повинна становити додаткові 6 % для фінансування відпускної допоміг для робітників.

Роботодавці, робітники та службовці роблять внески, що йдуть на виплату допомоги з безробіття, а також на виплату допомоги по хворобі та інвалідності. Роботодавці фінансують

401

Франція

допомоги багатодітним родинам, відпускні винагороди, а також виплати по страхуванню від нещасних випадків на виробництві у зв’язку з хворобою. Для роботодавців можуть бути передбачені додаткові внески, такі як:

-внески в пенсійний фонд;

-внески на поліпшення зайнятості певних категорій робітників;

-внески на перерозподіл суспільних витрат;

виплати у фонд обов'язкового страхування від нещасних випадків на виробництві;

- виплати у Фонд зайнятості (Fond de Emploi/ Tewerkstellingsfonds) на поліпшення зайнятості

Система соціального забезпечення Франції функціонує у двох режимах: загальному режимі й додатковому режимі.

Додатковий режим є добровільним і фінансується за рахунок страхових внесків, що визначаються й розподіляються на договірній основі між роботодавцями й працівниками.

Загальний режим передбачає основний режим (regime de base) і додатковий режим (regime complementaire), які є однаково обов'язковими. Загальний режим фінансується за рахунок двох видів зборів: внески на соціальне забезпечення й соціальні податки.

Внески на соціальне забезпечення повинні виплачуватися як роботодавцями, так і робітниками та службовцями, вони розраховуються, виходячи з окладів до втримання податків або будь-якого іншого доходу від професійної діяльності відповідно до визначеної мети. Ці внески використовуються для фінансування конкретних схем соціального забезпечення, які визначаються законом (страхування від хвороб, страхування від безробіття тощо). Їхня виплата дає робітникам та службовцям право на одержання відповідних допомог та грошової допомоги, що також визначається чинним законодавством.

Соціальні податки являють собою збори фіскального типу. Ці податки поширюються на роботу з наймання й інші статті доходу за стандартними ставками податкового обкладання. Вони стягуються з окладів до втримання податків перед застосуванням персонального прибуткового податку. Ці податки стягуються податковим відомством, але використовуються для загального фінансування системи соціального забезпечення (наприклад, для зменшення дефіциту соціального забезпечення). У зв'язку із цим, їхня виплата не дає платникові податків права на будь-яку допомогу або індивідуалізовану грошову допомогу. Вони можуть виплачуватися навіть тими фізичними особами, які не відносяться до жодного з режимів соціального забезпечення

402

|

Система соціального забезпечення Німеччини не входить у |

|||||||

|

податкову систему. Вона складається з: |

|

|

|

||||

|

1) державного страхування від хвороб ("gesetzliche Kranken- |

|||||||

|

versicherung"); |

|

|

|

|

|

||

|

2) державного |

страхування по інвалідності й старості |

||||||

Німеччина |

("gesetzliche Pflegenversicherung "); |

|

|

|

||||

3) державного |

пенсійного |

страхування |

("gesetzliche |

|||||

Rentenversi-cherung "); |

|

|

|

|

||||

|

|

|

|

|

||||

|

4) державного |

страхування |

від |

безробіття |

||||

|

("Arbeitslosenversiche-rung"); |

|

|

|

|

|||

|

5) державного страхування від нещасних випадків |

|||||||

|

("gesetzliche Unfallversicherung"). |

|

|

|

|

|||

|

Загалом, внески на перші чотири типи державного |

|||||||

|

страхування сплачуються у відношенні 50 % роботодавцем і |

|||||||

|

50 % працівником. Роботодавець виплачує свою частину як |

|||||||

|

додаткову суму до окладу працівника. Ставки оподаткування й |

|||||||

|

граничних сум розраховуються, виходячи з повного окладу |

|

||||||

|

Прийнятий тільки один збір на соціальне забезпечення, що |

|||||||

Британія |

відомий і як внески у фонд державного страхування, які |

|||||||

використовуються для фінансування пенсій по старості, |

||||||||

допомога з безробіття (відома як допомога для осіб, що шукають |

||||||||

роботу) і забезпечення доходу осіб, в яких нічого немає. Будь-яке |

||||||||

перевищення витрат на соціальне забезпечення над доходами |

||||||||

Велика |

від внесків у фонд державного страхування фінансується за |

|||||||

|

||||||||

|

рахунок |

інших |

джерел |

державних |

доходів, |

тобто |

||

|

оподатковування. Внески у фонд державного страхування |

|||||||

|

щорічно переглядаються й збільшуються по мірі зростання |

|||||||

|

інфляції, що залежить від індексу роздрібних цін |

|

|

|||||

|

В Іспанії фізичні особи й роботодавці, які обслуговують свої |

|||||||

|

власні підприємства заробляють належні їм пенсії через |

|||||||

|

загальнонаціональну систему соціального забезпечення. Розміри |

|||||||

|

пенсії, що виплачується в рамках системи соціального |

|||||||

|

забезпечення, залежать від кількості років, протягом яких |

|||||||

|

вносилися пенсійні внески, а також від рівня доходу до виходу на |

|||||||

Іспанія |

пенсію. |

|

|

|

|

|

|

|

Крім того, заохочується бажання найманих робітників і |

||||||||

|

||||||||

|

фізичних осіб, що обслуговують власні підприємства, заробити |

|||||||

|

собі також і додаткову пенсію, яку їм забезпечують приватні |

|||||||

|

страхові компанії. Право на одержання додаткової пенсії може |

|||||||

|

бути реалізоване за допомогою наведених нижче інструментів: |

|||||||

|

- пенсійні плани й пенсійні фонди; |

|

|

|

||||

|

- колективні страхові угоди, які укладаються між наймачами й |

|||||||

|

найманими робітниками; |

|

|

|

|

|||

|

- взаємні фонди соціального забезпечення |

|

|

|||||

|

|

|

403 |

|

|

|

|

|

Отже, слід зробити висновок про створення цільових соціальних фондів у багатьох країнах з різним рівнем економічного розвитку. Проте участь держави може полягати як у видачі дозволів на створення таких фондів, так і в загальному управлінні соціальними фондами

Ключові терміни та поняття

Централізовані фонди фінансових ресурсів, державні цільові фонди; методи мобілізації коштів, учасники державних цільових фондів

Питання для самоконтролю знань

1.Дайте визначення державних цільових фондів.

2.Розкрийте мету та завдання створення державних цільових

фондів.

3.Назвіть принципи функціонування державних цільових фондів.

4.Дайте обґрунтування необхідності створення державних цільових фондів в Україні.

Навчальні завдання

Завдання 1.

Побудуйте схему законодавчого регулювання створення, налагодження джерел наповнення, напрямів використання, контролю за діяльністю державних цільових фондів в Україні.

Завдання 2.

Дайте характеристику наведеним нижче державним цільовим фондам, що діють або діяли в Україні, згідно з класифікацією за різними ознаками:

•Пенсійний фонд України

•Фонд соціального страхування на випадок безробіття

•Фонд соціального страхування від нещасного випадку на виробництві

•Фонд України соціального захисту інвалідів

•Фонд сприяння конверсії

•Державний інноваційний фонд

•Фонд охорони навколишнього природного середовища

Завдання 3.

Аналізуючи світовий досвід, спроектуйте оптимальний перелік державних цільових фондів для України.

404

Тестові завдання

1. Державні цільові фонди створюються за такими принципами:

а) відрахування до фондів визначаються державою; б) відрахування до фондів є необов’язковими платежами і можуть

стягуватися примусово; в) кошти фондів можуть бути використані тільки на потреби, які

визначені та передбачені чинним законодавством; г) усі відповіді правильні.

2.Законодавче регулювання створення та діяльності цільових фондів в Україні здійснюється:

а) Конституцією України; б) Бюджетним Кодексом України;

в) Конституцією України, Бюджетним кодексом України, законами та постановами Верховної Ради України, постановами Кабінету Міністрів України, нормативними документами міністерств та відомств;

г) правильної відповіді немає

3.Можливими методами мобілізації коштів до державних цільових фондів є:

а) добровільні та благодійні внески підприємницьких структур та громадян;

б) кредити та позики; в) спеціальні збори;

г) усі відповіді правильні.

4.Учасниками державних цільових фондів є:

а) держава та громадяни; б) держава, торгові та банківські структури;

в) держава, підприємницькі структури, громадяни; г) виключно громадяни.

5. Кошти державних цільових фондів є власністю:

а) держави; б) виключно фондів; в) громадян;

г) правильної відповіді немає.

405