Расчет погашения кредита предприятием по месяцам

|

Месяц года |

Сумма кредита, уплаченного за месяц, руб. |

Сумма платежей по процентам за кредит, руб. (1% от стр. (n-1)гр./5 |

Средства, направляемые на погашение кредита и процентов по нему, руб. (гр.2 + гр.3) |

Остаток невозвращенного кредита на конец месяца, руб. (стр. (n-1) гр.5-стр.n гр.2) |

|

1 |

2 |

3 |

4 |

5 |

|

I |

5666,625 |

453,33 |

6119,955 |

39666,375 |

|

II |

5666,625 |

396,66 |

6063,285 |

33999,75 |

|

III |

5666,625 |

340 |

6006,625 |

28333,125 |

|

IV |

5666,625 |

283,33 |

5949,955 |

22666,5 |

|

V |

5666,625 |

226,67 |

5893,295 |

16999,875 |

|

VI |

5666,625 |

170 |

5836,625 |

11333,25 |

|

VII |

5666,625 |

113,33 |

5779,955 |

5666,625 |

|

VIII |

5666,625 |

56,67 |

5723,295 |

0 |

|

Итого |

- |

2040 |

47373 |

- |

Чистая прибыль определяется путем уменьшения прибыли до налогообложения на величину налогов, уплачиваемых предприятием из прибыли, таких как налог на прибыль, налог на рекламу и др.

Налог на прибыль определяется в процентах от прибыли предприятия до налогообложения. Величина налога на рекламу зависит от затрат предприятия, связанных с рекламой продукции, и рассчитывается в процентах от указанных затрат. В исходных данных приводится планируемая величина данного налога.

Поскольку возврат кредита производится равными долями в течение срока погашения, ежемесячные выплаты кредита определяются как общая сумма кредита (Скр), деленная на срок погашения в месяцах (tкр):

.

.

Сумма платежей по процентам за кредит определяется как 1 % от остатка невозвращенного кредита наконец предыдущего месяца.

Остаток невозвращенного кредита на конец месяца рассчитывается как разность между остатком на конец предыдущего месяца и суммой кредита, уплаченного в текущем месяце (без учета процентов).

Финансовые результаты работы предприятия сводятся в табл. 10.

В себестоимость проданных товаров включают суммарные переменные расходы и сумму амортизации основных производственных фондов.

К управленческим расходам относят амортизацию нематериальных активов, оплату аренды помещения, прочие постоянные расходы.

Прочие операционные расходы включают налог на имущество.

Таблица 10.

Расчет финансовых результатов работы предприятия

|

Наименование показателя |

Величина показателя, руб. |

|

|

В месяц |

За год |

|

|

1 |

2 |

3 |

|

Доходы и расходы по обычным вицам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг, (за минусом НДС, акцизов и аналогичных обязательных платежей) |

|

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

296505,42 |

3558065 |

|

Валовая прибыль |

30154,22 |

361850,63 |

|

Коммерческие расходы |

- |

- |

|

Управленческие расходы |

11861,08 |

142333 |

|

Прибыль (убыток) от продаж |

18293,14 |

219517,63 |

|

Прочие доходы и расходы Проценты к получению |

- |

- |

|

Проценты к уплате |

170 |

2040 |

|

Прочие операционные доходы |

- |

- |

|

Прочие операционные расходы |

698,04 |

8376,49 |

|

Внереализационные доходы |

- |

- |

|

Внереализационные расходы |

- |

- |

|

Прибыль (убыток) до налогообложения |

17425,1 |

209101,14 |

|

Налог на прибыль, 20% |

3485,02 |

41820,23 |

|

Налог на рекламу |

5000 |

60000 |

|

Чистая прибыль |

8940,08 |

107280,91 |

При заполнении таблицы нужно иметь ввиду, что выручка (нетто) учитывается без НДС (18 %), то есть в таблицу заносится:

5. Рентабельность производства отдельных видов продукции в % определяется по формуле:

,

,

где Пi - прибыль от реализации i-вида продукции, руб.;

Сi - полная себестоимость производства и реализации i-вида

продукции, руб.

Рентабельность работы предприятия, в %, можно определить как отношение прибыли до налогообложения (Пн) (табл. 10) к полной себестоимости (С) (табл. 5):

.

.

6. Очень важным моментом при составлении бизнес-плана является определение критического объема производства (точки безубыточности), то есть годовой производственной программы, обеспечивающей безубыточную работу предприятия.

Предприятие получает прибыль, если количество реализованной продукции превышает критический объем, до достижения точки критического объема производства предприятие несет убытки.

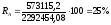

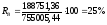

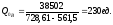

Критический объем производства рассчитывается по каждому виду продукции отдельно по следующей формуле:

,

,

где Рп - сумма постоянных затрат на весь объем продукции данного вида,

руб.;

Ц - цена единицы продукции данного вида, руб.;

Спер - переменные затраты, приходящиеся на единицу данного вида

продукции, руб.

Критический объем продукции в стоимостном выражении можно определить путем умножения данного объема продукции в количественном выражении на цену единицы продукции.

По результатам расчетов заполняется табл. 11.

Таблица 11.

Расчет критического объема производства по видам продукции

|

Показатели

|

Вид продукции |

||

|

А |

Б |

В |

|

|

Общая величина постоянных расходов по видам продукции, руб. |

84291 |

44340 |

38502 |

|

Переменные расходы на единицу продукции, руб. |

977,393 |

698,845 |

561,5 |

|

Цена единицы продукции, руб. |

1284,458 |

917,55 |

728,61 |

|

Критический объем производства: |

- |

- |

- |

|

- в натуральном измерении, ед. |

274 |

202 |

230 |

|

- в стоимостном измерении, руб. |

351941,492 |

185345,1 |

167580,3 |

Таблица 12.