1.1.7. Прогнозування за допомогою простої лінійної регресії

Припустимо, ми

хочемо одержати інформацію про можливі

значення залежної змінної y0

за умови, що

незалежна змінна x

приймає

деяке значення x0.

Внаслідок (1.1)

.Точковий

прогноз знаходиться за формулою

.Точковий

прогноз знаходиться за формулою

. (1.24)

. (1.24)

Оскільки

Ea

=

і

Eb

=

,

то

.

Отже, прогноз (1.24) є незміщеним. Дисперсія

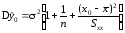

.

Отже, прогноз (1.24) є незміщеним. Дисперсія прогнозу (1.24) дорівнює

прогнозу (1.24) дорівнює

. (1.25)

. (1.25)

Для того, щоб (1.25) можна було б використовувати для інтервального оцінювання залишилось замінити дисперсію збурень на її оцінку. Позначимо

(1.26)

(1.26)

– стандартна похибка прогнозу. Інтервальний прогноз з рівнем довіри 1- знаходиться за наступною формулою:

,

,

де

–

точковий прогноз (1.24), а значенняtкр

знаходиться за вибраним

в таблиці розподілу Стьюдента з n-2

ступенями

свободи.

–

точковий прогноз (1.24), а значенняtкр

знаходиться за вибраним

в таблиці розподілу Стьюдента з n-2

ступенями

свободи.

1.1.8.Приклад

В Таблиці 1.1. наведено обсяги сукупного доходу у розпорядженні та сукупного споживання для США у постійних доларах 1972 р. Дані з Таблиці 1.1. зображено графічно на на Рис.1.3. З графіка видно, що точки, які відповідають спостереженням, розташовані навколо деякої прямої, отже доцільно розглянути лінійну функцію споживання. Оцінимо її за допомогою моделі простої лінійної регресії:

yi

=

+ xi

+ i

, , (1.27)

, (1.27)

де через xi та yi позначено відповідно рівень доходу і споживання в році 1969 + i (наприклад i = 5 відповідає 1974 року). Спочатку обчислимо

Таблиця 1.1

|

Рік |

Доход у розпорядженні |

Особисте споживання |

|

1970 |

751,6 |

672,1 |

|

1971 |

779,2 |

696,8 |

|

1972 |

810,3 |

737,1 |

|

1973 |

864,7 |

767,9 |

|

1974 |

857,5 |

762,8 |

|

1975 |

874,9 |

779,4 |

|

1976 |

906,8 |

823,1 |

|

1977 |

942,9 |

864,3 |

|

1978 |

988,8 |

903,2 |

|

1979 |

1015,7 |

927,6 |

Рис. 1.3.

=(751,6+779,2+810,3+864,7+857,5+874,9+906,8+942,9+988,8+1015,7)/10

=

=(751,6+779,2+810,3+864,7+857,5+874,9+906,8+942,9+988,8+1015,7)/10

=

= 879,24;

=(672,1+696,8+737,1+767,9+762,8+779,4+823,1+864,3+903,2+927,6)/10

=

=(672,1+696,8+737,1+767,9+762,8+779,4+823,1+864,3+903,2+927,6)/10

=

= 793,43;

Sxx = ((751,6 – 879,24)2 + (779,2 – 879,24)2 + (810,3 – 879,24)2 +

+ (864,7 – 879,24)2 + (857,5 – 879,24)2 + (874,9 – 879,24)2 +

+ (906,8 – 879,24)2 + (942,9 – 879,24)2 + (988,8 – 879,24)2 +

+ (1015,7879,24)2 ) = 67192,4;

Syy = ((672,1 – 793,43)2 + (696,8 – 793,43)2 + (737,1 – 793,43)2 +

+ (767,9 – 793,43)2 + (762,8 – 793,43)2 + (779,4 – 793,43)2 +

+ (823,1 – 793,43)2 + (864,3 – 793,43)2 + (903,2 – 793,43)2 +

+ (927,6 – 793,43)2 ) = 64972,1;

Sxy = ((751,6 – 879,24) (672,1 – 793,43) + (779,2 – 879,24) (696,8 – 793,43) +

+ (810,3 – 879,24) (737,1 – 793,43) + (864,7 – 879,24) (767,9 – 793,43) +

+ (857,5 – 879,24) (762,8 – 793,43) + (874,9 – 879,24) (779,4 – 793,43) +

+ (906,8 – 879,24) (823,1 – 793,43) + (942,9 – 879,24) (864,3 – 793,43) +

+(988,8 – 879,24) (903,2 – 793,43) + (1015,7879,24) (927,6 – 793,43) ) =

= 65799,3.

За формулами (1.7) знаходими оцінки методу найменших квадратів коефіцієнгів моделі (1.27):

Отже, рівняння вибіркової регресійної прямої (рівняння фунцції споживання) має вигляд:

=

– 67,58 + 0.979x. (1.28)

=

– 67,58 + 0.979x. (1.28)

|

Рис 1.4 |

Графік цієї прямої зображено на Рис. 1.4. разом з фактичними даними. Щоб мати уявлення про тісноту зв’язку між доходом і споживанням, обчислимо коефі-цієнт детемінації. За формулою (1.17а) маємо:

R 2 = bSxy/Syy = |

= 0.97965799,3/64972,1 = 0.990702.

Як ми бачимо, зв’язок між споживанням і доходом є вельми тісним. Перед тим, як використовувати рівняння (1.28) для економічного аналізу або побудови прогнозів, модель (1.27) потрібно перевірити на адекватність. Перевіримо гіпотезу про значущість регресії двома способами. Спочатку використаємо F-статистику (1.23):

.

.

Нехай, рівень значущості дорівнює 0,05. В Таблиці 3. Додатку знаходимо, що критичне значення F кр = 5,32. Ми бачимо, що FFкр, отже гіпотеза про рівність нулю відхиляється, тим самим модель (1.27) є значущою.

Обчислимо стандартні похибки оцінок. Спочатку знайдемо суму квадратів залишків RSS. За формулою (1.15)

RSS = Syy – b2Sxx = 64972,1 – 0.979267192,4 = 537,0.

Далі знаходимо оцінку дисперсії збурень

.

.

Стандартна похибка b дорювнює:

SE(b)

=

0.0316071.

0.0316071.

Перевіримо гіпотезу про те, що коефіцієнт нахилу регресійної прямої дорівнює нулю за допомогою t-статистики (1.20):

.

.

Нехай, рівень значущості дорівнює 0,05. В Таблиці 1. Додатку знаходимо, що критичне значення tкр = 2,306. Ми бачимо, що ttкр, отже гіпотеза відхиляється.

Отже, ми можемо вважати модель адекватною (читач не повинен забувати, що повна перевірка моделі на адекватність включає аналіз залишків, з елементами якого ми ознайомимось в розділах 3 та 4).

З теорії споживання відомо, що коефіцієнт нахилу лінійної функції споживання є маргінальною або граничною схильністю до споживоння. Таким чином, ми встановили, що в середньому 0.979100 = 97,9% прирісту доходу витрачається на споживання1). Обчислене значення граничної схильності до споживання знаходиться в інтервалі (0; 1), що узгоджується з економічною теорією.

1)1) Оцінка параметра називається незміщеною, якщо .

2)2) Знак «~» читається: (випадкова величина) «має розподіл».

1)1)Слід зазначити, що лінійні функції споживання у вигляді (1.27) не розглядаються в серйозних дослідженнях починаючи з 50-х років, тому наведені результати мають лише учбове значення.