3 Рекомендации по определению инновационных методов управления деятельностью малого предприятия 3.1 Диагностика готовности ооо «Попутчик» к внедрению инновационных методов управления

Общая характеристика предприятия ООО «Попутчик»

Общество с ограниченной ответственностью «Попутчик», в дальнейшем Общество, является хозяйственным обществом, созданным в соответствии с решением Собрания учредителей Общества.

Общество является самостоятельным хозяйствующим субъектом. Общество имеет самостоятельный баланс, текущий и другие счета в банках, печать, штампы и бланки со своим наименованием. Общество осуществляет свою деятельность на коммерческой основе на территории Украины и за ее пределами. Общество в своей деятельности руководствуется Хозяйственным и Гражданским Кодексами Украины, Законом Украины «О хозяйственных обществах», другими актами действующего законодательства Украины, Уставом, внутренними документами Общества.

Общество отвечает по своим обязательствам только принадлежащим ему имуществом. Общество не несет ответственности по обязательствам участников. Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости своих вкладов. Участники Общества, которые не полностью внесли свои вклады, несут солидарную ответственность по его обязательствам в пределах стоимости невнесенной части вклада каждого из Участников.

Целью деятельности Общества является получение прибыли от хозяйственной деятельности и последующее его распределение между участниками Общества в порядке и при условии, определенные действующим законодательством и Уставом.

Предметом деятельности Общества является:

- оптовая и розничная торговля бытовыми товарами и услугами;

- торговля изделиями легкой промышленности, промышленными товарами;

- розничная, оптовая торговля изделиями легкой промышленности, промышленными товарами;

- оптовая и розничная торговля пищевыми продуктами; - оптовая и розничная торговля пивом и слабоалкогольными напитками; - оптовая и розничная торговля изделиями из стекла, изделиями из полимеров; - оптовая и розничная торговля продукцией легкой промышленности, одеждой и обувью;

- оптовая и розничная торговля полиграфическими товарами; оптовая и розничная торговля алкогольными напитками и табачными изделиями. Общество самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на продукцию, работы, услуги и необходимости обеспечения производственного, коммерческого и социального развития предприятия.

Основу планов частного предприятия составляют договоры, заключенные с потребителями продукции, работ, услуг и поставщиками материально-технических ресурсов. Предприятие выполняет работы и поставки на договорной основе в порядке, определяемом законодательными актами Украины.

Предприятие при подготовке планов своего экономического развития согласовывает с соответствующим Советом народных депутатов мероприятия, которые могут вызвать экологические, социальные, демографические и иные последствия, затрагивающие интересы населения территории, и несет материальную ответственность перед Советами народных депутатов за вредные последствия своей деятельности. Высшим органом управления Общества является владелец. К исключительной компетенции собственника относятся:

- определение основных направлений деятельности предприятия; - утверждении изменений и дополнений к уставу предприятия; - принятие решений о ликвидации и реорганизации предприятия; - утверждение планов и направлений деятельности предприятия; - утверждение порядка распределения прибыли.

Общество осуществляет первичный (оперативный) и бухгалтерский учет результатов своей работы, составляет статистическую информацию в порядке, определенном действующим законодательством Украины. Порядок предоставления финансовой отчетности и статистической информации относительно хозяйственной деятельности Общества и других данных определяется действующим законодательством Украины. Общество отвечает за достоверность и своевременность представления финансовой и статистической отчетности, а также за полноту и своевременность перечисления обязательных платежей в бюджет, и внебюджетные фонды. Структура бухгалтерии предприятия состоит из следующих отделов и учетных групп: группа учета основных средств; группа учета производственных запасов; группа учета расчетных и кассовых операций; группа учета материальных затрат и калькуляции себестоимости; группа сводного учета.

Группой учета основных средств ведется учет основных средств и нематериальных активов предприятия. В обязанности учетчиков этой группы входит: синтетический и аналитический учет собственных и полученных на условиях финансового лизинга объектов основных средств, арендованных целостных имущественных комплексов, которые отнесены в состав основных средств; учет нематериальных активов; начисление и учет износа (амортизации) основных средств и нематериальных активов; контроль за состоянием незавершенного строительства; анализ эффективности использования основных фондов предприятия.

Группой учета производственных запасов ведется синтетический и аналитический учет запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов, прочих материалов, предназначенных для потребления в ходе нормального операционного цикла. Кроме того, в обязанности этой учетной группы входит синтетический и аналитический учет готовой запасов готовой продукции на складе и контроль за расходованием материалов.

Группа учета расчетных и кассовых операций предназначена для ведения учета заработной платы и ее распределения, непосредственное осуществление учета расчетов с покупателями и поставщиками и учета кассовых операций предприятия. Кроме того, этой учетной группой осуществляется аналитический и синтетический учет дебиторской и кредиторской задолженности и рассчитывается резерв сомнительных долгов.

Группа учета материальных затрат и калькуляции себестоимости осуществляет обработку и группировку информации по затратам предприятия в соответствии с экономических элементов и калькуляционных статей и осуществляет калькуляцию себестоимости продукции. Учетным подразделением также осуществляется структурный анализ себестоимости продукции, и контролируются отклонения от запланированных нормативов. Группа сводного учета осуществляет сведение всей учетной информации о деятельности предприятия, определяет финансовых результатов и составляет статистическую и финансовую отчетность. Эта группа также осуществляет общий анализ эффективности хозяйственной деятельности предприятия и контролирует выполнение производственных планов и нормативов.

Бухгалтерия возглавляется главным бухгалтером, который отвечает за состояние и ведение бухгалтерского учета на предприятии. В обязанности главного бухгалтера предприятия, согласно закона Украины "Про бухгалтерский учет и финансовую отчетность в Украине", входит: обеспечение соблюдения на предприятии установленных единых методологических основ бухгалтерского учета, составления и представления в установленные сроки финансовой отчетности;

контроль отражения на счетах бухгалтерского учета всех хозяйственных операций;

участие в оформлении материалов, связанных с недостачей и возмещением потерь от недостачи, кражи и порчи активов предприятия; обеспечение проверки состояния бухгалтерского учета в филиалах, представительствах, отделениях и других обособленных подразделениях предприятия. С главным бухгалтером также должен согласовываться прием (назначение), перевод и увольнение материально ответственных работников. Общие сведения по учету на предприятии за декабрь 2014 года отражены в учетных регистрах (журнал хозяйственных операций, шахматная ведомость, оборотная ведомость), приводятся ниже по тексту этой работы. Ответственность за организацию бухгалтерского учета и обеспечение фиксирования фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, регистров и отчетности в течение срока, установленного законодательством, несет Директор Общества. Годовые отчеты и балансы Общества утверждаются Общим собранием участников.

Анализ производственно-экономической деятельности предприятия Эффективность использования производственных и финансовых ресурсов характеризуется количественным соотношением интенсивных и экстенсивных факторов.

Показателями экстенсивного развития являются количественные показатели использования ресурсов: численность работающих, величина использованных предметов труда, объем основных производственных фондов, величина амортизации и авансированных оборотных средств. Показатели интенсивного развития - качественные показатели использования ресурсов: производительность труда, материалоотдача, материалоемкость, фондоотдача, фондоемкость, количество оборотов оборотных средств или коэффициент закрепления оборотных средств. Процесс экстенсивного наращивания производственного потенциала является необходимым, но ограничивается финансовыми возможностями предприятия. Экономически оправданным является такое наращивание производственного потенциала, которое сопровождается более высоким проростом финансовых результатов.

Определяющим направлением мобилизации резервов производства является интенсификация производственно-сбытовой деятельности, и использование производственного потенциала. Конечные результаты деятельности формируются под воздействием как интенсивных, так и экстенсивных факторов. Особенностью интенсивного и экстенсивного использования ресурсов является их взаимозаменяемость. Так нехватку рабочей силы можно восполнить повышением производительности труда.

Оценка результатов интенсификации включает следующую систему расчетов:

а) определение динамики показателей интенсификации;

б) определение соотношения прироста использования производственных ресурсов в расчете на 1% прироста объема производства;

в) расчет доли влияния изменения показателей интенсификации на прирост объема производства;

г) расчет относительной экономии производственных ресурсов;

д) комплексная оценка всесторонней интенсификации производства. Показатели свидетельствуют (табл3.1), что предприятие ухудшило свои показатели: уменьшилась стоимость имущества предприятия, уменьшается доход от реализации предприятия; растет кредиторская задолженность. Предприятие работает убыточно. Убытки отчетного периода возрастают в 1,6 раз. Себестоимость продукции - важнейший показатель экономической эффективности производства продукции, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От уровня себестоимости зависят финансовые результаты деятельности предприятия и финансовое состояние предприятия в целом.

Таблица 3.1 Анализ основных показателей деятельности предприятия

|

Показатели |

Период |

|||

|

2013 |

2014 |

Абсолютное отклонение |

Темп прироста, % |

|

|

1. Стоимость имущества, тыс. грн |

296,5 |

270,0 |

-26,5 |

91,2 |

|

2. Себестоимость реализованной продукции, тыс. грн. |

261,4 |

158,4 |

-103,0 |

60,5 |

|

3. Доход от реализации, тыс. грн. |

551,5 |

470,0 |

-81,5 |

85,3 |

|

4. Прибыль (убыток), тыс. грн. |

-480,0 |

-511,3 |

31,3 |

106,5 |

|

5. Среднесписочная численность работников |

21 |

21 |

- |

- |

|

6. Дебиторская задолженность, тыс. грн. |

17,4 |

17,4 |

- |

- |

|

7. Кредиторская задолженность, тыс. грн |

12,0 |

20,0 |

8,0 |

166,6 |

Анализ себестоимости продукции целесообразно проводить с позиции изучения полной себестоимости продукции в целом и по основным элементам затрат (табл. 3.2).

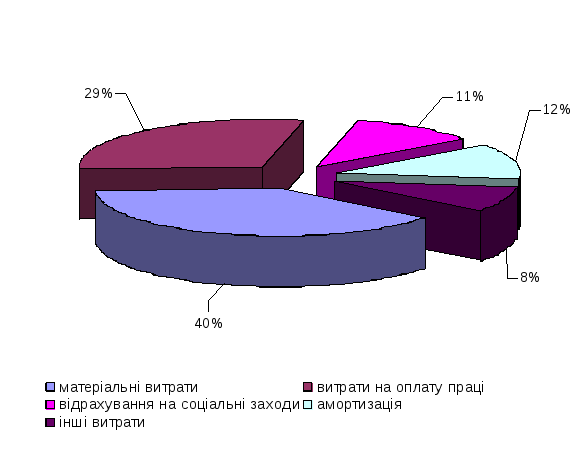

Исходя из данных табл. 3.2. можно отметить тот факт, что затраты на производство ООО «Попутчик» увеличились на 39,3 тыс. грн. Как и в предыдущем году наибольший удельный вес в структуре расходов занимают другие операционные расходы и в отчетном периоде они составили 261,4 тыс. грн. или 50,1% к общей сумме расходов.

Таблица 3.2

Затраты на производство продукции, тыс. грн

.

|

Элементы затрат |

Сумма, тыс. грн. |

Структура, %

|

|||||

|

2013 |

2014 |

Абсолютное отклонение |

2013 |

2014 |

Относительное отклонение |

||

|

1. Материальные затраты (ВМ) |

16.6 |

3.2 |

-13.4 |

3.5 |

1.0 |

-2.5 |

|

|

2. Расходы на оплату труда (ВП) |

203.2 |

160.6 |

-43.4 |

42.3 |

30.8 |

-11.5 |

|

|

3Отчисления на социальные мероприятия (ВСЗ) |

67.3 |

52.0 |

15.3 |

14.0 |

10.0 |

-4.0 |

|

|

4. Амортизация (А) |

34.5 |

42.1 |

7.6 |

7.3 |

8.1 |

0.8 |

|

|

5. Прочие операционные расходы (ІОВ) |

158.4 |

261.4 |

103.0 |

32.9 |

50.1 |

17.2 |

|

|

Итого |

480.0 |

519.3 |

39.3 |

100% |

100% |

- |

|

Увеличилась статья амортизационных отчислений и в 2014 г. она составила 42,1 тыс. грн., что в общем объеме полной себестоимости составляет 7,6%.

Структура производственной себестоимости представлена на рис. 3.1. Общий результат работы предприятия характеризуется его доходностью, которая определяется через абсолютный показатель - прибыль и рентабельность относительный.

Финансовый результат является одним из важнейших экономических показателей, который обобщает все результаты производственно-хозяйственной деятельности предприятия и определяет ее эффективность. Именно за счет положительного финансового результата создается экономическая база для самофинансирования, расширенного воспроизводства и развития производственной и социальной сферы предприятия. Итак, анализ финансовых результатов является одним из важнейших задач руководства предприятия [26].

Рис.3.1. Структура производственной себестоимости предприятия. Анализ финансовых результатов целесообразно начинать с общего анализа, который предполагает выявление общих тенденций и изменений финансовых результатов анализируемого периода в сравнении с планом и показателями предыдущего периода. Методикой экономического анализа, которая применяется в этой работе, предусмотрена классификация финансовых результатов, согласно которой прибыль (убыток) подразделяется на: балансовая прибыль (убыток), прибыль облагаемую налогом, и расчетная прибыль. Балансовая прибыль представляет собой общий финансовый с учетом всех прибылей и убытков, то есть разница между чистым доходом, который был получен от всех видов деятельности и убытками. Расчетная прибыль представляет собой чистую прибыль, которая остается в распоряжении предприятия после вычета из нее всех соответствующих сумм налогов, отчислений и других платежей, а также покрытия убытков. Данные (приложение А) свидетельствуют о том, что относительно предыдущего периода предприятие ухудшило свои финансовые результаты. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее работает предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности - одна из основных задач в любой сфере бизнеса.

Основной целью анализа финансовых результатов предприятия является: определение влияния факторов на финансовые результаты; выявление резервов увеличения прибыли и уровня рентабельности; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности. Основным источником информации для анализа финансовых результатов является «Отчет о финансовых результатах» (форма №2). Исходя из данных, приведенных в табл. 3.3, выручка от реализации уменьшилась на 81,5 тыс. грн. или на 14,3%.

Рентабельность основной деятельности (Rосн_д) - это отношение чистой прибыли от реализации к затратам на производство продукции (В). В состав затрат на производство продукции входит себестоимость реализованной продукции, а также затраты на сбыт и административные расходы

Rосн_д = П/В*100%

Rосн_д звіт. = 40/ 519,3*100 = 7,7%

Rосн_д поперед. = 90/ 551,5 *100 = 16,3%

Таблица 3.3 Финансовые результаты деятельности ООО «Попутчик» в 2013 - 2014гг., тыс. грн.

|

Показатель

|

|

|

Отклонение |

|

|

абсолютное, тыс. грн. |

относительное, % |

|||

|

1. Выручка от реализации продукции (работ, услуг) |

551,5 |

470,0 |

-81,5 |

85,3 |

|

2. Чистая выручка от реализации (работ, услуг) |

551,5 |

470,0 |

-81,5 |

85,3 |

|

3.Себестоимость реализованной продукции (работ, услуг) |

261,4 |

158,4 |

-103,0 |

60,5 |

|

4. Чистая прибыль (убыток) |

90,8 |

-32,1 |

- |

- |

Для получения максимальной прибыли предприятие должно обеспечить необходимый уровень спроса на свою продукцию. Темпы роста объемов производства продукции, повышение ее качества непосредственно влияют на величину затрат, финансовые результаты и финансовое состояние предприятия. Анализ финансового состояния предприятия

Горизонтальный финансовый анализ базируется на изучении динамики отдельных финансовых показателей финансовой безопасности во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда). В управлении финансовой безопасностью предприятия наибольшее распространение получили следующие виды горизонтального (трендового) финансового анализа: 1. Исследование динамики показателей отчетного периода в сопоставлении с показателями предшествующего периода

2. Исследование динамики показателей отчетного периода в сопоставлении с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности.

3. Исследование динамики показателей за ряд предыдущих периодов. Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих уровень финансовой безопасности предприятия. Инструментом общей оценки финансового состояния субъекта хозяйствования выступает баланс. По данным баланса (форма №1) определяется стоимость всего имущества предприятия (итог актива баланса, валюта баланса) и сумма источников формирования этого имущества (итог пассива баланса) на определенную отчетную дату.

Анализ по балансу проводят с помощью одного из способов: анализ непосредственно по балансу без предварительного изменения состава балансовых статей; использование аналитического баланса; проведение корректировки статей баланса на индекс инфляции.

Основными признаками улучшения баланса являются: увеличение валюты баланса; превышение темпов роста оборотных активов над темпами роста внеоборотных ; собственный капитал по размеру превышает заемный и темпы его роста выше, чем заемного; примерно одинаковые темпы прироста дебиторской и кредиторской задолженности; доля собственного капитала в оборотных активах превышает 50%; в балансе отсутствуют статьи «Непокрытый убыток», «Изъятый капитал», «Неоплаченный капитал». Анализируемые балансы представлены в приложении А. Проведем анализ структуры и динамики статей баланса на основании сравнительного аналитического баланса, построенного на основании данных баланса за два года. Сравнительный аналитический баланс позволяет оценить финансовое состояние предприятия в наиболее обобщенном виде с помощью ряда характеристик оценки активов, собственного капитала и обязательств. Схемой аналитического баланса охвачено большое множество показателей, характеризующих статику и динамику финансового состояния предприятия. Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов и их структура постоянно изменяются. Характеристику о качественных изменениях в структуре имущества и его источников, как уже отмечалось ранее, можно получить с помощью вертикального и горизонтального анализа отчетности. Поэтому дальнейший анализ баланса производится следующими способами: горизонтальный анализ; вертикальный анализ; анализ с использованием коэффициентов. Горизонтальный анализ предполагает сравнение показателей одного года с показателями другого. Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В его основе лежит исчисление базисных темпов роста балансовых статей и статей отчета о финансовых результатах. Данные для горизонтального анализа баланса представлены в табл. 3.5 (графа « отклонения (+ -) » ). При наличии необходимой информации, желательно анализировать базисные темпы роста за несколько отчетных периодов. Это позволит не только анализировать отдельные показатели, но и прогнозировать их значения.

Вертикальный анализ баланса показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к валюте баланса.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, а некоторые показатели можно отнести как к инструментам горизонтального, так и к инструментам вертикального анализа. На практике нередко объединяют горизонтальный и вертикальный анализы, то есть строят аналитические таблицы, характеризующие как структуру имущества предприятия и его источников, так и динамику отдельных его показателей.

Общую оценку финансового состояния начинают с анализа имущества предприятия и источников его приобретения.

Имущество - это ресурсы, контролируемые предприятием в результате прошлых событий, использование которых, как ожидается, приведет к поступлению экономических выгод в будущем.

В составе имущества выделяют оборотные (мобильные, текущие) и необоротные (иммобилизованные) активы.

Анализ имущества предприятия играет важную роль, так как от его величины и структуры зависят объемы деятельности, социально-экономическое развитие хозяйствующего субъекта, уровень платежеспособности, ликвидности и финансовая устойчивость. Группировка статей баланса для анализа имущества предприятия приведены в табл.3.4.

Таблица 3.4 Группировка статей баланса для анализа имущества

|

Статьи баланса |

Код строки баланса |

|

1. Имущество вместе |

280 |

|

2. Необоротные активы |

080 + 270 более 1 года |

|

3. Оборотные активы |

260 + 270 до 1 года |

|

3.1. Запасы |

100+110+ 120+130+ 140 |

|

3.2. Денежные средства и расчеты |

260 - (100 + 1 10 + 120 + 130 + 140) + 270 до 1 года |

|

3.2.1. Средства в расчетах |

260 - (100 + 1 10 + 120 + 130 + 140 + 220 + - 230 + 240 + 270 до 1 г.) |

|

3.2.2. Денежные средства и их эквиваленты |

220 + 230 + 240 |

Анализ структуры, динамики и структурной динамики имущества предприятия, деятельность которого исследуется, представлено в табл. 3.5. Таблица 3.5 Структура активов предприятия

|

Активы |

2013 |

2014 |

Отклонение |

||||

|

Сумма, тыс. грн.

|

Удельный вес, % |

Сумма, тыс. грн. |

Удельный вес, % |

Сумма, тыс. грн.

|

Темп роста, % |

||

|

1. Всего активов, в том числе |

296.5 |

100% |

270.0 |

100% |

-26.5 |

- |

|

|

2. Необоротные активы |

267.6 |

90.2 |

238.7 |

88.1 |

29.1 |

-2.1 |

|

|

3. Оборотные активы, из них: |

28.9 |

9.8 |

31.2 |

11.9 |

2.3 |

2.1 |

|

|

3.1 Дебиторская задолженность |

17.4 |

60.7 |

17.4 |

54.8 |

0 |

-5.9 |

|

|

3.2 Денежные средства и расчеты |

10.6 |

39.3 |

13.0 |

45.2 |

2.4 |

5.9 |

|

Актив баланса содержит данные о размещении капитала, имеющиеся в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, об остатках свободной денежной наличности и тому подобное.

После составления сравнительного аналитического баланса и проведения необходимых расчетов можно получить ряд важнейших характеристик, описывающих финансово-имущественное состояние предприятия. К таким показателям относятся:

1. Общая стоимость имущества предприятия, которая равна итогу актива баланса (стр. 280: 2013г. = 296,5 тыс. грн.; 2014г. = 270,0 тыс. грн.). 2. Стоимость необоротных средств (активов), которая равна итогу первого раздела актива баланса (стр. 80: 2013г. = 267.6 тыс. грн.; 2014г. = 238.7 тыс. грн.) 3. Стоимость мобильных (оборотных) активов - сумма итогов второго и третьего разделов актива баланса (стр. 260 + стр. 270: 2013г. = 295.5 тыс. грн.; 2014г. = 269.9 тыс. грн.).

В то же время эти показатели сами по себе не дают четкого представления о состоянии имущества предприятия. Более объективную информацию можно получить, проводя на основании данных сравнительного аналитического баланса вертикальный и горизонтальный анализ, то есть исследуя структуру актива баланса, анализируя направления изменения балансовых статей.

В первую очередь необходимо обратить внимание на изменения в имуществе предприятия (итог актива баланса). В нашем случае стоимость имущества предприятия увеличилась на 19% за весь анализируемый период, что в целом является положительной характеристикой.

В структуре совокупных активов предприятия внеоборотные активы занимают удельный вес в размере 90.2%. Предприятие имеет «тяжелую» структуру активов (если доля необоротных активов составляет более 40%, говорят о «тяжелой» структуре активов, менее 40 % - «легкой»). В свою очередь «тяжелая» структура свидетельствует о недостаточном количестве оборотных активов предприятия. При этом следует отметить, что в сравнении с отчетным периодом доля необоротных активов в имуществе предприятия снизилась на 2.1 процентных пункта. Такие изменения способствуют ускорению оборачиваемости.

Стоимость оборотных активов предприятия возросла на 2,3 тыс. грн. (темп роста составил 2.1%) за весь анализируемый период. Как видно из табл. 3.5, на начало отчетного периода наибольший вклад в формирование оборотных активов внесла дебиторская задолженность (54,8%). На конец отчетного периода, при увеличении абсолютного значения дебиторской задолженности на 66,3 тыс. грн., их доля в составе оборотных средств возросла на 5,7 процентных пунктов и составила 69,8%. На конец отчетного периода статья " денежные средства и их эквиваленты в структуре оборотных средств: ее доля составляет 2,1%.

Что касается анализа уровня дебиторской задолженности, то здесь нужно отметить следующее. Если предприятие расширяет свою деятельность, то растет и число покупателей, а соответственно и дебиторская задолженность. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно.

В связи с этим необходимо различать нормальную и просроченную задолженности. Наличие последнего создает трудности, поскольку предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы. При использовании анализа с использованием коэффициентов субъект финансового анализа может не только оценить текущее финансовое состояние организации, но и предвидеть реакции кредиторов и других лиц, которые обычно используют их для оценки деятельности предприятия. Анализируя имущественное положение предприятия, необходимо также оценить состояние используемых основных средств.

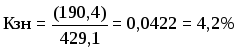

Коэффициент износа основных средств характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости. Рассчитаем этот коэффициент на конец 2014 г.:

Дополнением этого показателя до 100% (или единицы) является коэффициент основных средств.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Так, принято считать, что значение коэффициента износа более чем 50 % (а следовательно, коэффициента годности менее 50%) является нежелательным, в нашем случае значение коэффициента равняется 4,2%, что не превышает допустимый предел износа основных средств. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, то есть пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия.

Следовательно, от того, каково оптимальное соотношение собственного и заемного капитала получены, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

В нашем случае основным источником формирования имущества предприятия являются краткосрочные обязательства. На начало анализируемого периода их доля в структуре пассивов составляла 83,4%. На конец отчетного периода доля краткосрочных обязательств в структуре пассивов незначительно увеличилась (на 4,3%) и составила 87,7%.

Таким образом, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

В то же время следует отметить, что оценка изменений, возникшей в структуре капитала, может быть разной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия.

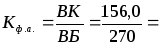

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период. Структура капитала характеризуется следующими показателями: 1) коэффициент финансовой автономии - показывает долю собственного капитала в валюте баланса, рассчитаем его на конец 2014 г.:

0,577

0,577

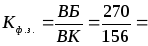

где ВК - собственный капитал. Критическое значение этого показателя равно 0,5. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. 2) коэффициент финансовой зависимости - показывает удельный вес заемного капитала к валюте баланса, рассчитаем его на конец 2014 г.:

1,73

<

2

1,73

<

2

Критическое значение этого показателя составляет 2,0. Рост этого показателя означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости.

3) коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала, приведем расчет на конец 2014г.:

где ПК - привлеченные средства.

Оптимальное значение данного коэффициента - больше или равно 0,5. Критическое значение - 1. Этот коэффициент дает наиболее общую оценку финансовой стабильности. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой стабильности.

Анализ собственного капитала проведем на основе собственного капитала с помощью табл. 3.6.

Таблица 3.6 Динамика структуры собственного капитала

|

Наименование статей |

2013 |

2014 |

Изменения |

|||||

|

Абсолютные величины, тыс. грн

|

Относительные величины, % |

Абсолютные величины, тыс. грн

|

Относительные величины, % |

В абсолютных величинах , тыс. грн |

В структуре |

Темпы роста, в % |

||

|

Уставный капитал |

156,0 |

55,7 |

156,0 |

67,5 |

0 |

11,8 |

- |

|

|

Дополнительный капитал |

157,7 |

56,1 |

140,5 |

60,6 |

-17,2 |

4,5 |

89,1 |

|

|

Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

|

|

Нераспределенная прибыль |

-32,8 |

-11,8 |

-64,9 |

-28,1 |

32,1 |

16,3 |

|

|

|

Вместе |

280,9 |

100% |

231,6 |

100% |

-43,1 |

- |

- |

|

Данные, приведенные в табл. 3.6, показывают изменения в структуре собственного капитала. Доля уставного капитала снизилась на 67,8 процентных пункта. В то же время не изменилась доля добавочного и резервного капиталов, что может свидетельствовать о падении деловой активности предприятия.

На начало отчетного периода обязательства предприятия на 100% состояли из текущих, что является негативным фактом, свидетельствующим о нерациональной структуре баланса и о высоком риске потери финансовой стабильности. В течение отчетного периода доля текущих обязательств выросла на 4,3%. Такая тенденция способствует росту риска потери финансовой стабильности.

Таким образом, увеличение источников формирования имущества предприятия произошло за счет увеличения текущих обязательств на 87,7%. Такие изменения являются в целом негативными, потому что наблюдается снижение собственного капитала.

В 4 разделе «Текущие обязательства» основную долю составляет текущие обязательства. Рост обязательств может произойти из-за того, что авансы брались в счет выполнения будущих заказов. Увеличение обязательств предприятия по кредиторской задолженности может перекрываться увеличением денежных средств, быстро реализуемых.