|

1. Содержание анализа и сущность диагностики деятельности предприятия, задачи, предмет и история развития АФХД предприятия Анализ - способ познания предметов и явлений окружающей среды, который основан на расчленении целого на составные части и изучения их во всем многообразии связей и зависимостей. Экономический анализ - научный способ познания сущности экономических явлений и процессов, основанный на макроэкономическом анализе. Макроэкономический анализ - анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей. Микроэкономический анализ изучает процессы и явления на уровне отдельных субъектов хозяйствования. Именно он получил название "Анализ хозяйственной деятельности предприятия". Экономический анализ производственно-финансовой деятельности занимает центральное место в системе управления предприятием. На его основе разрабатываются и обосновываются управленческие решения. А все управленческие решения и действия должны быть основаны на точных расчетах и всестороннем анализе. Кроме того, они должны быть научно-обоснованными, мотивированными и оптимальными. Недооценка роли анализа, ошибки в планах и управленческих действиях в современных условиях приносят чувствительные потери. И те предприятия, на которых хорошо развит и поставлен анализ, имеют хорошие показатели деятельности и высокую экономическую эффективность. Важная роль анализа в подготовке информации для планирования и прогнозирования результатов деятельности, оценки качества и обоснованности плановых показателей, а также в проверке и объективной оценке их выполнения. Экономический анализ хозяйственной деятельности является средством не только обоснования планов, но и контроля за их выполнением с целью выявления недостатков ошибок и оперативного воздействия на экономические процессы корректировки планов и корректировку управленческих решений. Планирование начинается и завершается анализом результатов хозяйственной деятельности предприятия. Анализ позволяет повысить уровень планирования, сделать его научно-обоснованным. В период становления рыночной экономики контроль за выполнением планов усиливается, так как в условиях неопределенности, в условиях усиленной конкуренции и изменчивости внешней среды требуется постоянная оперативная корректировка текущих и перспективных планов. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным, а менеджер по планированию должен уметь оценить и анализировать изменение каждой ситуации и оперативно вносить коррективы в планы предприятия. Большая роль отводится анализу определения и использования резервов повышения эффективности деятельности субъекта именно в конкурентной среде. На основе использования достижений научно-технического прогресса и передового опыта. Таким образом, анализ хозяйственной деятельности являются важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов-прогнозов и принятия управленческих решений, а также контроля за их выполнением. Все это делается с целью повышения эффективности функционирования предприятия. История становления АФХД Первые специальные книги по АФХД появились в начале XX века. Они были посвящены анализу баланса и имели в основном методическую направленность. В 30-е годы произошло становление АФХД, как науки. Он стал широко применяться на практике для комплексного системного изучения экономики предприятия и поиска резервов увеличения производства продукции. За предвоенные годы по вопросам экономического анализа было издано около 300 книг и 600 научных статей. В послевоенные годы начался период основательной разработки теоретическом плане наука и ряд методик, которые созданы научными работниками используются в управлении производством на разных уровнях. Задачи: 1) изучение динамики показателей (развитие за ряд лет); 2) проверка выполнения планов. Заданий; 3) установление влияния факторов на изменение показателей; 4) установление взаимосвязи между показателями; 5) вскрытие причин, оказавших влияние на изменение показателей; 6) установление неиспользованных резервов, возможностей в хозяйственной деятельности предприятия; 7) разработка конкретных предложений, направленных на улучшение хоз.-фин. Деятельности предприятий. |

60. Анализ социально-экономических условий В состав системы показателей оценки демографической ситуации включаются показатели: а) динамики численности населения; б) его естественного движения; в) миграции; г) размещения населения; д) состава и структуры населения; е) продолжительности жизни и воспроизводства населения. Если имеются данные на начало (S1) и конец периода (S2), то средняя численность населения определяется по формуле средней арифметической простой:

Если требуется найти среднюю численность населения в не равноотстоящем моментном ряду динамики, то используется формула средней арифметической взвешенной:

где

ti – длительность i-го интервала времени. Если нужно определить среднюю численность населения за длительный период времени, то используется формула средней логарифмической:

где S1 – численность населения на начало периода;

Sn – то же на конец периода. Показатели естественного движения населения

1.

Общий коэффициент рождаемости (n)

Число родившихся живыми (N) на 1000 чел. населения в среднем за год (‰) 2. Общий коэффициент смертности (m)

Число умерших (М) на 1000 чел. населения в среднем за год (‰) 3. Коэффициент естественного прироста (Кn-m)

Естественный прирост на 1000 чел. населения в среднем за год 4. Коэффициент оборота населения (Kn+m)

Число родившихся и умерших на 1000 чел. населения в среднем за год 5. Коэффициент экономичности воспроизводства (Кэ) Кэ = (n - m) / (n + m) Доля естественного прироста в общем обороте населения Основные показатели браков и разводов 1. Средний возраст женихов и невест По форме средней арифметической взвешенной Возраст вступления в брак мужчин и женщин 2. Коэффициент брачности (h)

Число заключенных браков (В) на 1000 чел. населения в среднем за год 3. Коэффициент разводов (n)

где Д – число разводов на год 4. Специальный коэффициент разводимости (U)

Число разводов на 1000 чел. населения, состоящего в браке Показатели миграции населения 1.Коэффициент миграции (Кv)

Сальдо миграции на 1000 чел. население i-й группы в среднем за год, V+ - V- (V+ – число прибывших; V- – число убывших) 2.Коэффицент прибытия (Кv+)

Число прибывших на 1000 чел. населения в среднем за год 3.Коэффицент выбытия (Кv-

Число выбывших на 1000 чел. населения в среднем за год |

4.Коэффицент приживаемости новоселов (Кn)

Удельный

вес новоселов. оставшихся на постоянное

место жительство в данной местности

( 5.Коэффицент подвижности населения (Кn-1)

Удельный

вес не прижившихся новоселов (

|

|||||||||||||||||

|

20. Финансовый результат – обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Показателями, выражающими финансовый результат деятельности предприятия, являются: • показатели прибыли, характеризующие финансово-хозяйственный эффект деятельности предприятия (абсолютные показатели); • показатели рентабельности, характеризующие эффективность использования применяемых в процессе производства ресурсов и текущих затрат (относительные показатели). Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, которую непосредственно получает предприятие. В РФ формирование различных показателей прибыли определяется Приказом МФ № 97. Прибыль (убыток) отчетного п ериода складывается из: • прибыли от реализации товаров; • прибыли от реализации имущества и прочих активов; • прибыли от финансовых операций; • внереализационной прибыли. Прибыль от реализации товаров представляет собой разность выручки от реализации за вычетом НДС, акцизов, экспортных пошлин, налога на реализацию ГСМ, процентных надбавок к розничным ценам на отдельные товары, вносимых в доход бюджета и себестоимости реализованной продукции, включающей в себя также административные и коммерческие расходы. Прибыль от реализации имущества и прочих активов как показатель инвестиционной сферы есть разница прочих операционных доходов и расходов. Финансовую деятельность характеризует показатель, определяемый как сумма доходов от участия в других организациях. Показатель внереализационной прибыли обусловлен наличием случайных и экстраординарных доходов и расходов. 0н исчисляется как разность между внереализационными доходами и расходами. Анализ перечисленных показателей сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Формирование чистой прибыли отражается в форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках». В процессе формирования рассчитывают: • валовую прибыль; • прибыль от продаж; • прибыль до налогообложения; • прибыль от обычной деятельности; • чистую (нераспределенную) прибыль. Валовая прибыль рассчитывается по формуле ВП = ВР – СС, где ВП – валовая прибыль (ф. 2, стр. 029); ВР – выручка (нетто) от продажи товаров, продукции, услуг (ф. 2, стр. 010); СС – себестоимость проданных товаров, продукции, работ, услуг (ф. 2, стр. 020). На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т. е. представляет собой разность между продажной и покупной стоимостью проданных товаров . Прибыль от продаж рассчитывается по формуле ПП = ВП – КР – УР где ПП – прибыль от продаж (ф. 2, стр. 050); ВП – валовая прибыль (ф. 2, стр. 029); КР – коммерческие расходы (ф. 2, стр. 030); УР – управленческие расходы (ф. 2, стр. 040). Прибыль до налогообложения рассчитывается по формуле ПДН = ПП + ОД – ОР + ВРД – ВРР где ПДН – прибыль до налогообложения (ф. 2, стр. 140); 0Д, ОР – операционны1едоходы и расходы; ВРД, ВРР – внереализационные доходы и расходы.

|

21. бухгалтерская прибыль — разница между ценой реализации (доходами от продажи) и бухгалтерскими издержками; Общая величина прибыли определяется по формуле: Доход - затраты = прибыль. Доход предприятия — это выручка от реализации производственной продукции. На величину дохода влияют два основных фактора: физический объем реализованной продукции и цели, с которыми эта продукция реализуется. На объем производимой продукции влияют различные факторы и, в первую очередь, факторы производительности труда: технические, технологические, экономические, социально-психологические. Следует добавить и факторы по использованию основных фондов — фондоотдачу, коэффициент сменности использования оборудования и др. Непосредственно на физический объем реализованной продукции влияют факторы рыночного обращения: спрос, предложение, доходы потребителей, реклама и прочие. Предприятие реализует свою продукцию по оптовой цене предприятия. Цена реализации складывается на предприятии и состоит из себестоимости и прибыли. В условиях рыночной реализации и влияния спроса и предложения, конкуренции цена может изменяться в сторону увеличения или уменьшения. Под затратами подразумевается полная себестоимость реализованной продукции, которая сложилась на предприятии в данный период времени. Снижение себестоимости следует вести в разрезе затрат основных экономических элементов: средств труда, предметов труда и самого труда. По каждому экономическому элементу имеются свои резервы снижения затрат. Например, общая сумма затрат на материалы зависит от норм расхода материалов на единицу продукции (фактор «норм») и заготовительной стоимости этих материалов (фактор «цен»). Значит, причинами удорожания себестоимости рассматриваемого изделия в части материальных затрат могут быть превышения плановых норм расхода материалов и плановой стоимости их приобретения. Первая определяется состоянием техники и организации производства, т.е. работой данного предприятия. Вторая причина в части изменения цен на материалы не зависит от предприятия. Экономия затрат по любому экономическому элементу означает увеличение прибыли на эту же величину, при условии неизменности стоимости внешних факторов, влияющих на производство и оптовые цены предприятия. Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

|

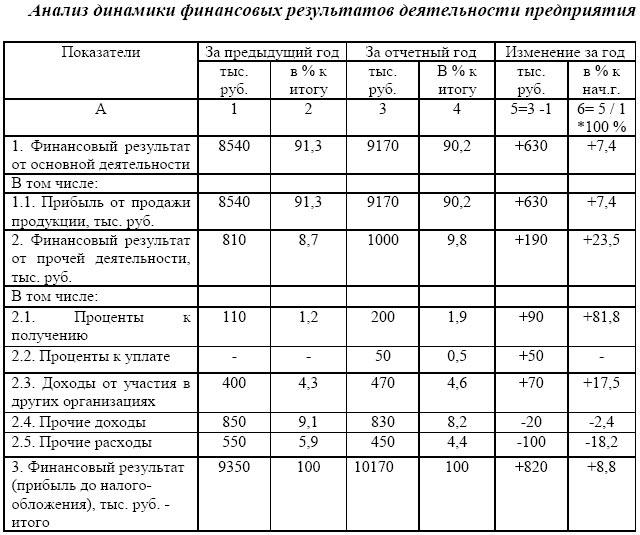

22.Анализ финансовых результатов деятельности предприятия начинают с изучения состава, структуры и динамики показателей прибыли по данным бухгалтерской (финансовой) отчетности - формы № 2. Такая оценка может быть дана на основе горизонтального, вертикального и трендового (при долгосрочных сравнениях) методов анализа. Данные для оценки динамики показателей прибыли приводятся в таблице 5.1. Таблица 5.1

По данным таблицы 5.1 видно, что сумма прибыли до налогообложения выросла на 820 тыс. руб., или 8,8%. Прирост общей суммы прибыли обусловлен увеличением прибыли от продажи продукции на 630 тыс. руб., или 7,4%, процентов к получению на 90 тыс. руб., или 81,8%, доходов от участия в других организациях на 70 тыс. руб., или 17,5%, а также за счет сокращения общей суммы прочих расходов на 50 тыс. руб. Вместе с тем динамика финансовых результатов включает и негативные изменения, в частности, сокращение прочих доходов на 20 тыс. руб., или 2,4%. Анализ структуры прибыли позволяет установить, что основную ее часть составляет прибыль от продажи продукции – 90,2% за отчетный год, что на 1,1 % меньше по сравнению с предыдущим периодом. Положительным фактом является рост доли прочих доходов (включая проценты к получению, доходы от участия в других организациях) в общей величине финансового результата, так на конец отчетного года их удельный вес составил 14,7%, а также снижение доли прочих расходов (включая проценты к уплате) на 1%, что концу отчетного периода составило 4,9%. Используя данные таблицы можно дать оценку влияния факторов на относительное изменение суммы прибыли до налогообложения. Для этого абсолютное изменение каждого показателя следует разделить на величину прибыли предыдущего периода. Если изменение показателя способствует увеличению прибыли, то фактор имеет положительное значение, и наоборот. Влияние увеличения суммы прибыли от продаж на величину прибыли до налогообложения: 630 / 9350 * 100% = +6%. Влияние увеличения процентов к получению на величину прибыли до налогообложения: 90 / 9350 * 100% = +0,9%. Влияние увеличения доходов от участия в других организациях на величину прибыли до налогообложения: 70/ 9350 * 100% = +0,7%. Влияние увеличения процентов к уплате на величину прибыли до налогообложения определим по формуле: 50 / 9350 * 100% = +0,5%. Влияние уменьшения прочих доходов на величину прибыли до налогообложения определим по формуле: 20 / 9350 * 100% = -0,2%. Влияние сокращения прочих расходов на величину прибыли до налогообложения определим по формуле: 100 / 9350 * 100% = +1%. Результаты факторного анализа показали, что наибольшее влияние на прирост прибыли до налогообложения оказало увеличение прибыли от продаж (6%). Сокращение прочих расходов также способствовало увеличению прибыли (1%). Отрицательное влияние на величину прибыли до налогообложения оказало сокращение прочих доходов (0,2%). Следовательно, резервами роста прибыли предприятия - это сокращение расходов и увеличение доходов.

|

|||||||||||||||||

|

23. Факторный анализ прибыли от реализации продукции (работ, услуг) Прибыль от реализации товарной продукции в общем случае изменяется под воздействием таких факторов, как изменение: объема реализации; структуры продукции; отпускных цен на реализованную продукцию; цен на сырье, материалы, топливо, тарифов на энергию и перевозки; уровня затрат материальных и трудовых ресурсов. 1. Расчет общего изменения прибыли (Р) от реализации продукции:Р = Р1 - Р0, где Р1 - прибыль отчетного года; Р0 - прибыль базисного года. 2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию:Р1 = Np1 - Np1,0 = p1q1 - p0q1, где Np1 = p1q1 - реализация в отчетном году в ценах отчетного года (р - цена изделия; q - количество изделий); Np1,0 = p0q1 - реализация в отчетном году в ценах базисного года. 3. Расчет влияния на прибыль изменений в объеме продукции (Р2) (собственно объема продукции в оценке по плановой (базовой) себестоимости): P2 = Р0К1 - Р0 = Р0 (К1 - 1), Где Р0 - прибыль базисного года; К1 - коэффициент роста объема реализации продукции; К1 = S1,0 / S0, Где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S0 - себестоимость базисного года (периода). 4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (Р3): Р3 = Р0 (К2 - К1), Где К2 - коэффициент роста объема реализации в оценке по отпускным ценам; К2 = N1,0/N0, Где N1,0 - реализация в отчетном периоде по ценам базисного периода; N0 - реализация в базисном периоде. 5. Расчет влияния на прибыль экономии от снижения по себестоимости продукции (Р4): Р4 = S1,0 - S1, Где S1,0 - фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S1 - фактическая себестоимость реализованной продукции отчетного периода. 6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5): Р5 = S0К2 - S1,0. Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6), а также экономии, вызванной нарушениями хозяйственной дисциплины (Р7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период, что выражается следующей формулой: Р = Р1 - Р0 = Р1 + Р2 + Р3 + Р4 + Р5 + Р6 + Р7, Где Р - общее изменение прибыли.

|

24. Факторный анализ прибыли от продаж. Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно- коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью. Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов. Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются: - изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли; - изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли; - изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов; - изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот. Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения. Определим влияние факторов на сумму прибыли по следующему алгоритму. 1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Основная методическая сложность определения данного фактора связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода). Чтобы привести объем продаж отчетного периода к сопоставимому виду, необходимо знать индекс изменения цен на продукцию, работы, услуги. Пересчет осуществляется делением объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода. 2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации. 3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: 4. Влияние изменения коммерческих и управленческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. 5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, Прибыль от реализации может быть рассчитана по формуле РР = NP- SP- PД, РР - результат от реализации товарной продукции (работ, услуг); NP - выручка (валовый доход) от реализации продукции; SP - затраты на производство реализованной продукции; PД - налог на добавленную стоимость и акцизы.

|

25. Анализ и оценка распределения и использования прибыли. Характер распределения прибыли определяет многие существенные аспекты деятельности предприятия, оказывая влияние на ее результативность. Эта роль обусловлена следующими основными положениями: - распределение прибыли непосредственно реализует главную цель управления ею – повышение уровня благосостояния собственников предприятия. - распределение прибыли является основным инструментом воздействия на рост рыночной стоимости предприятия. Характер распределения прибыли является важнейшим индикатором инвестиционной привлекательности предприятия. Схема распределения прибыли Прибыль до налогообложения

Принципы распределения прибыли можно сформулировать следующим образом: прибыль, получаемая предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием, как хозяйствующим субъектом; прибыль для государства поступает в соответстующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно; величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения результатов производственно-хозяйственной и финансовой деятельности. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения). Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный период по сравнению с планом в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

|

|||||||||||||||||