3.2 Анализ чувствительности инвестиционного проекта

Анализ чувствительности позволяет определить, какие параметры проекта оказывают наибольшее влияние на показатели экономической эффективности проекта.

При оценке экономической эффективности отсутствует возможность точно определить будущие параметры реализации проекта, поэтому под неопределенностью и риском понимается следующее:

неопределенность – неполнота и неточность информации об условиях реализации проекта;

риск – вероятность возникновения непредвиденных обстоятельств, которые могут оказать существенное влияние на планируемые результаты проекта.

Согласно «Методике оценки экономической эффективности инвестиционных проектов в форме капитальных вложений» в ОАО «Газпром» в качестве основного метода учета неопределенностей и рисков инвестиционных проектов рекомендуется использовать анализ чувствительности.

Анализ чувствительности реализуется с использованием двух подходов:

однофакторный анализ;

многофакторный анализ;

анализ методом Монте-Карло.

В рамках однофакторного анализа чувствительности определяется набор ключевых параметров, отклонение которых оказывает наибольшее влияние на показатели экономической эффективности проекта.

Для анализа чувствительности настоящего проекта был определен следующий набор ключевых параметров:

капитальные вложения:

эксплуатационные расходы (на добычу транспорт и переработку ЖУВ);

цены на продукты переработки.

Диапазон отклонения выбранных параметров проекта по сценариям выбран в размере 30 %, с шагом отклонения 10 %.

Таблица 18 - Зависимость показателей эффективности проекта

|

Показатель |

В процентах от исходного | ||||||

|

|

70% |

80% |

90% |

100% |

110% |

120% |

130% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Капитальные вложения | ||||||

|

Чистый доход (NP), млн. руб. |

22 443,88 |

22 121,86 |

21 758,38 |

21 353,43 |

20 907,01 |

20 419,13 |

19 889,79 |

|

ЧД дисконтированный (NPV), млн. руб. |

7 696,25 |

7 378,11 |

7 018,51 |

6 617,44 |

6 174,91 |

5 690,92 |

5 165,45 |

|

ВНД (IRR), % |

37,5% |

33,5% |

30,1% |

27,2% |

24,7% |

22,4% |

20,4% |

|

Срок окупаемости (дисконтированный), лет |

8,4 |

8,5 |

8,7 |

8,9 |

9,2 |

9,4 |

9,8 |

|

Индекс доходности, доли |

6,89 |

5,44 |

4,42 |

3,66 |

3,08 |

2,63 |

2,28 |

|

|

Эксплуатационные расходы | ||||||

|

Чистый доход (NP), млн. руб. |

28 223,87 |

25 933,72 |

23 643,58 |

21 353,43 |

19 063,28 |

16 773,13 |

14 482,99 |

|

ЧД дисконтированный (NPV), млн. руб. |

8 988,12 |

8 197,89 |

7 407,67 |

6 617,44 |

5 827,22 |

5 037,00 |

4 246,77 |

|

ВНД (IRR), % |

30,0% |

29,1% |

28,2% |

27,2% |

26,1% |

24,9% |

23,6% |

|

Срок окупаемости (дисконтированный), лет |

8,7 |

8,8 |

8,8 |

8,9 |

9,0 |

9,1 |

9,2 |

продолжение таблицы 18

|

Индекс доходности, доли |

4,61 |

4,29 |

3,97 |

3,66 |

3,34 |

3,02 |

2,71 |

|

|

Цены реализации продукции | ||||||

|

Чистый доход (NP), млн. руб. |

8 252,84 |

12 619,70 |

16 986,57 |

21 353,43 |

25 720,29 |

30 087,15 |

34 454,01 |

|

ЧД дисконтированный (NPV), млн. руб. |

1 926,29 |

3 490,01 |

5 053,73 |

6 617,44 |

8 181,16 |

9 744,88 |

11 308,60 |

|

ВНД (IRR), % |

17,8% |

21,8% |

24,8% |

27,2% |

29,3% |

31,1% |

32,8% |

|

Срок окупаемости (дисконтированный), лет |

10,1 |

9,5 |

9,1 |

8,9 |

8,8 |

8,7 |

8,6 |

|

Индекс доходности, доли |

1,77 |

2,40 |

3,03 |

3,66 |

4,29 |

4,91 |

5,54 |

Расчеты произведены на основе приложения Д «Расчетной таблицы с показателями экономической эффективности проекта».

Таблица 19 - Ранжирование основных факторов риска по степени влияния на показатели инвестиционного проекта

|

Факторы риска |

Изменение показателей инвестиционного проекта, % |

Рейтинг факторов риска | ||||

|

Чистый доход (NP) |

ЧД дисконтированный (NPV) |

ВНД (IRR) |

Срок окупаемости (дисконтированный) |

Индекс доходности | ||

|

Уменьшение |

(Цены реализации продукции) |

|

|

|

| |

|

на 10 % |

-20,5 |

-23,6 |

-9,0 |

+2,3 |

-17,2 |

|

|

на 20 % |

-40,9 |

-47,3 |

-20,1 |

+6,2 |

-34,3 |

1 |

|

на 30 % |

-61,4 |

-70,9 |

-34,5 |

+13,0 |

-51,5 |

|

|

Уменьшение |

(Эксплуатационные расходы) |

|

|

|

| |

|

на 10 % |

+10,7 |

+11,9 |

+3,7 |

-0,7 |

+8,7 |

|

|

на 20 % |

+21,4 |

+23,9 |

+7,1 |

-1,2 |

+17,4 |

2 |

|

на 30 % |

+32,2 |

+35,8 |

+10,2 |

-1,7 |

+26,0 |

|

|

Увеличение |

(Капитальные вложения) |

|

|

|

| |

|

на 10 % |

-2,1 |

-6,7 |

-9,3 |

+2,8 |

-15,8 |

|

|

на 20 % |

-4,4 |

-14,0 |

-17,6 |

+6,1 |

-28,0 |

3 |

|

на 30 % |

-6,9 |

-21,9 |

-24,9 |

+9,6 |

-37,8 |

|

По данным таблицы 19 видно, что снижение цены реализации продукции влияет на чистый доход приводит к его снижению. При увеличении капитальных вложений все показатели доходности уменьшаются.

Рисунок 6 - Диаграмма Торнадо с результатами анализа чувствительности инвестиционного проекта для изменения 10%

Из рисунка 6 видно, что наибольшее влияние на все параметры оказывает изменение цены реализации продукции.

Рисунок 7 - Диаграмма Торнадо с результатами анализа чувствительности инвестиционного проекта для изменения 20%

По рисунку 7 видно, что при большем изменении выбраных данных тенденция сохраняется такая же как на рисунке 6 и зависимость от выбранных изменений в целом похожа.

Рисунок 8 - Диаграмма Торнадо с результатами анализа чувствительности инвестиционного проекта для изменения 30%

На рисунке 8 наблюдается продолжение тенденций, наблюдаемых на рисунках 6 и 7.

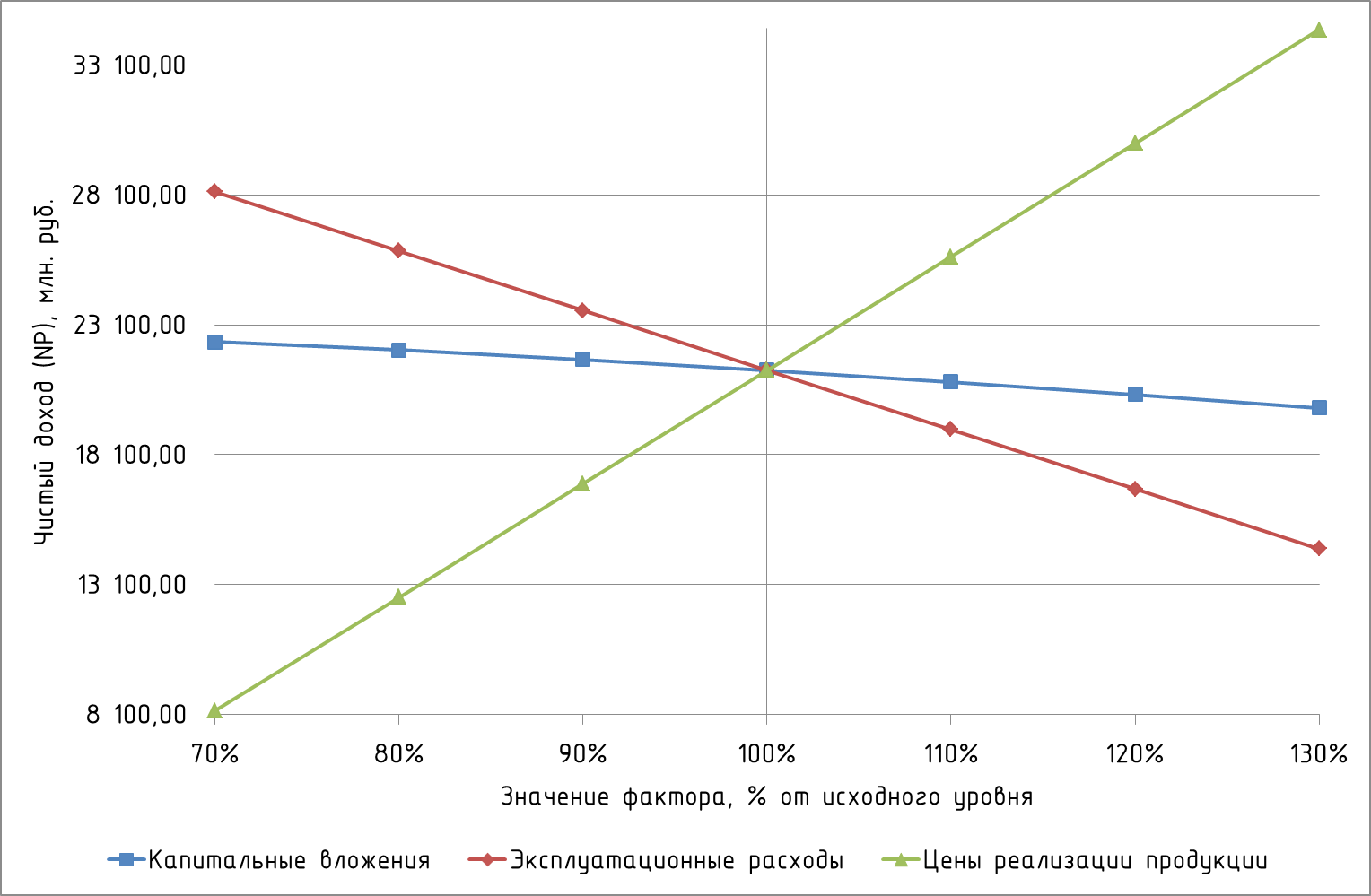

Рисунок 9 - Чувствительность ЧД к изменению показателей эффективности проекта

Из графика на рисунке 9 очевидна прямая линейная зависимость изменения чистого дохода от изменения цены реализации продукции, и обратная линейная зависимость от эксплуатационных расходов и капитальных вложений. При этом от капитальных вложений наименьшая чувствительность (график наиболее близок к горизонтали), а наибольшая чувствительность от цен на реализацию продукции (график зависимости от изменения цен на реализацию продукции наиболее крутой).

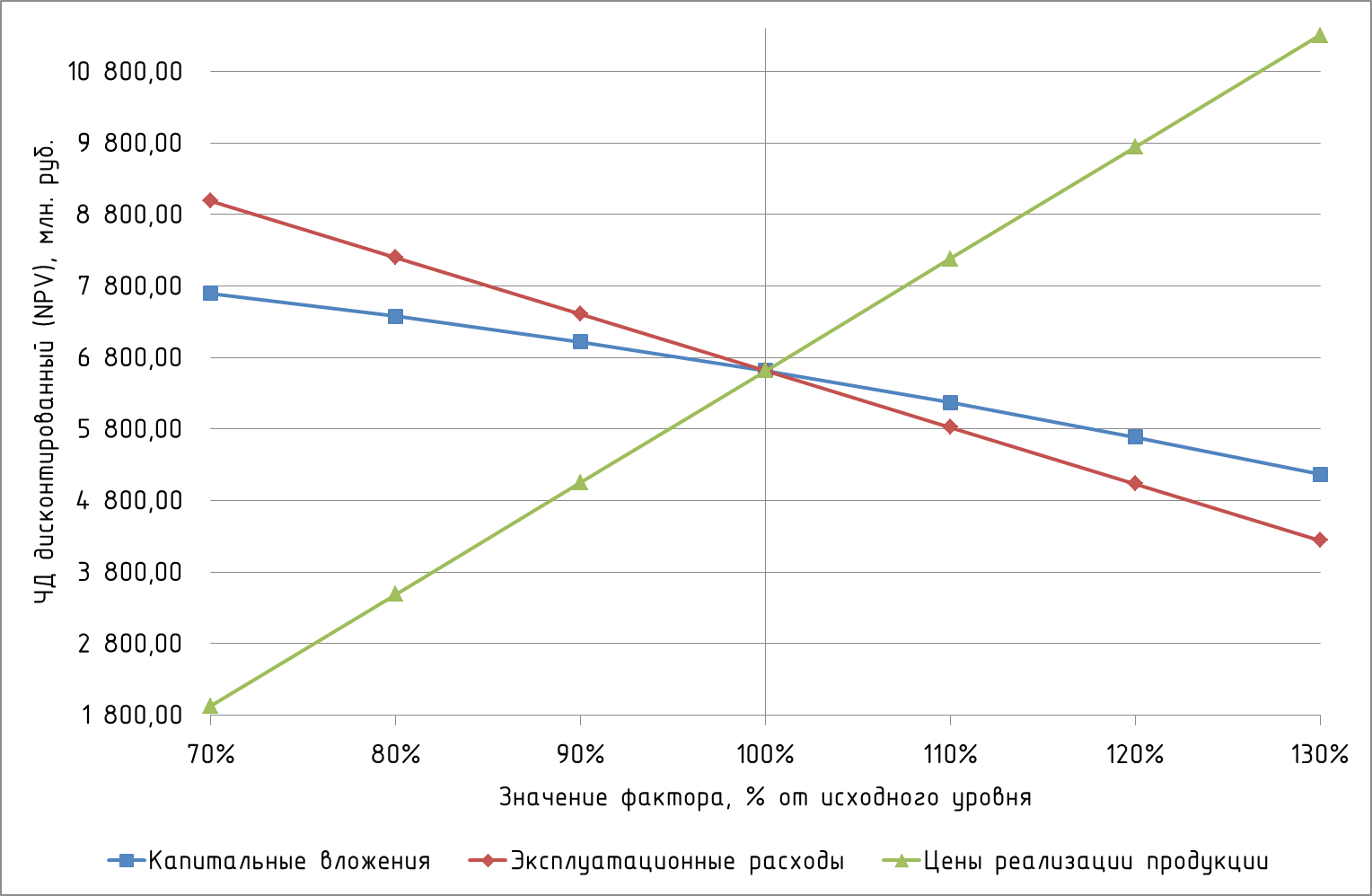

Рисунок 10 - Чувствительность ЧДД к изменению показателей эффективности проекта

Из рисунка 10 видна линейная зависимость чистого дисконтированного дохода от изменения показателей, направление зависимости такое же как у чувствительности чистого дохода. Степень влияния изменения параметров тоже имеет порядок как и у чувствительности чистого дохода.

Рисунок 11 - Чувствительность ВНД

На рисунке 11 графики чувствительности ВНД. При этом, в отличие от предыдущих графиков чувствительности, наименьшее влияние оказывает изменение эксплуатационных расходов. Наибольшее же влияние оказывает капитальные вложения и цены на реализацию продукции, примерно в одинаковой степени.

Рисунок 12 - Чувствительность срока окупаемости к изменению показателей эффективности проекта

Рисунок 12 показывает нелинейные зависимости срока окупаемости от изменений выбранных параметров. Наименьшая чувствительность срока окупаемости от эксплуатационных расходов.

Рисунок 13 - Чувствительность индекса доходности к изменению показателей эффективности проекта

На рисунке 13 наблюдается линейная чувствительность индекса доходности к ценам на реализацию, и нелинейные чувствительности к изменениям капитальных вложений и эксплуатационных расходов.

Таблица 20 - Расчет коэффициентов эластичности ЧДД к изменению параметров проекта

|

Применяемый параметр |

Изменение параметра |

Изменение ЧДД, млн.руб. |

Изменение ЧДД, % |

Коэффициент эластичности (по модулю) |

|

Капитальные вложения |

10% |

-442,53 |

-0,07 |

0,007 |

|

Эксплуатационные расходы |

-10% |

790,22 |

0,12 |

0,012 |

|

Цены реализации продукции |

-10% |

-1563,72 |

-0,24 |

0,024 |

Как видно из проведенных расчетов наибольшее влияние на показатели экономической эффективности проекта оказывают цены реализации продукции переработки ЖУВ (коэффициент эластичности равен 0,024).

Для более детальной оценки рисков и неопределенностей инвестиционных проектов проводится многофакторный анализ чувствительности.

Многофакторный анализ чувствительности позволяет учитывать влияние на проект возможных комбинаций ключевых параметров. Данный подход оценивает показатели экономической эффективности при различных сценариях реализации проекта.

Результаты многофакторного анализа чувствительности представлены в таблице 21.

Таблица 21 - Результаты многофакторного анализа чувствительности

|

Ключевые параметры проекта |

Диапазон отклонений |

Базовый |

Набор сценариев | |||

|

Пессимис-тический |

Оптимис-тический |

Сценарий 1 |

Сценарий 2 |

Сценарий 3 | ||

|

Капитальные вложения |

30,0% |

-10,0% |

100,0% |

30,0% |

15,0% |

-10,0% |

|

Эксплуатационные расходы |

-5,0% |

30,0% |

100,0% |

30,0% |

15,0% |

-5,0% |

|

Цены реализации продукции |

-20,0% |

20,0% |

100,0% |

-20,0% |

-10,0% |

20,0% |

|

Чистый доход (NP), млн.руб. |

|

|

21353,43 |

4 285,62 |

12 866,17 |

31 637,17 |

|

Чистый дисконтированный доход (NPV), млн.руб. |

|

|

6 617,44 |

-332,66 |

3 189,04 |

10 541,06 |

|

Внутренняя норма доходности (IRR), % |

|

|

27,2% |

8,8% |

19,1% |

34,5% |

Пессимистический сценарий (сценарий 1) дает отрицательный чистый дисконтированный доход, но относительно близкий к нулю. Другие же варианты дают приемлемые результаты. Сценарий 1 является наихудшим по всем рассчитанным показателям. Наилучшим же сценарием является сценарий 3, все показатели которого превышают базовые показания. Сценарий 2 по рассчитанным показателям значительно хуже базового, но в пределах допустимых норм.

Метод Монте-Карло – заключается в построении экономико-математических моделей с целью учета различных факторов. В модель входят не абсолютные значения переменных параметров, а их математическое ожидание. Исходные данные для расчета приведены в таблице 22.

Таблица 22 - Исходные данные для расчета

|

Ключевые параметры проекта |

Отклонения в % | |

|

минимальное |

максимальное | |

|

Капитальные вложения |

-10,0% |

30,0% |

|

Эксплуатационные расходы |

-5,0% |

30,0% |

|

Цены реализации продукции |

-20,0% |

20,0% |

В процессе проведения расчетов математическая модель проекта была подвергнута повторяющимся имитациям, в ходе каждой из которых ключевые рисковые переменные выбираются случайным образом в соответствии с заранее заданными распределениями вероятностей и условиями корреляции, результаты расчетов сведены в таблицу 23.

Зависимость показателей NP и NPV представлена на рисунке 14.

Рисунок 14 — Зависимости между NP и NPV

Расчетные показатели ключевых рисковых переменных представлены в таблице 23.

Таблица 23 - Результаты расчета

|

Показатели |

Показатели эффективности проекта | ||||

|

Чистый доход (NP) |

ЧД дисконтиро-ванный (NPV) |

ВНД (IRR) |

Срок окупаемости |

Индекс доходности | |

|

Число экспериментов |

100 |

100 |

100 |

100 |

100 |

|

Среднее значение |

18240,12 |

5 233,67 |

0,2 |

9,41 |

2,83 |

|

Стандартное отклонение |

5 599,37 |

2 044,15 |

0,0 |

0,57 |

0,87 |

|

Коэффициент вариации |

0,31 |

0,39 |

0,18 |

0,06 |

0,31 |

|

Минимум |

6 580,42 |

844,17 |

0,1 |

8,62 |

1,25 |

|

Максимум |

29075,59 |

9 476,53 |

0,3 |

11,58 |

5,16 |

|

Вероятность случаев NPV<0 |

|

0,52% |

|

|

|

|

Вероятность случаев NPV>0 |

|

99,48% |

|

|

|

Вероятность отрицательно ЧДД крайне мала и составляет менее одного процента, риски невелики.

В проекте выполнен анализ рисков и чувствительности проекта к основным факторам риска. Для анализа чувствительности настоящего проекта был определен следующий набор ключевых параметров:

- капитальные вложения;

- эксплуатационные расходы на добычу, транспорт и переработку ЖУВ;

- цены на продукты переработки.

Как видно из проведенных расчетов, наиболее большое влияние, как на доходность, так и на инвестиционную привлекательность проекта оказывает такой фактор как изменение цен на продукты переработки углеводородов. При снижении цены на 30 % чистый доход уменьшается на 61,4 %, дисконтированный ЧД – на 70,9 %, ВНД – на 34,5%, индекс доходности – на 51,5%, а срок окупаемости увеличится на 13 %.

При снижении эксплуатационных расходов на 30 % чистый доход увеличился на 32,2 %, дисконтированный ЧД – на 35,8 %, ВНД – на 10,2 %, индекс доходности – на 26 %, а срок окупаемости уменьшился на 1,7 %.

При увеличении размера капитальных вложений на 30 % чистый доход уменьшится на 6,9 %, дисконтированный ЧД – на 21,9 %, ВНД – на 24,9%, индекс доходности – на 37,8%, срок окупаемости увеличится на 9,6 %.

По результатам анализа методом Монте-Карло можно отметить, что:

величина стандартного отклонения ЧДД равна 2044,15 млн.руб.;

коэффициент вариации равен 0,39, что меньше 1, таким образом, риск данного проекта в целом ниже среднего риска;

результаты вероятностного анализа показывают, что шанс получить отрицательную величину ЧДД равен 0,52 %.

Таким образом, с вероятностью 99,48 % можно утверждать, что поступления от проекта будут положительными величинами.