3.2. Методика оценки коммерческой эффективности инвестиций

Коммерческая эффективность (финансовое обоснование) научно-технических и организационных мероприятий определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности на вкладываемый капитал.

Осуществление научно-технических и организационных мероприятий сопровождается притоком и оттоком денежных средств.

Разность между притоком Пt и оттоком денежных средств Оt в t-ом году представляет собой чистый доход Фt:

|

Фt = Пt – Оt. |

(3.14) |

Величина притока денежных средств Пt в t-ом году включает:

- выручку от продаж продукции, произведенной с использованием новой техники;

- доходы от продажи недвижимости;

- средства от уменьшения чистого оборотного капитала;

- ликвидационная стоимость (в конце проекта);

- другие доходы от деятельности предприятия.

Величина оттока денежных средств Оt в t-ом году включает:

дополнительные вложения в основной и оборотный капитал (Кt);

текущие затраты, связанные с осуществлением проекта, без учета амортизационных отчислений (Иt);

- налоги и сборы (Нt).

Отток денежных средств в t-ом году:

|

Оt=Кt+Иt+Нt, |

(3.15) |

Налоги, включаемые в отток денежных средств, – это налоги, относимые на финансовый результат деятельности предприятия, и налог на прибыль.

К налогам, относимым на финансовый результат, относится налог на имущество предприятий. Налог на имущество (Ни) определяется в процентах от среднегодовой стоимости имущества по ставке до 2,2%. Налоговая ставка утверждается на региональном уровне дифференцированно по предприятиям различных отраслей.

Налог на прибыль (Нпр) определяется по формуле:

|

Нпр

= (П - Ни

) *

|

(3.16) |

где П – прибыль от продаж, полученная в результате проведения мероприятий;

![]() –ставка налога на

прибыль, доли единицы.

–ставка налога на

прибыль, доли единицы.

Чистый доход в t-ом году Фt может рассчитываться по формуле:

|

Фt

= ПЧt

+Аt-Кt

|

(3.17) |

где ПЧt – прирост прибыли, остающейся в распоряжении предприятия, в t-ом году;

Аt – амортизационные отчисления в t-ом году, руб.

Дисконтированный чистый доход по годам расчетного периода определяется умножением чистого дохода, полученного в t-ом году, на соответствующий коэффициент приведения t.

Чистый дисконтированный доход (интегральный эффект) представляет собой сумму дисконтированных потоков чистого дохода по годам.

Чистый дисконтированный доход ЧДД при оценке коммерческой эффективности рассчитывается по формуле:

|

|

(3.18) |

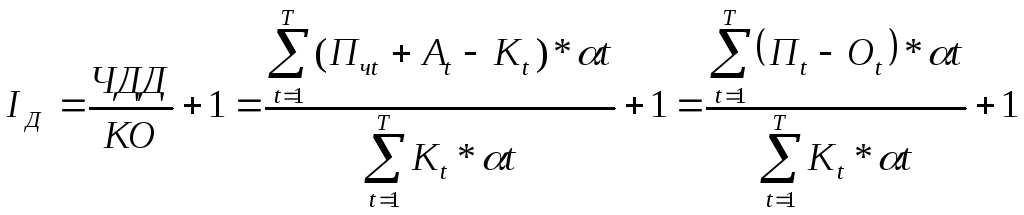

Индекс доходности (прибыльности) Iд представляет отношение чистого дисконтированного дохода к приведенным капитальным вложениям КО, увеличенное на единицу:

|

|

(3.19) |

Если ЧДД положителен, то индекс доходности больше единицы (Jд>1) и проект эффективен.

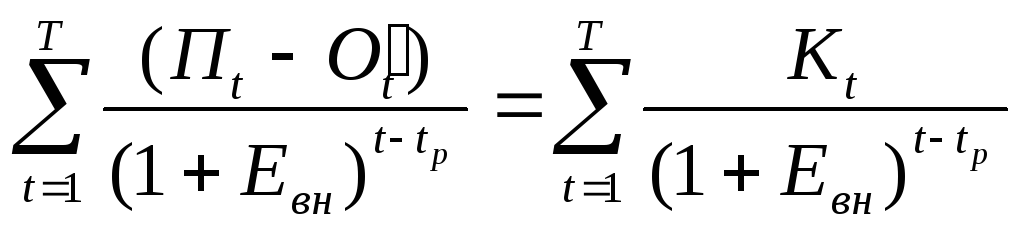

Внутренняя норма доходности (прибыли) представляет ту норму дисконта Евн, при которой величина чистого дисконтированного дохода равна нулю.

Евн определяется на основе решения уравнения:

|

|

(3.20) |

|

|

(3.21) |

или

или ,

,где О`t – отток денежных средств в t-ом году без учета капитальных вложений.

Евн определяется в процессе расчета и сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если Евн равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматривается вопрос о его принятии. Если она меньше – инвестиции в данный проект не целесообразны.

Срок окупаемости капитальных вложений показывает число лет, в течение которых капитальные вложения окупаются за счет ежегодно получаемых доходов.

Срок окупаемости – это минимальный временной интервал от начала осуществления проекта, за пределами которого чистый дисконтированный доход является положительным. Срок окупаемости представляет собой порядковый год, в котором чистый дисконтированный доход равен нулю.

Доходы от осуществления проекта и первоначальные вложения рассчитываются с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Однако более целесообразно определять срок окупаемости с использованием дисконтирования.

Срок окупаемости Ток определяется на основе решения уравнения:

|

|

(3.22) |

|

|

(3.23) |