Расчет потребности в производственных фондах и рабочих-строителей и оценка экономической эффективности их использования

А.Формирование оборотных средств и производственных фондов

Одна из важнейших задач в планировании и управлении оборотными средствами - это их нормирование. Нормирование оборотных средств - основа их рационального использования, которое заключается в разработке обоснованных норм и нормативов с целью бесперебойной и ритмичной работы предприятия.

Среднегодовую потребность в оборотных средствах можно определить как сумму величины потребности в материальных ресурсах (НМР), минимальной потребности оборотных средств на расходы будущих периодов (НРБП), величины оборотных средств по незавершенному производству СМР (ННП).\

Таблица 2.1

Потребность строительной организации в производственных фондах

|

Показатель |

Объем потребности, млн.руб. |

Темп роста, % | ||||||||||

|

1-й год |

2-й год |

3-й год |

2-й/1-й |

3-й/2-й | ||||||||

|

факт |

Уд. вес, % |

факт |

Уд. вес, % |

факт |

Уд. вес, % | |||||||

|

Среднегодовая стоимость ОПФ |

52,44 |

30,32 |

50,90 |

30,11 |

52,80 |

29,83 |

97,62 |

103,73 | ||||

|

Стоимость оборотных фондов |

120,5 |

69,68 |

118,16 |

69,89 |

124,19 |

70,17 |

98,06 |

105,10 | ||||

|

Стоимость производственных фондов |

172,94 |

100 |

169,06 |

100 |

176,99 |

100 |

97,76 |

104,69 | ||||

Из таблицы 2.1 видно, что среднегодовая стоимость ОПФ в 2012 г. увеличилась на 1,90 по сравнению с предыдущим, в 2011 г. уменьшилась на 1,54 . Стоимость оборотных фондов в 2011 г. уменьшилась на 2, в сравнении с предыдущим, а в сравнении с 2012 увеличилась на 6, при этом их удельный вес уменьшается. Это связано с увеличением потребности строительной организации в материальных ресурсах на весь годовой объем СМР, расходов будущих периодов от объема СМР и показателей незавершенного строительного производства, из которых складывается среднегодовая потребность в оборотном капитале, следовательно, которая повлияла на общую потребность в производственных фондах.

НМР2010 =154,2*0,352*2=108,56млн.руб

НМР2011 = 151,12*0,352*2=106,64млн.руб

НМР2012 =159,29*0,352*2=112,14млн.руб

НМР2010 =293*2%=5,86млн.руб

НМР2011 = 281,02*2%=5,62млн.руб

НМР2012 = 296,08*2%=5,92млн.руб

НМР2010 =52,44*11,6%=6,08млн.руб

НМР2011 = 50,90*11,6%=5,90млн.руб

НМР2012 = 52,80*11,6%=5,92млн.руб

Таким образом, среднегодовая потребность в оборотном капитале составляет: Соб.с.2010=107,44+6,08+5,86=119,38 млн. руб.

Соб.с.2011=103,07+5,90+5,62=114,59 млн. руб.

Соб.с.200812=108,59+6,13+5,92 =120,64 млн. руб.

Спф2010 =52,44+119,38=171,82млн.руб

Спф2012 =52,80+120,64=173,44млн.руб

Спф2011 =50,90+114,59=165,49млн.руб

Необходимо определить показатели эффективности использования оборотных средств за анализируемый период:

1) коэффициент оборачиваемости (Коб) как отношение выручки от сдачи СМР (млн. руб.), к нормативу оборотных средств (млн. руб.):

Коб2010=293/119,38=2,454 руб./руб. Коб2011=281,02/114,59=2,452 руб./руб.

Коб2012=296,08/120,64=2,454 руб./руб.

2) средняя продолжительность одного оборота (Тоб) в днях за принятый расчетный период определяется по формуле:

Тоб2010=360/2,454=147 дн. Тоб2011=360/2,452=147 дн.

Тоб2012=360/2,454=147 дн.

3) коэффициент загруженности оборотных средств (Кзаг) определяется как отношение среднегодового остатка оборотных средств к объему реализованных СМР:

Кзаг2010=119,38/293= 0,41 руб./руб. Кзаг2011=114,59/281,02=0,41 руб./руб.

Кзаг200712=120,64/296,08=0,41 руб./руб.

Коэффициент загруженности оборотных средств является обратным показателем коэффициента оборачиваемости и показывает сумму оборотных средств, затраченных на рубль реализованных СМР.

Таблица 2.2

Показатели использования оборотных средств и материальных ресурсов

|

Показатель |

Год |

Абсолютное изменение, +/- |

Темп роста, % | ||||||

|

2010 |

2011 |

2012 |

11/10 |

12/11 |

11/10 |

12/11 | |||

|

Выручка от реализации СМР, млн. руб. |

293 |

281,02 |

296,08 |

-11,98 |

15,06 |

95,91 |

105,36 | ||

|

Стоимость оборотных средств, млн. руб. |

52,44 |

50,90 |

52,80 |

-1,54 |

1,90 |

97,62 |

103,73 | ||

|

Коэффициент оборачиваемости, об. |

2,454 |

2,452 |

2,454 |

-0,002 |

0,002 |

99,92 |

100,08 | ||

|

Средняя продолжительность оборота, дн. |

147 |

147 |

147 |

0 |

0 |

100 |

100 | ||

|

Коэффициент загрузки, руб. |

0,41 |

0,41 |

0,41 |

0 |

0 |

100 |

100 | ||

|

Материальные затраты, млн.руб. |

152,64 |

146,41 |

154,26 |

-6,24 |

7,85 |

95,91 |

105,36 | ||

|

Материалоотдача на рубль материальных затрат, руб. |

1,92 |

1,92 |

1,92 |

0 |

0 |

100 |

100 | ||

|

Материалоемкость рубля СМР, руб. |

0,52 |

0,52 |

0,52 |

0 |

0 |

100 |

100 | ||

|

Валовая прибыль, млн. руб. |

37,2 |

35,64 |

37,6 |

-1,56 |

1,96 |

95,81 |

105,49 | ||

|

Прибыль на рубль материальных затрат, руб. |

0,24 |

0,24 |

0,24 |

0 |

0 |

100- |

100- | ||

Из таблицы 2.2 видно, что коэффициент оборачиваемости в 2012 году увеличивается на 0,002 по сравнению с предыдущим, в 2011 уменьшился на 0,002 , это говорит о эффективном использовании оборотных средств. Средняя продолжительность оборота в за все года остается неизмена , это также свидетельствует о эффективном использовании оборотных средств. Материальные затраты в 2011 г. используются экономнее 146,41, чем в 2010 – 152,64 и 2012 -154,26 , это ведет к сокращению удельных материальных затрат и снижению себестоимости продукции. Снижение затрат влияет на рентабельность организации, оно может быть достигнуто путем нормирования. Валовая прибыль 2012г. Осталась без изменений, это говорит об колебании себестоимости.

Материалоемкость рубля СМР

2010г.=152,65/293=0,52руб/руб

2011г.=146,41/281,02=0,52руб/руб

2012г.=154,26/296,08=0,52руб/руб

Материалоотдача на рубль материальных затрат

2010г.=293/152,65=1,92руб/руб

2011г.=281,02/146,41=1,952руб/руб

2012г.=296,08/154,26=1,92руб/руб

Валовая прибыль=ВР-с/с-сть

2010г.=293-255,8=37,2млн.руб

2011г.=281,02-245,38=35,64млн.руб

2012г.=296,08-258,48=37,6млн.руб

Прибыль на рубль материальных затрат

2010г.=37,2/152,65=0,24руб

2011г.=35,64/146,41=0,24руб

2012г.=37,6/154,26=0,24руб\

Б. Расчет показателей эффективности использования ОПФ и оценка факторов, влияющих на уровень фондоотдачи

Таблица 2.3

Показатели использования основных средств

|

Показатель |

Год |

Абсолютное изменение, +/- |

Темп роста, % | ||||||

|

2010 |

2011 |

2012 |

2011/2010 |

2012/2011 |

2010/2011 |

2012/2011 | |||

|

Выручка от реализации СМР, млн. руб. |

293 |

281,02 |

296,08 |

-11,98 |

15,06 |

95,91 |

105,36 | ||

|

Валовая прибыль, млн. руб. |

37,2 |

34,64 |

37,6 |

-1,56 |

1,96 |

95,81 |

105,49 | ||

|

Среднегодовая стоимость ОПФ, млн. руб. в т.ч. активной части ОПФ |

54,44 31,25 |

50,90 32,83 |

52,80 35,27 |

-1,54 1,58 |

1,90 2,44 |

97,62 105,06 |

103,73 107,43 | ||

|

Среднесписочная численность рабочих, чел. |

523 |

525 |

540 |

2 |

15 |

100,38 |

102,86 | ||

|

Фондоотдача ОПФ, руб./руб. |

5,59 |

5,52 |

5,61 |

-0,07 |

0,09 |

98,75 |

101,63 | ||

|

Фондоотдача активной части ОПФ, руб./руб. |

9,38 |

8,56 |

8,39 |

-0,82 |

-0,17 |

91,26 |

98,01 | ||

|

Фондоемкость, руб./руб. |

0,18 |

0,18 |

0,18 |

0 |

0 |

100 |

100 | ||

|

Механовооруженность труда, тыс.руб./чел. |

0,06 |

0,06 |

0,07 |

0 |

0,01 |

0 |

116,67 | ||

|

Среднегодовая выработка, тыс.руб. |

0,56 |

0,54 |

0,55 |

-0,02 |

0,01 |

96,43 |

101,85 | ||

|

Фондорентабельность, % |

0,71 |

0,70 |

0,71 |

-0,01 |

0,01 |

98,59 |

101,43 | ||

Основным показателем использования основных производственных фондов является показатель фондоотдачи, который характеризует производительность единицы стоимости ОПФ:

где: VСМР - выполненный годовой объем СМР в сметных ценах, млн. руб.; - среднегодовая стоимость ОПФ, млн. руб.

Фотд2010 = 293/ 52,44 = 5,59

Фотд200611 = 281,02 / 50,90= 5,52.

Фотд2012 = 296,08 / 52,80 = 5,61

Фондоемкость (показатель, обратный фондоотдаче) характеризует затраты ОПФ на рубль выполненного объема СМР:

Фе 2010=52,44/293=0,18

Фе 2011=50,90/281,02=0,18

Фе 2012=52,80/296,08=0,18

Фондоотдача активной части ОПФ определяется по формуле:

293 / 31,25=9,38.

281,02 / 32,83 = 8,56.

296,08 / 35,27 = 8,39

Механовооруженность труда отражает оснащенность одного рабочего ОПФ и определяется по формуле:

где: Чсрсп - среднесписочная численность рабочих в наиболее загруженную смену, чел.

Мтр 2010 = 37,2/ 523 = 0,06 тыс.руб./ чел.

Мтр 2011 = 35,64 / 525 = 0,06 тыс.руб./ чел.

Мтр 2012 = 37,6 / 540 = 0,07 тыс.руб./ чел.

Среднегодовая выработка одного рабочего.

Вр 2010 = 293 / 523 = 0,71 тыс.руб./ чел.

Вр 2011 = 281,02 / 525 = 0,70 тыс.руб./ чел.

Вр 2012 = 296,08 / 540 = 0,71 тыс.руб./ чел.

Полученные данные представлены в табличной форме (табл. 2.3):

По данным таблицы 2.3 построены графики, характеризующие динамику следующих показателей:

- годового объема СМР, среднегодовой стоимости и фондоотдачи ОПФ

- годового объема СМР, среднегодовой стоимости активной части ОПФ и их фондоотдачи

-динамика стоимости активной части ОПФ, среднесписочной численности рабочих и механовооруженность труда

- механовооруженность труда - годового объема СМР, среднесписочной численности и среднегодовой выработки на одного работника

Рис 2.1. "График, изменения годового объема СМР, среднегодовой стоимости и фондоотдачи ОПФ за 2010 - 2012 годы".

Из графика на рис. 2,1 видно, что среднегодовая стоимость ОПФ увеличилась, а объем СМР и фондоотдача уменьшились, это говорит о неэффективном использовании основных средств

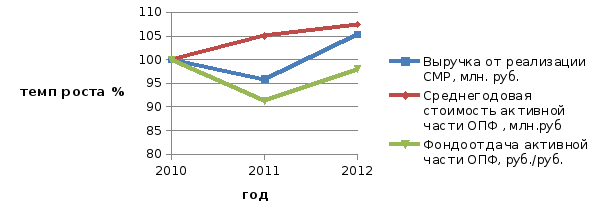

Рис 2.2. "График, изменения годового объема СМР, среднегодовой стоимости активной части ОПФ и их фондоотдачи за 2010 - 2012 годы".

:Из графика на рис. 2,2 видно, что все показатели взаимосвязаны. Рост фондоотдачи в 2012 г. обусловлен превышением темпов роста, объема выпуска продукции над темпами роста среднегодовой стоимости ОПФ в 2011. Фондоотдача активной части ОПФ увеличилась, т.к. увеличивается объем СМР.

Рис 2.3. "График, изменения стоимости активной части ОПФ, среднесписочной численности и среднегодовой выработки на одного работника за 2010 - 2012 годы".

Из графика на рис. 2,3 видно, что механовооруженность в 2012г. Резко увеличивается. Среднесписочная численность рабочих в 2011 г. уменьшается, но в 2012 г. заметено увеличение. Стоимость активной части ОПФ увеличивается.

Рис 2.4. "График, изменения механовооруженности труда и среднегодовой выработки за 2010 –2012 годы".

Из графика 2,4 видно, что в 2012 г. заметно значительное увеличение механовооруженности труда по сравнению со среднегодовой выработкой, как и для 2011 г., это говорит о росте производительности труда и положительно сказывается на рентабельности предприятия.

Далее проводится оценка влияния отдельных факторов на эффективность использования ОПФ. Для расчета строится аналитическая таблица (табл. 2.4):

Таблица 2.4

Таблица значений факторов воздействия на эффективность использования ОПФ

|

Показатель |

Прирост «+» или снижение «-» показателей в сравнении с предыдущим годом | ||

|

1-й год |

2-й год |

3-й год | |

|

1. Объем СМР, выполняемых собственными силами |

0 |

-11,98 |

15,06 |

|

2. Среднегодовая численность рабочих |

0 |

-2 |

15 |

|

3. Среднегодовая стоимость ОПФ |

0 |

-1,54 |

1,90 |

|

4. Среднегодовая стоимость активной части ОПФ |

0 |

1,58 |

2,44 |

|

5. Фондоотдача ОПФ |

0 |

-0,07 |

0,09 |

|

6. Фондоотдача активной части ОПФ |

0 |

-0,82 |

-0,17 |

|

7. Механовооруженность труда |

0 |

0 |

0,01 |

|

8. Среднегодовая выработка на одного рабочего |

0 |

-0,02 |

0,01 |

Из таблицы 2.4 видно, что показатели как за 2011, так за 2012 г. показывают в основном снижение, это свидетельствует о том, что предприятие не вкладывает средства в основные фонды.

Основные направления повышения эффективности использования ОПФ на ближайшую перспективу:

1) совершенствование структуры основных фондов, увеличение активной части;

2) сокращение возможных простоев оборудования;

3) совершенствование организации производства и труда;

4) внедрение новой техники и прогрессивной технологии;

5) более интенсивное использование оборудования;

6) повышение квалификации кадров.

7) техническое совершенствование и модернизация оборудования;

8) оптимизация оперативного планирования;