11.3. Методические основы

анализа чувствительности

Анализ чувствительности — один из инструментов прогнозирования результатов деятельности предприятия. Основываясь на технике детерминированного моделирования, он позволяет оценить чувствительность результативных показателей к изменению внутренних и внешних факторов, а также их реакцию на принятие любого управленческого решения. Анализ чувствительности называют еще однофакторным анализом, в котором исследование причинно-следственных связей осуществляется способом логической индукции — от частных факторов к обобщающим, от причин к следствиям. Он составляет основу принятия управленческих решений, уточнения и корректировки планов и прогнозов, оценки и прогнозирования эффективности инновационной деятельности.

Основная его цель — всестороннее изучение влияния управленческого воздействия (мероприятия) на результаты хозяйственной деятельности и комплексная оценка его эффективности во избежание риска потерь или упущенной выгоды.

Чтобы всесторонне оценить эффективность (выгодность) инновационного мероприятия, управленческого воздействия, необходимо выяснить, как изменились или изменятся в связи с его проведением основные показатели хозяйственной деятельности: объем производства и реализации продукции, ее себестоимость, прибыль, рентабельность и в конечном итоге финансовое положение предприятия. Проведение определенного мероприятия может быть эффективным с точки зрения увеличения производства продукции, но при этом может повыситься ее себестоимость, снизиться прибыль и уровень рентабельности, что для предприятия и общества в целом будет невыгодным. Поэтому, прежде чем осуществлять определенное управленческое воздействие, необходимо его всесторонне взвесить, оценить и показать, как изменятся ситуация и будущее состояние предприятия.

Осуществляя анализ чувствительности, необходимо вначале определить базовый вариант состояния объекта, где все исследуемые показатели имеют исходные значения. В качестве базового варианта может служить фактически сложившаяся ситуация на данный момент или план предприятия.

Оценивать чувствительность показателей к изменению фактора или ситуации можно как по абсолютным, так и по относительным показателям.

250

251

Относительным

показателем чувствительности

(эластичности) результативных показателей

к изменению факторных показателей

служит отношение относительного

приращения результата (К) к относительному

приращению фактора (х):

![]()

Коэффициент эластичности показывает, на сколько процентов изменяется результативный показатель с изменением факторного показателя на один процент.

Поскольку перспективный анализ основывается на системном подходе, рассматривающем предприятие как систему, состоящую из взаимосвязанных частей, каждая из которых вносит свой вклад в ее развитие, то любое управленческое воздействие на одну из частей системы отражается и на других ее частях, затрагивает все стороны, все показатели деятельности предприятия. Поэтому, чтобы комплексно оценить последствия принимаемого решения, необходимо оценить чувствительность всех основных показателей к его воздействию (рис. 11.1).

Финансовые коэффициенты, характеризующие финансовую устойчивость предприятия

] f ]

Размер собственного капитала

I

|

|

Прибыль и рентабельность |

| |||||||||||

|

|

|

. |

L |

|

| ||||||||

|

. |

. |

Т |

|

. |

к |

| |||||||

|

|

|

Себестоимость единицы продукции |

|

Отпускная цена |

| ||||||||

|

|

|

Т |

|

|

|

i |

| ||||||

|

|

|

|

|

|

|

| |||||||

|

Объем выпуска и реализации продукции |

Затраты |

|

Качество продукции | ||||||||||

|

. |

А |

L |

L | ||||||||||

|

|

i |

1 |

| ||||||||||

|

|

Управленческое воздействие (мероприятие) |

| |||||||||||

■4) Рис. 11.1. Структурно-логическая модель исследования -~^ чувствительности показателей к управленческому воздействию

Пример. Предположим, что предприятие планирует внедрение новой технологии производства, которая обеспечит экономию сырья на единицу продукции на 10%.

Сокращение расхода сырья на единицу продукции на 10% по зволит при прочих равных условиях из того же сырья увеличить выпуск продукции и, соответственно, объем продаж на 11,1%, или на 560 ед. (5040 ■ 11,1%): н

![]()

где ΔVВП — изменение объема выпуска продукции;

%Э — процент экономии сырья на единицу продукции.

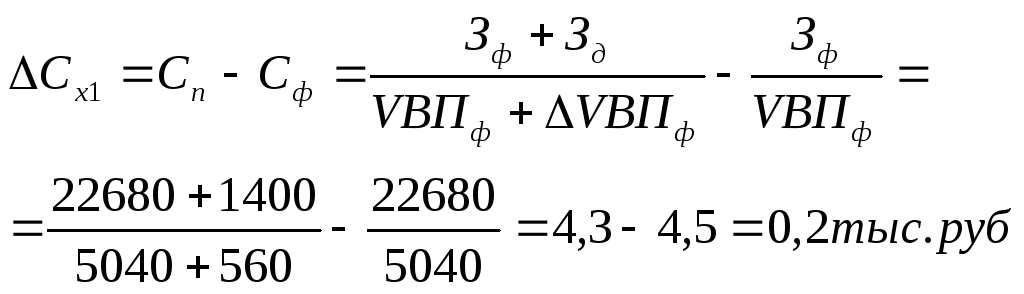

Д

где Ся, Сф — соответственно себестоимость единицы продукции

после и до внедрения новой технологии производства;

Зф — фактические затраты на фактический выпуск продукции

до внедрения новой технологии производства;

Зд — дополнительные затраты, связанные с внедрением новой

технологии;

АУВПХ — изменение объема выпуска продукции за счет

/-го мероприятия. Себестоимость единицы продукции снизится на 4,44%. Следовательно, коэффициент чувствительности себестоимости к изменению материалоемкости продукции составит 0,444 (4,44/10),

252

253

Л^ + АЛ Л

Ф

Комплексная оценка эффективности изменения технологии производства по изделию А

|

Показатель |

Значение показателя |

Прогнозируемый прирост, % |

Коэффициент эластичности | |

|

фактическое |

прогнозное | |||

|

Общий расход сырья, т |

504 |

504 |

— |

- |

|

Расход сырья на производство единицы продукции, кг |

100 |

90 |

-10,0 |

— |

|

Выпуск продукции (объем продаж), шт. |

5040 |

5600 |

+ 11,1 |

1,11 |

|

Цена единицы продукции, тыс. руб. |

5,2 |

5,2 |

— |

— |

|

Выручка, тыс. руб. |

26 208 |

29 120 |

+ 11,1 |

1,11 |

|

Себестоимость единицы продукции, тыс. руб. |

4,5 |

4,3 |

-4,44 |

-0,444 |

|

Прибыль, тыс. руб. |

3528 |

5040 |

+42,85 |

+4,28 |

|

Чистая прибыль, тыс. руб. |

2375,7 |

3393,9 |

+42,85 |

+4,28 |

|

Рентабельность затрат, % |

15,5 |

20,9 |

+34.8 |

+3,48 |

|

Рентабельность продаж, % |

13,4 |

17,3 |

+29,1 |

+2,9 |

|

Безубыточный объем продаж, шт. |

3362 |

3285 |

-2,3 |

-0,23 |

|

Зона безубыточности, % |

33,3 |

41,3 |

+24,0 |

+2,4 |

|

Фондоотдача, руб. |

7,2 |

7,35 |

+2,1 |

+0,21 |

|

Фондорентабельность, % |

138 |

147 |

+6,5 |

+0,65 |

|

Издержкоемкость продукции, коп. |

80,7 |

79,8 |

-1,1 |

-0,11 |

|

Уровень обеспеченности собственными оборотными средствами, % |

42,9 |

44,36 |

+3,4 |

+0,34 |

|

Коэффициент текущей ликвидности |

1,74 |

1,80 |

+3,45 |

+0,345 |

|

Уровень финансовой независимости, % |

52,46 |

53,45 |

+ 1,9 |

+0,19 |

|

Коэффициент финансового левериджа |

0,906 |

0,87 |

-4,0 |

-0,40 |

" охватить больший круг показателей, чувствительных к данным изменениям, и более комплексно оценить каждый вариант прогнозируемых изменений;

разработать и применить более сложные математические модели, которые будут точнее отражать сложные взаимосвязи экономических явлений и объективнее оценивать сценарии развития предприятия;

сделать анализ более оперативным.

Таким образом, анализ чувствительности является важным инструментом в выработке управленческих решений. Он показывает, как прогнозируемые и неожиданные изменения условий деятельности влияют на будущее состояние предприятия.