6.7. Висновок

Отже, в ході даного розділу було проаналізовано різні статті витрат на виконання рейсу Ужгород – Люнен - Ужгород, а саме:

-

витрати на автомобільне паливо (27878 грн.),

-

витрати на ТО (312.2 грн.),

-

заробітна плата водіїв (2963.8 грн.),

-

витрати, пов’язані з виконанням міжнародних перевезень (4688.9 грн.),

-

загальногосподарські витрати (10020.65 грн.).

Визначили загальні

витрати на виконання міжтермінальних

перевезень вантажів у міжнародному

сполученні, що дорівнюють

грн.

Також було розраховано сумарні витрати

для термінальної технології доставки

вантажів, що складають 102998.62 грн.

Визначили, що собівартість автомобільного

перевезення становить 31.18 грн./ км, тариф

– 41.15 грн./км.

грн.

Також було розраховано сумарні витрати

для термінальної технології доставки

вантажів, що складають 102998.62 грн.

Визначили, що собівартість автомобільного

перевезення становить 31.18 грн./ км, тариф

– 41.15 грн./км.

РОЗДІЛ 7

АНАЛІЗ РИЗИКІВ ПРИ ОРГАНІЗАЦІЇ МІЖНАРОДНИХ АВТОМОБІЛЬНИХ ПЕРЕВЕЗЕНЬ ВАНТАЖІВ ЗА ТЕРМІНАЛЬНОЮ ТЕХНОЛОГІЄЮ

Аналіз ризиків та визначення методів їх зниження є найважливішим етапом підготовки проектів. Призначення аналізу ризику – дати потенційним партнерам необхідні дані для прийняття рішень про доцільність участі в проекті і передбачити заходи по захисту від можливих фінансових втрат.

Найбільш поширеним методом аналізу ризиків проекту є аналіз чутливості. Аналіз чутливості – це техніка аналізу ризику, яка показує, як зміниться значення чистої теперішньої вартості (NPV) проекту при заданій зміні вихідної змінної за інших рівних умов.

Для визначення річних доходів і витрат:

-

Визначаємо тариф

- з попереднього розділу

- з попереднього розділу

-

Cобівартість 1 км пробігу – з попереднього розділу, S1км =

грн./км.

грн./км. -

Визначення кількості їздок (

):

):

n1

= 18 + 0,1* =18+0.1*17= 19.7≈20

=18+0.1*17= 19.7≈20

n2

= 20 + 0,1* =

21.7≈22

=

21.7≈22

n3

= 17 + 0,1* =18.7≈19

=18.7≈19

n4

= 19 + 0,1* =20.7≈21

=20.7≈21

n5

= 21 + 0,1* =22.7≈23

=22.7≈23

Визначаємо пробіг

( ,

км:

,

км:

(7.1)

(7.1)

- довжина маршруту

(1353 км)

- довжина маршруту

(1353 км)

-

Дохід (

)грн./км:

)грн./км:

(7.2)

(7.2)

-

Визначити експлуатаційні витрати (

,грн:

,грн:

(7.3)

(7.3)

Таблиця 7.1 - Визначення річних доходів і витрат на маршруті

|

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Тариф |

41,15 |

41,15 |

41,15 |

41,15 |

41,15 |

|

Пробіг |

54120 |

59532 |

51414 |

56826 |

62238 |

|

Дохід |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Собівартість |

31,174 |

31,174 |

31,174 |

31,174 |

31,174 |

|

Експлуатаційні витрати |

1687137 |

1855850,6 |

1602780 |

1771493,7 |

1940207,4 |

Для того, щоб визначити річний звіт про прибутки і збитки на маршруті потрібно:

-

Визначити прибуток до податку (

(7.4)

(7.4)

грн

грн

-

Податок на прибуток (

(7.5)

(7.5)

-

Чистий прибуток (

(7.6)

(7.6)

Аналогічно розраховуємо річний звіт про прибутки і збитки на маршруті

для інших років, дані заносимо в таблицю 7.2.

Таблиця 7.2 - Річний звіт про прибутки і збитки на маршруті

|

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Доходи,грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн.. |

1687136,9 |

1855850,57 |

1602780,04 |

1771493,72 |

1940207,41 |

|

Прибуток до податку,грн. |

539901,12 |

593891,23 |

512906,06 |

566896,17 |

620886,28 |

|

Податок на прибуток, грн. |

134975,28 |

148472,80 |

128226,51 |

141724,04 |

155221,57 |

|

Чистий прибуток, грн. |

404925,84 |

445418,42 |

384679,54 |

425172,13 |

465664,71 |

При оцінці

ефективності проекту порівняння

поточних і майбутніх витрат та доходів

здійснюється шляхом приведення

(дисконтування) їх реальної грошової

вартості до початкового періоду (періоду

прийняття рішень, базового періоду).

Основою дисконтування є поняття “часової

переваги” або зміни цінності грошей

у часі. Це означає, що раніше одержані

гроші мають більшу цінність, ніж гроші,

одержані пізніше, що зумовлюється

зростанням ризиків і невизначеності

в часі. Дисконтування означає перерахунок

доходів і витрат для кожного розрахункового

періоду за допомогою норми (ставки)

дисконту. Дисконтування ґрунтується

на використанні техніки складних

процентів. Приведення до базисного

періоду витрат і доходів t-го

розрахункового періоду проекту зручно

здійснювати через їх множення на

коефіцієнт дисконтування, що визначається

для постійної норми дисконту r як

![]()

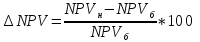

На практиці при аналізі проектів широко застосовується такий критерій оцінки цінності проектів, як чиста приведена цінність (NPV). Вона являє собою різницю між дисконтованими доходами проекту та дисконтованими витратами:

(7.7)

(7.7)

де Bt – доходи проекту в рік t;

Сt – витрати на проект у рік t;

r – ставка дисконту (r=16%);

n – тривалість проекту (n=5 років)

Для того, щоб розрахувати чисту приведену вартість потрібно:

-

Розрахувати чисті доходи (

),грн.:

),грн.:

(7.8)

(7.8)

-

Розрахувати коефіцієнт дисконтування:

-

Чиста приведена вартість (NPV):

(7.9)

(7.9)

Таблиця 7.3 - Розрахунок чистої приведеної вартості (NPV) для маршруту

|

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Доходи |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати |

1687136,9 |

1855850,57 |

1602780,04 |

1771493,72 |

1940207,41 |

|

Чисті доходи |

539901,1 |

593891,23 |

512906,06 |

566896,18 |

620886,29 |

|

Коеф. дисконтування |

|

|

|

|

|

|

Чиста приведена вартість |

464314,95 |

439479,51 |

328259,88 |

311792,90 |

291816,56 |

1835663,79

1835663,79 грн.

грн.

Основною метою проекту є визначення ризику. Ризик проекту – міра невизначеності в одержанні очікуваного рівня доходності при реалізації даного проекту. В курсовому проекті виконується аналіз чутливості.

Це техніка аналізу проектного ризику, яка показує як зміниться значення NPV проекту при зміні вихідної змінної за інших рівних умов. В даному випадку на значення NPV здійснюють вплив наступні ключові змінні: собівартість, тариф і обсяг перевезень.

Розрахуємо, як зміниться значення NPV при збільшенні (+) й зменшенні (-) на 10% тарифу за 1 км пробігу і собівартості 1 км пробігу автопоїзда, що виконує міжнародні автомобільні перевезення вантажів.

Для визначення чутливості проекту змінимо спочатку значення тарифу за 1 км пробігу вантажу в межах +10% і -10%. Результати занесемо в таблицю 7.4.

Користуючись вище поданими формулами розрахуємо значення зі змінами тарифу в меншу і в більшу сторони на 10%.

Збільшуємо тариф на 10%:

грн./км.

грн./км.

Визначаємо доходи при збільшені тарифу на 10%,грн.:

Зменшуємо тариф на 10%:

грн./км.

грн./км.

Визначаємо доходи при зменшені тарифу на 10%,грн.:

Результати заносимо в таблицю 7.4.

Таблиця 7.4 - Річні доходи при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Тариф, грн./км |

|

|

|

|

|

|

|

Пробіг, км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

|

Доходи, грн. |

2449741,8 |

2694716 |

2327255 |

2572229 |

2817203 |

|

-10% |

Тариф, грн./км |

|

37,035 |

37,035 |

37,035 |

37,035 |

|

|

Пробіг, км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

|

Доходи, грн. |

2004334,2 |

2204768 |

1904117 |

2104551 |

2304984 |

Прибуток до податку, грн.:

Податок на прибуток, грн.:

де

-

норматив податку на прибуток (25%)

-

норматив податку на прибуток (25%)

Чистий прибуток,грн.:

=

= грн.. (7.14)

грн.. (7.14)

=

= грн.

грн.

Таблиця 7.5 - Річний звіт про прибутки і збитки при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Доходи, грн. |

2449741,8 |

2694716,0 |

2327255,0 |

2572229,0 |

2817203,0 |

|

Експлуатаційні витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 |

|

|

Прибуток до податку, грн. |

762604,8 |

838865,4 |

724475,0 |

800735,3 |

876995,6 |

|

|

Податок на прибуток, грн. |

190651,2 |

209716,4 |

181118,8 |

200183,8 |

219248,9 |

|

|

Чистий прибуток, грн. |

571953,6 |

629149,1 |

543356,3 |

600551,5 |

657746,7 |

|

|

-10% |

Доходи, грн. |

2004334,2 |

2204768,0 |

1904117,0 |

2104551,0 |

2304984,0 |

|

Експлуатаційні витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 |

|

|

Прибуток до податку, грн. |

317197,2 |

348917,4 |

301337,0 |

333057,3 |

364776,6 |

|

|

Податок на прибуток, грн. |

79299,3 |

87229,4 |

75334,3 |

83264,3 |

91194,2 |

|

|

Чистий прибуток, грн. |

237897,9 |

261688,1 |

226002,8 |

249793,0 |

273582,5 |

|

Таблиця 7.6 - Розрахунок чистої приведеної вартості (NPV) при зміні тарифу на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Доходи, грн. |

2449741,8 |

2694716,0 |

2327255,0 |

2572229,0 |

2817203,0 |

|

Витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 |

|

|

Чисті доходи, грн. |

762604,8 |

838865,4 |

724475,0 |

800735,3 |

876995,6 |

|

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 |

|

|

Чиста приведена вартість, грн. |

655840,1 |

620760,4 |

463664,0 |

440404,4 |

412187,9 |

|

|

-10% |

Доходи, грн. |

2004334,2 |

2204768,0 |

1904117,0 |

2104551,0 |

2304984,0 |

|

Витрати, грн. |

1687137,0 |

1855850,6 |

1602780,0 |

1771493,7 |

1940207,4 |

|

|

Чисті доходи, грн. |

317197,2 |

348917,4 |

301337,0 |

333057,3 |

364776,6 |

|

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 |

|

|

Чиста приведена вартість, грн. |

272789,6 |

258198,9 |

192855,7 |

183181,5 |

171445,0 |

|

грн.

грн.

1078470,7 грн.

1078470,7 грн.

Збільшуємо собівартість на 10%:

грн./км.

грн./км.

Визначаємо експлуатаційні витрати при збільшені тарифу на 10%,грн.:

Зменшуємо собівартість на 10% грн./км:

грн./км.

грн./км.

Визначаємо експлуатаційні витрати при зменшені тарифу на 10%:

Таблиця 7.7- Річні доходи і витрати при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Пробіг,км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

Собівартість,грн./км |

34,29 |

34,29 |

34,29 |

34,29 |

34,29 |

|

|

Експлуатаційні витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141,02 |

|

|

-10% |

Собівартість,грн./км |

28,05 |

28,05 |

28,05 |

28,05 |

28,05 |

|

Пробіг,км |

54120 |

59532 |

51414 |

56826 |

62238 |

|

|

Експлуатаційні витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 |

|

Таблиця 7.8 - Річний звіт про прибутки і збитки при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141 |

|

|

Прибуток до податку, грн. |

371263,2 |

408389,52 |

352700,04 |

389826,36 |

426952,68 |

|

|

Податок на прибуток, грн. |

92815,8 |

102097,38 |

88175,01 |

97456,59 |

106738,17 |

|

|

Чистий прибуток, грн. |

278447,4 |

306292,14 |

264525,03 |

292369,77 |

320214,51 |

|

|

-10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Експлуатаційні витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 |

|

|

Прибуток до податку, грн. |

708972 |

779869,2 |

673523,4 |

744420,6 |

815317,8 |

|

|

Податок на прибуток, грн. |

177243 |

194967,3 |

168380,85 |

186105,15 |

203829,45 |

|

|

Чистий прибуток, грн. |

531729 |

584901,9 |

505142,55 |

558315,45 |

611488,35 |

|

Аналогічно розраховуємо NPV для зміни собівартості 1 км пробігу на

-10% для всіх років.

Таблиця 7.9 - Розрахунок чистої приведеної вартості (NPV) при зміні собівартості на +10% і -10% на маршруті

|

Зміна значення |

Показник |

Роки |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

+10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати, грн. |

1855774,8 |

2041352,28 |

1762986,06 |

1948563,54 |

2134141 |

|

|

Чисті доходи, грн. |

371263,2 |

408389,52 |

352700,04 |

389826,36 |

426952,68 |

|

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 |

|

|

Чиста приведена вартість, грн. |

319286,4 |

302208,2 |

225728,0 |

214404,5 |

200667,8 |

|

|

-10% |

Доходи, грн. |

2227038 |

2449741,8 |

2115686,1 |

2338389,9 |

2561093,7 |

|

Витрати, грн. |

1518066 |

1669872,6 |

1442162,7 |

1593969,3 |

1745775,9 |

|

|

Чисті доходи, грн. |

708972 |

779869,2 |

673523,4 |

744420,6 |

815317,8 |

|

|

Коефіцієнт дисконтування |

0,86 |

0,74 |

0,64 |

0,55 |

0,47 |

|

|

Чиста приведена вартість, грн. |

609715,9 |

577103,2 |

431055,0 |

409431,3 |

383199,4 |

|

грн.

грн.

грн.

грн.

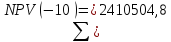

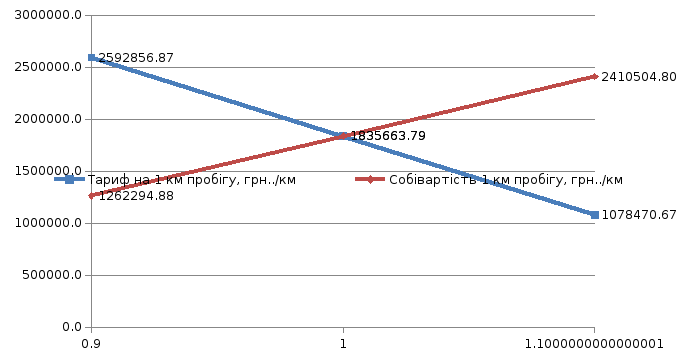

Таблиця 7.10 - Визначення рейтингу впливу факторів на чисту приведену вартість

|

Назва фактору |

Процент зміни фактору, Δх |

Нова NPV, тис. грн. |

Базова NPV, тис. грн. |

Процент зміни NPV, (ΔNPV) |

ΔNPV/Δx |

Рейтинг |

|

Тариф на 1 км пробігу, грн../км |

10% |

2592856,9 |

1835663,79 |

41,25 |

4,12 |

1 |

|

-10% |

1078470,7 |

-41,25 |

-4,12 |

|||

|

Собівартість 1 км пробігу, грн../км |

10% |

1262294,9 |

-31,23 |

-3,12 |

2 |

|

|

-10% |

2410504,8 |

31,32 |

3,13 |

Відсоток зміни NPV:

(7.15)

(7.15)

де

–

нова NPV;

–

нова NPV;

– базова NPV.

– базова NPV.

ΔNPV1/Δx1=41,25%/10%=4,12

Найбільше впливає на виникнення ризикових ситуацій підвищення тарифу на 10%.

Рис.7.1. Зміна NPV при

зміні

та

та

РОЗДІЛ 8

БАЗИСНІ УМОВИ ПОСТАВКИ ЗА ІНКОТЕРМС 2010

Базисні умови поставки товарів «Інкотермс»

Умови зовнішньоекономічного договору (контракту) називаються базисними тому, що встановлюють базис ціни залежно від того, чи включаються витрати на доставку в ціну товару, чи ні. Полегшують вирішення цього питання офіційні правила Міжнародної торгової палати для тлумачення торговельних термінів — Інкотермс.

Ex Works (EXW) — «франко-завод (франко склад) продавця».

Ця умова поставок передбачає, що продавець виконав свої зобов’язання з доставки товару в момент його передання покупцеві або уповноваженій ним особі зі свого підприємства або складу. Продавець (якщо інше не обумовлено сторонами в контракті) не несе відповідальності за навантаження товару на транспортний засіб, наданий покупцем і за його митне очищення (оплата необхідних митних зборів). Покупець за власний рахунок забезпечує відвантаження і транспортування товару до пункту призначення і бере на себе всі пов’язані з цим витрати і ризики. Таким чином, ця умова поставок містить мінімальні зобов’язання для продавця; відповідно і ціна товару, який проданий на умовах EXW, буде найменшою порівняно з іншими базисними умовами поставки. Однак ця умова не повинна застосовуватись, коли покупець з причин, які від нього не залежать, не може виконати або забезпечити виконання митних формальностей, пов’язаних з експортом товару. У цих випадках поставки необхідно здійснювати на умовах «франко-перевізник» (FCA).

Вибір покупцем місця відправлення.

У ситуаціях, коли неможливо на момент укладення договору купівлі-продажу прийняти рішення щодо конкретного пункту чи місця, до яких продавець повинен доставити товар (наприклад, можуть бути зазначені просто район чи досить велика територія, наприклад, морський порт), в договорі робиться застереження про право чи обов'язок покупця пізніше назвати конкретний пункт. Невиконання цього може надати продавцю право вибрати самостійно найбільш придатний пункт.

Митне очищення.

Бажано, щоб митне очищення здійснювала сторона, що має постійне місцезнаходження в країні, де відбувається це очищення (експортер повинен проводити очищення товару для експорту, а імпортер - для імпорту).

Пакування.

Обов'язком продавця є упакувати товар відповідно обставинам транспортування.

Огляд товару.

Покупцю рекомендовано здійснювати огляд товару до або в момент його передачі продавцем для перевезення. При цьому, коли огляд товару проводиться в інтересах покупця перед розвантаженням - витрати такого огляду несе покупець; якщо ж огляд проводиться з метою надання продавцю можливість виконати правила, застосовані в його власній країні, продавець сам оплачує такий огляд (за винятком договорів за терміном EXW, коли витрати огляду лежать на покупцеві).

Транспортні документи і електронна торгівля.

Доказом постачання товару є транспортні документи, до яких відносяться звичайний транспортний документ та бортовий коносамент. Для забезпечення доказів постачання продавець застосовує згідно умов термінів СРТ і СІР звичайний транспортний документ, а згідно термінів CFR і CIF - коносамент або морську накладну. Звичайний транспортний документ виконує дві функції:

-

доказ постачання товару, тобто товар був отриманий перевізником у повній справності й доброму стані;

-

доказ укладення договору перевезення.

Звичайний транспортний документ не дає можливості покупцю продати товар у дорозі шляхом передачі документів своєму покупцю і вказує сторону, що має право на одержання товару в місці призначення.

Бортовий коносамент застосовується відповідно до термінів CFR і CIF.

Він виконує три функції: доказ постачання товару на борт судна; доказ укладення договору перевезення; засіб передання прав на товар у дорозі іншій стороні шляхом передачі їй паперового документа.

Непередавані транспортні документи замість коносаментів.

Допускається заміняти коносаменти непередаваними документами, подібними тим, що використовують в інших перевезеннях, крім морських. Ці документи називаються "морськими накладними", "контейнерними накладними", "вантажними розписками" або варіантами таких виразів. Непередавані документи придатні для використання, за винятком випадків, коли покупець хоче продати товар у дорозі шляхом передачі паперового документа новому покупцю. Щоб це стало можливим, має бути збережений обов'язок продавця надати коносамент відповідно до умов CFR і CIF. Проте, якщо договірні сторони знають, що покупець не планує продажу транзитного товару, вони можуть домовитися про звільнення продавця від обов'язку надати коносамент, або, навпаки застосовувати терміни СРТ і СІР, де не має вимоги про надання коносаменту.

Право давати вказівки перевізнику.

Покупець, що сплачує ціну товару відповідно до С-термінів, повинен забезпечити позбавлення продавця можливості після одержання оплати розпоряджатися товаром шляхом надання нових вказівок перевізнику. Транспортні документи, що використовують для авіаційного, автомобільного або залізничного транспорту перешкоджають продавцю у видачі нових вказівок перевізнику шляхом забезпечення покупця окремим оригіналом чи дублікатом накладної. Однак документи, що використані замість коносаментів у морських перевезеннях, як правило, не містять такої блокуючої функції. Міжнародний Морський Комітет (СМІ) виправив цей недолік в "Єдиних правилах морських накладних" (Uniform Rules for Sea Waybills) (1990 p.), які дозволяють сторонам включити умову "без права розпорядження", за якою продавець відмовляється від права розпоряджатися товаром через надання вказівок перевізнику щодо доставки товару іншій особі чи в інше місце, ніж зазначено в накладній.

Арбітраж Міжнародної торгової палати.

Договірні сторони повинні спеціально і чітко домовитися про арбітраж Міжнародної торгової палати у своєму контракті. Міжнародна торгова палата рекомендує таке стандартне арбітражне застереження: "Будь-які спори, що виникають з цього договору або в зв'язку з ним, підлягають остаточному врегулюванню у відповідності з Арбітражним Регламентом Міжнародної торгової палати, одним або кількома арбітрами, призначеними у відповідності з зазначеним Регламентом". [38, 39]