1.3.Визначення формул розрахунку вихідних параметрів моделі фірми в системі Project Expert

З метою визначення формул розрахунку вихідних параметрів моделі фірми в системі Project Expert пропонується в складі тренінгу виконати завдання по аналізу значень вихідних параметрів бухгалтерських документів “Прибыли – убытки”, “Кэш-фло”, “Баланс”, визначенню формул їх обчислення та проведенню розрахунків цих документів в системі Excel.

Це завдання цілком під силу студентам старших курсів економічних спеціальностей у силу того, що в них вже є достатньо знань з економіки з одного боку, та відкритості системи Project Expert, яка відноситься до класу систем з першим степенем зовнішньої відкритості – з другого боку.

Розглянемо дії по виконанню цього завдання на прикладі документа “Кэш-фло”.

Відкрити форму “Отображение данных” етапу “Проект”, перейти на закладку “Итоговые таблицы” та вимкнути прапорець “Отображать пустые строки”, вийти із форми через кнопки “ОК”. Ця дія дозволить не відображати у вихідному документі статті без значень, що значно зменшить його розмір.

Перерахувати модель фірми за допомогою кнопки “Расчет проекта”, яка розміщена на інструментальній панелі.

Відкрити та скопіювати документ “Кэш-фло” (рис.3.4) у буфер обміну за допомогою меню системи: “Редактор”, “Копировать все”.

Запустити систему Excel, закрити усі автоматично відкриті листи книги Excel, відкрити новий лист, вставити документ “Кэш-фло” із буферу обміну на робочий лист книги системи Excel. Функція вставки тексту на лист потребує виконання пунктів меню: “Правка”, “Вставить”.

Розрахунки будемо проводити тільки для даних першого кварталу. Тому необхідно вилучити із таблиці дані другого, третього та четвертого кварталів.

Р ис.

3.4. Вихідна форма “Кеш-фло”.

ис.

3.4. Вихідна форма “Кеш-фло”.

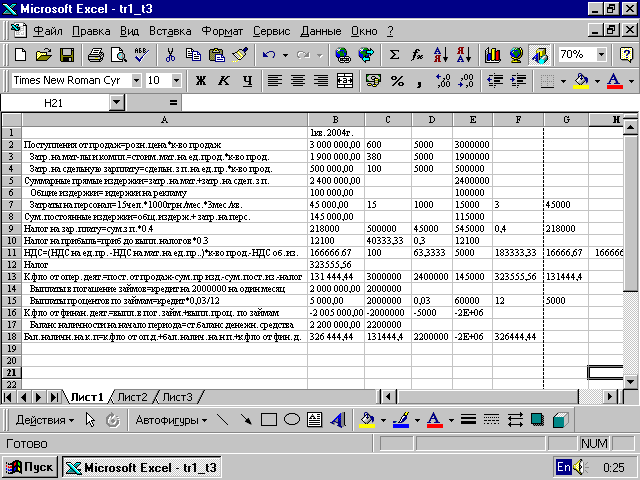

Розширити стовпчики таблиці Excel таким чином, щоб у першому стовпчику можна було відобразити не тільки найменування статті, а і наведені за нею у текстовому вигляді формули її розрахунку, а у другому стовпчику – значення статті за перший квартал відображалися не частково, а повністю (рис. 3.5).

Виконати аналіз початкових даних моделі фірми, яка розміщена в системі Project Expert, та вихідних даних по першому кварталу документу “Кеш-фло”, які розміщені в таблиці Excel.

На основі проведеного аналізу визначити формули розрахунку кожної статті, записати їх у перший стовпчик таблиці Excel, а в третьому та послідуючих стовпчиках записати початкові дані та формули розрахунку кожної статті.

Розглянемо цей процес на прикладі першої статті “Поступления от продаж”, Значення якої складає 3000000 грн. за перший квартал. Враховуючи, що роздрібна ціна одиниці пральної машини складає 600 грн. та об’єм їх продажу за квартал 5000 штук (див. етап “Операционный план”, форму “План сбыта”), тоді статтю “Поступления от продаж” можна визначити як добуток роздрібної ціни товару на кількість продажу товару.

Р ис.

3.5. Розрахунок показників форми “Кеш-фло”

в системіExcel.

ис.

3.5. Розрахунок показників форми “Кеш-фло”

в системіExcel.

Запишемо визначену формулу в перший стовпчик, а у третій, четвертий та п’ятий стовпчики початкові дані та формулу розрахунку статті “Поступления от продаж”. Значення другого та п’ятого стовпчиків повинні збігатися (див. рис. 3.5).

Необхідну процедуру необхідно виконати по всім статтям таблиці Excel.

Найбільш складні розрахунки необхідно виконати під час обчислення податків. Тому вони потребують їх пояснення.

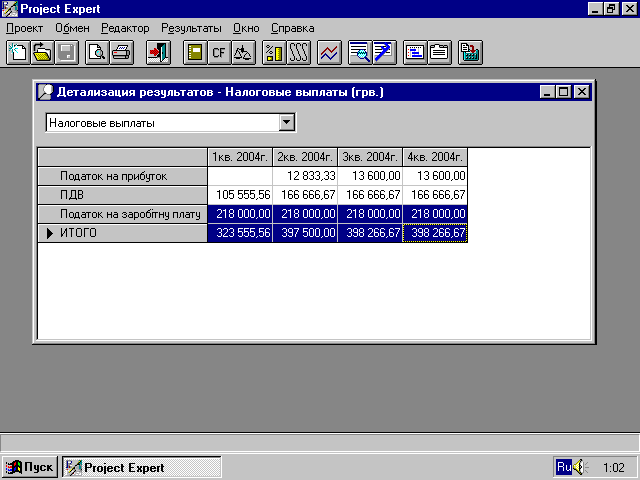

Як бачимо (див. рис. 3.4) сумарні податки складають 323555,56 грн. Розглянемо деталізовані розрахунки цієї величини. Для цього перейдемо в систему Project Expert на етап “Результаты”. Відкриємо форму “Детализация результатов”, сторінку “Налоговые выплаты” (рис.3.6). Як бачимо, у першому кварталі були зроблені виплати ПДВ у обсязі 105555,56 грн. та податок на заробітну плату у обсязі 218000 грн., що в сумі і дає 323555,56 грн. Податок на прибуток у першому кварталі не виплачувався. Така ситуація склалася у зв’язку з тим, що в перших двох місяцях першого кварталу були збитки, у третьому був прибуток, але податок на прибуток виплачуються не місяць в місяць, а на місяць пізніше. Це привело до того, що продаток на прибуток за перший квартал був сплачений у першому місяці другог кварталу.

Крім того, під час розрахунків ПДВ у першому місяці кожного кварталу враховуються не тільки обсяг продажу готової продукції, витрати на матеріали та комплектуючі, а ще і загальні витрати (на рекламу 100000 грн.), які відсутні у другому та третьому місяцях кожного кварталу.

Щоб детальніше дослідити цю ситуацію необхідно виконати розрахунки в системі Project Expert у масштабі не по кварталам, а по місяцях. Потім проаналізувати документи “Кэш-фло”, “Прибыли – убытки” та сторінку “Налоговые поступления” форми “Детализация результатов”.

Для того, щоб спростити пояснення додамо три рядки в таблицю у відповідності статтям на прибуток, ПДВ та заробітну плату, які мають значення: 12100 грн, 166666,67 грн, 218000грн. Значення 12100 грн. відповідає податку на прибуток за перший квартал. Ця сума визначена із документа “Прибыли – убытки” при розрахунках у масштабі по місяцях. Значення 12833 грн складається із податків за перший та частково за другий квартали. Значення 166666,67 грн. відповідає податку на додану вартість, який сплачений у другому кварталі. Ми взяли це число тому, що воно включає всі виплати (тобто за три місяці, а не за два місяця, як у першому кварталі).

Податки на заробітну плату та прибуток дуже просто розраховуються і не потребують подальшого пояснення.

Наведемо послідовність розрахунку ПДВ:

Розрахувати податок на одиницю готової продукції (ми повинні його повернути державі);

Розрахувати податок на матеріали та комплектуючі на одиницю готової продукції (держава повинна повернути його нам);

Розрахувати загальний податок на одиницю продукції, як різниця між значеннями пунктів 1 та 2.

Розрахувати загальний податок на готову продукцію продану в одному кварталі: значення пункту 3 помножити на 5000 штук проданого товару.

Розрахувати податок на загальні витрати, які склали 100000 грн. на рекламу і в складі яких є ПДВ. Цей податок держава повинна нам повернути.

Розрахувати загальний податок на додану вартість, яку ми повинні повернути державі, як різницю між значеннями пунктів 4 та 5.

Р ис.

3.6. Деталізовані розрахунки статі

“Податки” форми “Кеш-фло”

ис.

3.6. Деталізовані розрахунки статі

“Податки” форми “Кеш-фло”