Тема 12. Фінансові підстави діяльності страхової організації

З метою забезпечення фінансової стійкості та гарантій страхових виплат страховики інвестують страхові резерви, при цьому під інвестиційною діяльністю треба розуміти вкладання коштів в об’єкти підприємницької та інших видів діяльності задля одержання прибутку.

Основні принципи інвестування страхових резервів – диверсифікація, зворотність, прибутковість, ліквідність активів.

З метою дотримання цих принципів, встановлені нормативи оцінки активів:

державні цінні папери – 0,875;

банківські вклади – 0,55;

права власності на частку в статутному капіталі – 0,125;

інші цінні папери – 0,6;

нерухомість – 0,588;

квартири – 0,663;

валютні цінності – 0,525;

грошові кошти, що знаходяться на розрахунковому рахунку – 0,675;

позики – 1,0.

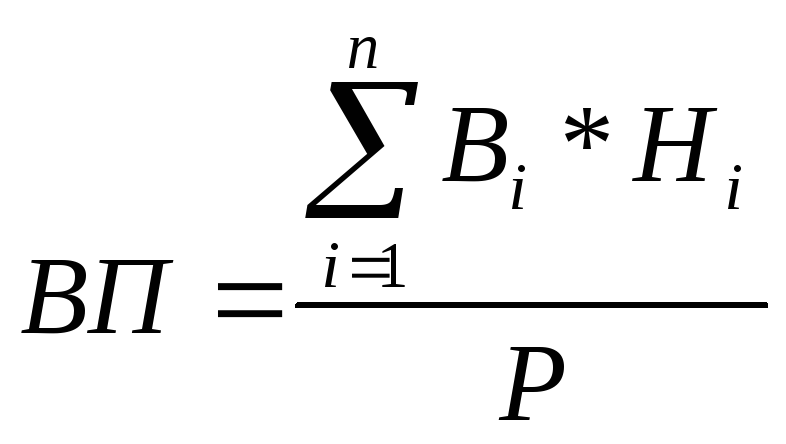

Ступінь відповідності інвестиційної діяльності в області розміщення страхових резервів принципам, що були перелічені, обчислюється за формулою:

,

,

де ВП – відповідність принципам,

Р- сукупний обсяг страхових резервів,

n – кількість інвестиційних активів,

Ві – обсяг коштів страхових резервів, що інвестовані в і – й актив,

Ні – норматив оцінки і – го активу.

Задовільна величина ВП знаходиться у межах:

1. По страхових резервах, що сформовані за договором страхування життя:

0,51 – 0,68

2. По страхових резервах, що сформовані за видами страхування іншими, ніж страхування життя:

0,49 – 0,64

Приклад:

Задача. Страхова компанія проводить страхування інше, ніж страхування життя. Страхові резерви розміщені в напрямках та кількості:

державні цінні папери – 360 тис. грн.,

банківські вклади – 620 тис. грн.,

права власності на частку в статутному капіталі – 290 тис. грн.,

інші цінні папери – 250 тис. грн.,

нерухомість – 520 тис. грн.,

квартири – 230 тис. грн.,

валютні цінності – 160 тис. грн.,

розрахунковий рахунок – 120 тис. грн.,

позика – 220 тис. грн.

Оцінити розміщення резервів.

Рішення:

Основні принципи інвестування страхових резервів – диверсифікація, зворотність, прибутковість, ліквідність активів. З метою дотримання цих принципів, встановлені нормативи оцінки активів, які наведено вище.

Ступінь відповідності інвестиційної діяльності в області розміщення страхових резервів принципам, що були перелічені, обчислюється за вищенаведеною формулою:

![]()

Задовільна величина ВП знаходиться у межах по страхових резервах (0,608), що сформовані за видами страхування іншими, ніж страхування життя: 0,49 – 0,64. Тому можна зробити висновок, що страхові резерви розміщені в напрямках та кількості є доцільними.

Завдання 13

Задача 13.1 Страхова компанія проводить страхування інше, ніж страхування життя. Страхові резерви розміщені в напрямках та кількості:

державні цінні папери – 346 тис.грн.,

банківські вклади – 567 тис.грн.,

права власності на частку в статутному капіталі – 290 тис.грн.,

інші цінні папери – 240 тис.грн.,

нерухомість – 456 тис.грн.,

квартири – 234 тис.грн.,

валютні цінності – 140 тис.грн.,

розрахунковий рахунок – 110 тис.грн.,

позика – 270 тис.грн.

Оцінити розміщення резервів.

Задача 13.2 Страхова компанія проводить страхування інше, ніж страхування життя. Страхові резерви розміщені в напрямках та кількості:

державні цінні папери – 380 тис. грн.,

банківські вклади – 420 тис. грн.,

права власності на частку в статутному капіталі – 590 тис. грн.,

інші цінні папери – 350 тис. грн.,

нерухомість – 320 тис. грн.,

квартири – 130 тис. грн.,

валютні цінності – 120 тис. грн.,

розрахунковий рахунок – 110 тис. грн.,

позика – 223 тис. грн.

Оцінити розміщення резервів.