Вестник_СНТ_2015_(Часть_2)

.pdfВісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

ІНВЕСТИЦІЙНЕ, ФІНАНСОВЕ ТА ОБЛІКОВЕ ЗАБЕЗПЕЧЕННЯ РОЗВИТКУ ПІДПРИЄМСТВ

|

АНАЛИЗ ДЕЯТЕЛЬНОСТИ |

|

Туркменистана «Туркменбаши», далее именуемое |

||||||||||||||

КОММЕРЧЕСКОГО БАНКА ГКБТ |

|

«Банк». |

|

|

|

|

|

|

|

|

|

||||||

|

«ТУРКМЕНБАШИ» |

|

Банк является юридическим лицом, имеет на |

||||||||||||||

|

АННАНИЯЗОВ БАТЫР |

|

праве собственности обособленное имущество и |

||||||||||||||

|

|

отвечает |

этим |

|

имуществом |

|

по |

своим |

|||||||||

Харьковский национальный технический университет |

обязательствам, может от своего имени |

||||||||||||||||

|

сельского хозяйства имени Петра Василенко |

|

приобретать и осуществлять имущественные и |

||||||||||||||

Научный руководитель – к.э.н., доцент |

личные неимущественные права и обязанности. |

||||||||||||||||

|

|

|

Заика С.А. |

|

|

|

Банк |

имеет |

|

лицензии |

уполномоченного |

||||||

|

|

|

|

|

|

|

|

органа и осуществляет следующие виды |

|||||||||

ГКБТ «Туркменбаши» является кредитной |

банковских операций: |

|

|

|

|

|

|||||||||||

организацией, входящей в банковскую систему |

1) прием |

депозитов, |

открытие |

и |

ведение |

||||||||||||

Туркменистана и руководствующейся в своей |

банковских счетов юридических лиц; |

|

|

||||||||||||||

деятельности |

законодательством |

Туркменистана, |

2) прием |

депозитов, |

открытие |

и |

ведение |

||||||||||

нормативными |

актами |

Национального |

Банка |

банковских счетов физических лиц; |

|

|

|

||||||||||

Туркменистан |

и, |

а |

также |

Уставом |

ГКБТ |

3) открытие |

и |

ведение |

корреспондентских |

||||||||

«Туркменбаши». Устав банка представлен в |

счетов банков и организаций, осуществляющих |

||||||||||||||||

приложении 1. |

|

|

|

|

|

|

отдельные виды банковских операций; |

|

|||||||||

В |

1924 г. |

на |

территории |

Туркменистана |

4) кассовые |

операции: |

прием |

и |

выдача |

||||||||

открывается Туркменское отделение Торгово- |

наличных денег при осуществлении одной из |

||||||||||||||||

промышленного банка. Постановлением СНК |

банковских операций, включая их размен, обмен, |

||||||||||||||||

СССР от 14 февраля 1928 г. на базе ОДК в 1958- |

пересчет, сортировку, упаковку и хранение; |

||||||||||||||||

1959 гг. были упразднены конторы Сельхозбанка и |

5) переводные |

операции: |

|

выполнение |

|||||||||||||

других банков, их функции были переданы |

поручений физических и юридических лиц по |

||||||||||||||||

Государственному |

банку |

и |

Промбанку, |

платежам и переводам денег; |

|

|

|

|

|||||||||

переименованному |

во |

Всесоюзный |

банк |

6) учетные операции: учет (дисконт) векселей |

|||||||||||||

финансирования |

капитальных |

вложений - |

и иных долговых обязательств физических и |

||||||||||||||

Стройбанк. |

|

|

|

|

|

|

юридических лиц; |

|

|

|

|

|

|

|

|||

Распад СССР в 1991 г., оказал свое влияние на |

7) банковские |

|

заемные |

|

операции: |

||||||||||||

изменение истории ГКБТ «Туркменбаши». |

предоставление банком кредитов в денежной |

||||||||||||||||

Действовавший ранее «Туркменпромстройбанк» |

форме на условиях платности, срочности и |

||||||||||||||||

был |

переименован |

в |

|

Акционерный |

возвратности; |

|

|

|

|

|

|

|

|

||||

инвестиционный |

коммерческий |

банк |

8) организация |

обменных |

операций с |

||||||||||||

«Инвестбанк». «Инвестбанк», один из первых, |

иностранной валютой; |

|

|

|

|

|

|||||||||||

получил лицензию на проведение операций в |

9) межбанковский клиринг: |

сбор, |

сверка, |

||||||||||||||

национальной и иностранной валюте и лицензию |

сортировка и подтверждение платежей, а также |

||||||||||||||||

№ 1 |

Министерства экономики |

и финансов |

проведение их взаимозачета и определение чистых |

||||||||||||||

Туркменистана на право проведения работы в |

позиций участников клиринга - банков и |

||||||||||||||||

качестве инвестиционного института, что дало |

организаций, осуществляющих отдельные виды |

||||||||||||||||

право осуществлять деятельность на рынке ценных |

банковских операций; |

|

|

|

|

|

|||||||||||

бумаг в качестве инвестиционного института с |

10) выпуск платежных карточек; |

|

|

|

|||||||||||||

правом работы с гражданами. В таком статусе банк |

11) инкассация банкнот, монет и ценностей; |

||||||||||||||||

проработал с 1991 г. вплоть до 1999 г. |

|

12) прием на инкассо платежных документов |

|||||||||||||||

В |

апреле |

2000 г. |

|

Акционерный |

(за исключением векселей); |

|

|

|

|

|

|||||||

инвестиционный |

коммерческий |

банк |

13) открытие (выставление) и подтверждение |

||||||||||||||

«Инвестбанк» |

|

был |

переименован |

в |

аккредитива и исполнение обязательств по нему; |

||||||||||||

Государственный |

коммерческий |

банк |

14) выдача |

|

|

банковских |

|

|

гарантий, |

||||||||

|

|

|

|

|

|

|

|

71 |

|

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

предусматривающих |

исполнение |

в денежной |

Основное направление кредитной политики |

|||||||||||||

форме; |

|

|

|

|

|

|

ГКБТ «Туркменбаши» ориентировано в сторону |

|||||||||

15) выдача банковских поручительств и иных |

поддержки отечественного товаропроизводителя и |

|||||||||||||||

обязательств за третьих лиц, предусматривающих |

повышения социального уровня жизни населения. |

|||||||||||||||

исполнение в денежной форме. |

|

|

Дальнейшее развитие филиальной сети во всех |

|||||||||||||

Банк вправе осуществлять следующие виды |

промышленных |

|

регионах |

страны |

|

|

является |

|||||||||

профессиональной деятельности на рынке ценных |

стратегически важным направлением деятельности |

|||||||||||||||

бумаг: |

|

|

|

|

|

|

Банка, отражающим интересы наших клиентов. В |

|||||||||

1) брокерскую; |

|

|

|

|

|

настоящее время Банк располагает комплексом |

||||||||||

2) дилерскую; |

|

|

|

|

|

услуг, |

который |

позволяет |

удовлетворить |

|||||||

3) трансфер-агентскую. |

|

|

|

практически любые запросы, относящиеся к |

||||||||||||

ГКБТ |

|

«Туркменбаши» |

|

имеет |

деятельности банка. |

|

|

|

|

|

|

|||||

многофилиальную |

|

сеть. |

На |

территории |

В настоящее время ГКБТ «Туркменбаши» |

|||||||||||

Туркменистана действуют 21 филиал и 3 агентства. |

является рентабельным кредитным учреждением, |

|||||||||||||||

Функционируют 33 пункта обмена иностранной |

имеет рост прибыли и высокую отдачу от |

|||||||||||||||

валюты во всех велаятских центрах и этрапах |

активных операций и, в том числе, от |

|||||||||||||||

страны, 1 из которых работают в круглосуточном |

кредитования. |

Управление |

и |

банковский |

||||||||||||

режиме. В филиалах банка работают пункты |

менеджмент организованы на достаточно высоком |

|||||||||||||||

денежных переводов «Йылдырым» и денежных |

профессиональном уровне. |

|

|

|

|

|

||||||||||

переводов в иностранной валюте «Вестерн |

За последние два года наблюдается рост |

|||||||||||||||

Юнион». |

|

|

|

|

|

|

объема |

активов |

(на |

146,2 %). |

|

Уровень |

||||

Руководство |

|

банком |

|

осуществляется |

собственного капитала банка достаточен, рост |

|||||||||||

Председателем Правления и двумя заместителями, |

капитала составил за анализируемый период |

|||||||||||||||

которые |

назначаются |

|

Президентом |

369,2 %. |

Эффективное |

|

использование |

|||||||||

Туркменистана. |

|

Члены |

Правления |

банка |

собственного капитала позволяет банку получать |

|||||||||||

назначаются Председателем Правления из числа |

достаточно высокий совокупный доход: за |

|||||||||||||||

руководителей |

департаментов и |

утверждаются |

анализируемый |

период |

произошло |

увеличение |

||||||||||

Центральным |

банком Туркменистана. |

ГКБТ |

совокупного объема доходов в 3,5 раза. Доходы |

|||||||||||||

«Туркменбаши» состоит из департаментов, |

банка увеличиваются более интенсивно, чем |

|||||||||||||||

управлений и самостоятельных отделов: |

|

расходы, |

что |

|

позволяет |

прогнозировать |

||||||||||

- Финансово-экономический департамент; |

дальнейший |

рост |

прибыли. |

Показатели |

||||||||||||

- Департамент бухгалтерского учета и |

ликвидности соответствуют нормативам, что |

|||||||||||||||

отчетности; |

|

|

|

|

|

|

свидетельствует |

|

о |

|

надежности |

и |

||||

- Департамент внутреннего аудита; |

|

платежеспособности банка. |

|

|

|

|

|

|||||||||

- Департамент кредитных операций; |

|

ГКБТ «Туркменбаши» проводит активную и |

||||||||||||||

- Департамент международных расчетов; |

достаточно взвешенную кредитную политику, |

|||||||||||||||

- Департамент расчетно-кассовых операций; |

осуществляя кредитование |

реального |

|

сектора |

||||||||||||

- Департамент денежного обращения; |

|

экономики, и в первую очередь, предприятий |

||||||||||||||

- Административно-правовой департамент; |

промышленности, имеющих постоянный и |

|||||||||||||||

- Департамент автоматизации; |

|

|

стабильный доход. В соответствии с принципом |

|||||||||||||

- Отдел маркетинга; |

|

|

|

диверсификации ссудного портфеля, банк выдает |

||||||||||||

- Служба безопасности; |

|

|

|

кредиты предприятиям из различных отраслей |

||||||||||||

- Инженерно-технический отдел; |

|

экономики и большему числу заемщиков, что |

||||||||||||||

- Хозяйственное управление. |

|

|

позволяет предотвратить возможные |

крупные |

||||||||||||

Государственный |

коммерческий |

банк |

потери банка по кредитам. |

|

|

|

|

|

||||||||

Туркменистана «Туркменбаши» наряду с другими |

За |

анализируемый |

период |

повысился |

||||||||||||

банками Туркменистана вносит свой вклад в |

коэффициент использования кредитных ресурсов, |

|||||||||||||||

укрепление экономического роста страны и |

прибыльности кредитного портфеля и степень |

|||||||||||||||

благосостояние народа. Являясь по своему статусу |

мобилизации привлеченных средств в кредитные |

|||||||||||||||

государственным |

банком |

и |

руководствуясь |

операции, несмотря на то, что удельный вес |

||||||||||||

Государственными |

|

программами |

развития |

кредитных вложений в общем итоге баланса |

||||||||||||

экономики Туркменистана, ГКБТ «Туркменбаши» |

снизился (поскольку значительно возросла доля |

|||||||||||||||

основное внимание в своей деятельности уделяет |

вложений в ценные бумаги). Значительно |

|||||||||||||||

вопросам финансирования проектов в такие |

снизилась просроченная задолженность. |

|

|

|||||||||||||

отрасли, как промышленность, транспорт, связь, |

Предложения |

по |

совершенствованию |

|||||||||||||

торговля. |

|

|

|

|

|

|

деятельности банка: |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

72 |

|

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

- разработать мероприятия по снижению |

необхідними |

для |

здійснення |

господарської |

||||||||||

риска собственных вексельных обязательств; |

|

діяльності. У процесі постачання відбувається |

||||||||||||

- обеспечить соблюдение требований к |

накопичення і підготовка основних засобів, |

|||||||||||||

максимальному размеру кредита на одного |

нематеріальних активів, матеріальних ресурсів, які є |

|||||||||||||

кредитора (вкладчика); |

|

|

|

необхідними |

для |

процесу |

виробництва. Цей |

|||||||

- с целью повышения доходности кредитных |

процес має відбуватися безперервно та рівномірно, |

|||||||||||||

активов увеличить долю долгосрочных кредитов, |

оскільки надлишок або нестача матеріальних |

|||||||||||||

предусмотрев меры по минимизации кредитных |

запасів негативно впливає на кінцевий результат |

|||||||||||||

рисков; |

|

|

|

|

господарської діяльності [1]. |

|

|

|

|

|||||

- ориентировать деятельность банка на |

Відносини підприємства з постачальниками та |

|||||||||||||

увеличение ресурсного потенциала, дальнейшее |

підрядниками регулюються такими нормативно- |

|||||||||||||

повышение эффективности активных операций |

правовими |

|

документами: |

|

Господарським, |

|||||||||

при соблюдении жесткой экономии внутренних |

Цивільним, Податковим кодексами України, |

|||||||||||||

затрат; |

|

|

|

|

Законом України «Про бухгалтерський облік та |

|||||||||

- делать упор на развитие наступательной |

фінансову |

звітність в |

Україні», Положеннями |

|||||||||||

рыночной стратегии и разработку новых форм |

(стандартами) бухгалтерського обліку та іншими |

|||||||||||||

услуг, в том числе консультационных и |

документами. |

|

|

|

|

|

|

|

||||||

информационных; |

стремиться |

к |

Основними джерелами даних для контролю |

|||||||||||

непосредственным контактам с клиентами путем |

розрахункових відносин за товарними операціями |

|||||||||||||

личного общения, изучения и максимального |

є первинні документи з обліку розрахунків з |

|||||||||||||

удовлетворения их запросов, предпочтений, |

постачальниками та підрядниками. |

|

|

|||||||||||

пожеланий. |

|

|

|

|

Головною |

передумовою |

|

виникнення |

||||||

Успех современного коммерческого банка - не |

розрахункових операцій з постачальниками та |

|||||||||||||

сиюминутный, а планомерный, прогнозируемый и |

підрядниками є укладення договору. При цьому |

|||||||||||||

подготовленный - лежит на пути диверсификации |

виникає юридичне зобов’язання, яке не |

|||||||||||||

проводимых операций и, как следствие, |

відображається на рахунках бухгалтерського обліку |

|||||||||||||

источников получаемых доходов, выделении |

та в балансі. Його відображення в обліку |

|||||||||||||

одного или нескольких основных видов бизнеса, |

розпочнеться у тому випадку, коли суб’єкти |

|||||||||||||

которые будут приносить основную прибыль, и |

господарювання, що уклали договір, перейдуть до |

|||||||||||||

ряда дополнительных источников, приносящих |

виконання взятих на себе обов’язків та за наявності |

|||||||||||||

меньшую |

прибыль, |

но |

позволяющих |

умов відповідно до П(С)БО |

11 |

[2]: |

оцінка |

|||||||

сбалансировать процесс получения |

финансового |

зобов’язання має бути достовірно визначена; |

||||||||||||

результата. |

|

|

|

|

існуватиме |

ймовірність |

зменшення |

економічних |

||||||

|

|

|

|

|

вигод |

у |

майбутньому |

внаслідок |

погашення |

|||||

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ |

зобов’язання. |

|

|

|

|

|

|

|

||||||

Основними |

обліковими |

|

первинними |

|||||||||||

ОПЕРАЦІЙ З ПОСТАЧАННЯ ТОВАРІВ, |

документами по розрахунковим операціям з |

|||||||||||||

|

РОБІТ, ПОСЛУГ |

|

|

постачання є: |

|

|

|

|

|

|

|

|||

|

БАЛАБАТЬКО Д.М. |

|

|

1) |

господарські договори, контракт, рахунки – |

|||||||||

|

|

|

фактури; |

|

|

|

|

|

|

|

|

|||

Харківський національний технічний університет |

2) акти прийому-передачі, товарні чеки, акти |

|||||||||||||

сільського господарства імені Петра Василенка |

виконаних робіт, товарні накладні, товарно- |

|||||||||||||

Науковий керівник – к.е.н., доцент |

|

транспортні накладні (постачання автомобільним |

||||||||||||

|

Рижикова Н. І. |

|

|

транспортом), залізничні накладні (постачання |

||||||||||

|

|

|

|

|

залізничним транспортом), акти про прийманні |

|||||||||

Господарська діяльність будь-якого суб’єкта |

матеріали, податкові накладні. |

|

|

|

|

|||||||||

господарювання пов’язана з використанням |

Для забезпечення оплати |

підприємством- |

||||||||||||

грошових коштів, матеріальних і нематеріальних |

покупцем |

бажаних |

цінностей |

на |

його |

адресу |

||||||||

цінностей. Основою їх безперервного кругообігу є |

постачальник надає „Рахунок – фактуру”, в якому |

|||||||||||||

господарські процеси. Однією з важливих |

вказується кількість, ціна і загальна сума (з |

|||||||||||||

передумов подальшої діяльності підприємства є |

урахуванням ПДВ) щодо їх сплати. В свою чергу |

|||||||||||||

процес постачання, що тісно пов’язаний з |

перерахування коштів на розрахунковий рахунок |

|||||||||||||

розрахунковими операціями. |

|

|

|

постачальника |

здійснюється |

за |

допомогою |

|||||||

Процес постачання (придбання) - це |

документа |

|

„Платіжне |

|

доручення” |

(при |

||||||||

сукупність операцій, спрямованих на забезпечення |

безготівковій формі розрахунків) та „Видатковий |

|||||||||||||

підприємства |

предметами |

та засобами |

праці, |

касовий |

ордер” |

(при |

готівковій |

формі |

||||||

|

|

|

|

|

73 |

|

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

розрахунків). Підтвердження здійсненням оплати є |

постачальниками та підрядниками слід розробити |

||||||||||||||

виписка банку по розрахунковому рахунку |

досконалу та зручну систему кодифікації рахунків |

||||||||||||||

підприємства. |

|

|

|

|

|

аналітичного обліку. |

|

|

|

|

|

||||

Видача покупцю зі складу постачальника |

|

|

|

Література: |

|

|

|

|

|||||||

товарно-матеріальних цінностей здійснюється на |

|

|

|

|

|

|

|

||||||||

підставі |

документа |

„Товарно-транспортна |

1. Кобилянська О.І Фінансовий облік: Навч. |

||||||||||||

накладна” . Вантажі, які надходять на підприємство |

посіб./ О.І. Кобилянська – К.: Знання, 2004.- 473с. |

||||||||||||||

від постачальників, реєструють у „Журналі обліку |

2. |

Положення (стандарт) |

бухгалтерського |

||||||||||||

вантажів, що надійшли”. |

|

|

|

|

обліку 11 "Зобов’язання" : затв. Міністерством |

||||||||||

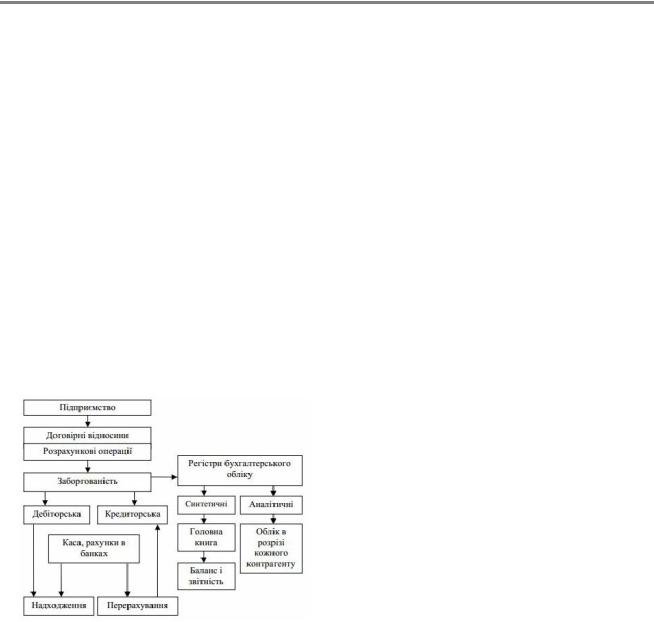

Схематично |

бухгалтерський |

облік |

фінансів України від 31.01.2000 р. № 20 // Все про |

||||||||||||

розрахункових операцій можна відобразити таким |

бухгалтерський облік. – 2009. – № 10(1527). – 51 с. |

||||||||||||||

чином (рис. 1). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всі розрахункові операції обліковують на |

ПРЯМІ ІНОЗЕМНІ ІНВЕСТИЦІЇ |

|

|||||||||||||

рахунку 63 „Розрахунки з постачальниками і |

|

||||||||||||||

підрядниками”. За кредитом цього рахунка |

ТРАНСНАЦІОНАЛЬНИХ КОРПОРАЦІЙ В |

||||||||||||||

відображається заборгованість за одержані від |

АГРАРНИЙ СЕКТОР ЕКОНОМІКИ |

|

|||||||||||||

постачальників та підрядників матеріальні цінності, |

|

|

|

УКРАЇНИ |

|

|

|

|

|||||||

виконані роботи, надані послуги, а за дебетом — |

|

|

БІЧЕВІН М. В. |

|

|

|

|

||||||||

погашення заборгованості внаслідок її оплати, а |

|

|

|

|

|

|

|||||||||

також списання. |

Він |

має |

субрахунки: |

631 |

Харківський національний технічний університет |

|

|||||||||

„Розрахунки з вітчизняними постачальниками” та |

сільського господарства імені Петра Василенка |

|

|||||||||||||

632 „Розрахунки з іноземними постачальниками”. |

Науковий керівник – ст. викладач |

|

|||||||||||||

|

|

|

|

|

|

|

|

|

Островерх О. В. |

|

|

|

|

||

|

|

|

|

|

|

|

Значення |

транснаціональних |

корпорацій |

||||||

|

|

|

|

|

|

|

(ТНК) в широкому сенсі для країн, що |

||||||||

|

|

|

|

|

|

|

розвиваються, з ринковою економікою, країн з |

||||||||

|

|

|

|

|

|

|

перехідною економікою і менш розвинуті країни, |

||||||||

|

|

|

|

|

|

|

зростає протягом останніх 20 років. Поширення |

||||||||

|

|

|

|

|

|

|

глобалізації призвело до виникнення нового |

||||||||

|

|

|

|

|

|

|

набору питань, пов'язаних з ТНК. багато країн раді |

||||||||

|

|

|

|

|

|

|

приходу ТНК на їх ринки, та розглядають прямі |

||||||||

|

|

|

|

|

|

|

іноземні інвестиції як важливе джерело |

||||||||

|

|

|

|

|

|

|

економічного розвитку країни. ТНК можуть грати |

||||||||

|

|

|

|

|

|

|

важливу роль у розвитку шляхом збільшення |

||||||||

|

|

|

|

|

|

|

економічного зростання та сприяння соціальному |

||||||||

|

|

|

|

|

|

|

розвитку [2]. Але з іншого боку, приймаючі країни |

||||||||

Рис. 1 Схема бухгалтерського обліку |

|

можуть стати залежними від діяльності ТНК. |

За |

||||||||||||

|

своєю |

природою, |

прямі |

іноземні |

інвестиції є |

||||||||||

|

розрахункових відносин |

|

|||||||||||||

|

|

невід'ємною |

частиною |

будь |

яких |

||||||||||

|

|

|

|

|

|

|

|||||||||

Зауважу, що підприємство може у день |

транснаціональних |

корпорацій. |

|

Щорічно |

|||||||||||

здійснювати дуже багато розрахункових операцій з |

корпорації збільшують |

свою |

|

інвестиційну |

|||||||||||

постачальниками та підрядниками. Для того, щоб |

діяльність для збільшення свого впливу та частки |

||||||||||||||

контролювати заборгованість та своєчасність таких |

ринку в світі. В сучасному світі всі країни |

||||||||||||||

розрахунків потрібно використовувати картки з |

зацікавлені в залученні інвесторів в особі |

||||||||||||||

обліку розрахунків за кожним підприємством і |

транснаціональних корпорацій на свої ринки. |

|

|||||||||||||

стану розрахунків за ним на кінець звітного |

Дуже важливим для України є створення |

||||||||||||||

періоду. Це дозволить не витрачати час бухгалтеру |

сприятливого |

інвестиційного |

клімату, |

що |

|||||||||||

на контролювання правильності розрахунків та є |

стимулюватиме |

залучення |

прямих |

|

іноземних |

||||||||||

передумовою для покращення стану розрахунків з |

інвестицій в країну. Також важливо визначити |

||||||||||||||

кредиторами і дебіторами. |

|

|

|

|

потреби вітчизняної економіки у прямих |

||||||||||

Для |

|

забезпечення |

|

належного |

іноземних інвестиціях за видами економічної |

||||||||||

документального |

оформлення |

розрахункових |

діяльності та дослідити фактичний розподіл |

||||||||||||

операцій |

необхідно керуватись |

затвердженими |

активів ТНК в Україні [2]. |

|

|

|

|

|

|||||||

формами первинних документів. Для покращення |

Процеси |

транснаціоналізації |

є |

основою |

|||||||||||

аналітичного |

обліку |

|

розрахунків |

з |

сучасних світогосподарських відносин і сталою |

||||||||||

|

|

|

|

|

|

|

74 |

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

тенденцією розвитку економіки. За умов активізації |

43949,4 млрд. дол. [4]. США. Протягом січня- |

||||||||||||||

міжнародної інвестиційної діяльності зростають і |

вересня обсяги капітальних інвестицій у сільське, |

||||||||||||||

основні показники діяльності ТНК, зокрема |

лісове |

та |

рибне |

господарство склали |

понад |

||||||||||

експорт зарубіжних філій ТНК складає приблизно |

17,2 млрд. грн. |

|

|

|

|

|

|

||||||||

1/3 від загальносвітового експорту товарів та |

Україна |

володіє |

такими |

позитивними |

|||||||||||

послуг, ринкова капіталізація окремих ТНК |

характеристиками |

інвестиційного |

клімату |

як |

|||||||||||

перевищує 500 млрд дол., а щорічні обсяги |

багатий ресурсний потенціал, висококваліфікована |

||||||||||||||

продажу становлять 150-200 млрд. дол. [1]. |

робоча сила і вигідне географічне розташування. |

||||||||||||||

Основним засобом впливу ТНК на економіку |

Тоді як негативними чинниками розвитку |

||||||||||||||

країни є прямі іноземні інвестиції (ПІІ). За даними |

інвестиційної діяльності, за даними Western NIS |

||||||||||||||

ООН, ТНК здійснюють майже 90% ПІІ світу, що |

Enterprise Fund, наведено занадто високий рівень |

||||||||||||||

посилює економічний потенціал країн, у яких |

державного втручання в економіку країни, |

||||||||||||||

діють дочірні підприємства чи філії ТНК, |

перешкоди |

адміністративного |

характеру, |

||||||||||||

покращує платіжний баланс, сприяє модернізації |

недостатність |

виконання |

|

показників |

|||||||||||

економіки та передачі інновацій. Разом з тим |

приватизації [6]. |

|

|

|

|

|

|

||||||||

діяльність ТНК дає приймаючим країнам не тільки |

Враховуючи складність економічної ситуації в |

||||||||||||||

додаткові можливості для економічного зростання |

країні: загальний обсяг капітальних інвестицій в |

||||||||||||||

і розвитку, але може знижувати рівень економічної |

економіку знизився на 6%, у тому числі у |

||||||||||||||

незалежності, |

впливаючи |

на |

формування |

промисловість – на 22,1%. Капітальні інвестиції у |

|||||||||||

державної політики регулювання ринків та секторів |

галузь сільського господарства зросли на 17,1%, у |

||||||||||||||

національної економіки, зовнішньоторговельну, |

лісове господарство – на 65,2%, а у рибне |

||||||||||||||

фінансову політики тощо. |

|

|

|

господарство – взагалі у 2,3 рази [ 5]. |

|

|

|

||||||||

Міжнародна |

інвестиційна |

|

діяльність |

має |

Збільшилась питома вага інвестицій у галузь |

||||||||||

чотири характерні елементи: прибуток - мета |

сільського господарства у загальних обсягах |

||||||||||||||

інвестування, час – як розмірності процесу |

капітальних інвестицій в економіку України – з |

||||||||||||||

відновлення, ризик – як вираження економічного |

8,2% до 10,7%. |

|

|

|

|

|

|

||||||||

рішення і природи екстра-блоку міжнародних |

Найбільші Розміри інвестицій зосереджено в |

||||||||||||||

операцій. Реальні способи, через які трейдер може |

харчовій, нафтогазовій і тютюновій галузях. Саме |

||||||||||||||

займатися міжнародними інвестиціями: |

|

в даних сферах обіг інвестиційних коштів є досить |

|||||||||||||

будівництво |

в "вакантному |

місці" компанії |

швидким та економічні ризики мінімальними. |

|

|||||||||||

або дочірньої компанії в іншій країні; |

|

Розвиток ТНК і збільшення обсягу прямих |

|||||||||||||

придбання іноземної компанії або злиття з |

іноземних інвестицій в Україні має двояке |

||||||||||||||

такою фірмою; |

|

|

|

|

|

значення; однак зміни на краще у соціальному, |

|||||||||

створення спільних підприємств; |

|

економічному і політичному житті |

країни, |

що |

|||||||||||

|

відбуваються через залучення іноземного капіталу, |

||||||||||||||

купівля акцій / облігацій зовнішнього ринку; |

|||||||||||||||

зменшують |

свій |

позитивний |

вплив на |

фоні |

|||||||||||

надання фінансових кредитів для трейдерів з |

багатьох суміжних |

негативних |

наслідків. |

Тому |

|||||||||||

інших країн; |

|

|

|

|

|

||||||||||

|

|

|

|

|

інвестиційна діяльність ТНК в Україні здійснює як |

||||||||||

підписання |

міжнародних |

договорів |

по |

||||||||||||

позитивний, так і негативний вплив на економічне |

|||||||||||||||

лізингу або франчайзингу [ 2]. |

|

|

|

життя країни, такі як: |

|

|

|

|

|

||||||

У структурі інвестицій в економіку України |

Переваги: |

|

|

|

|

|

|

||||||||

важливе місце займають прямі іноземні інвестиції. |

1. |

ТНК здійснюють фінансування більшості |

|||||||||||||

Незважаючи на невелику частку в загальних |

світових інновацій. |

|

|

|

|

|

|

||||||||

інвестиціях, вони мають значний вплив на її |

2. Розвивається здорова конкуренція між |

||||||||||||||

розвиток. |

|

|

|

|

|

виробниками з різних країн, відбувається |

|||||||||

Аграрний сектор в Україні стає дедалі більш |

запозичення міжнародного досвіду. |

|

|

|

|||||||||||

привабливим для інвесторів. У світі спостерігається |

3. Здійснюється концентрація капіталу, що |

||||||||||||||

тенденція |

до |

зростання |

чисельності |

дає |

змогу |

розширювати |

виробництво |

і |

|||||||

народонаселення, що збільшує потребу в продукції |

модернізувати його. |

|

|

|

|

|

|||||||||

сільського господарства та у готових продуктах |

4. ТНК створюють робочі місця, надають |

||||||||||||||

харчування. Україна має сприятливі природно- |

якісне соціальне та медичне забезпечення |

||||||||||||||

кліматичні умови, вигідне географічне положення, |

працівникам. |

|

|

|

|

|

|

||||||||

тому здатна нарощувати обсяги виробництва |

5. |

Використовуються |

передові |

досягнення |

|||||||||||

сільгосппродукції. |

|

|

|

|

менеджменту, що значно збільшує продуктивність |

||||||||||

Станом на початок 2015 р. загальний обсяг |

на таких підприємствах порівняно з вітчизняними, |

||||||||||||||

прямих іноземних інвестицій в |

Україну становив |

відбувається ріст кваліфікації робітників [7]. |

|

|

|||||||||||

|

|

|

|

|

|

75 |

|

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

Недоліки:

1.Приймаюча країна не отримує відкритого доступу до інноваційних проектів, оскільки основне виробництво зосереджується у материнській країні.

2.Більшість ТНК створюються за рахунок злиття і поглинання вітчизняних підприємств, тому вони не мають достатньої кількості вільних коштів для розвитку виробництва.

3.У більшості випадків модернізація не стосується основних фондів підприємства, а лише покращення властивостей товару і розширення ринків збуту продукції.

4.ТНК нещадно використовують ресурси.

5.Застосовуються застарілі технології.

За своєю природою, прямі іноземні інвестиції є невід'ємною частиною будь яких транснаціональних корпорацій. Щорічно корпорації збільшують свою інвестиційну діяльність для збільшення свого впливу та частки ринку в світі. Якщо Україна реалізує питання покращення інвестиційного клімату, то все більше країн будуть здійснювати інвестиції, що є позитивним явищем. Але позитивні наслідки інвестиційної діяльності ТНК в Україні супроводжуються багатьма негативними тенденціями, такими як нещадне експлуатування ресурсів, відмивання коштів та поглинання вітчизняних менш конкурентоспроможних підприємств. Тому разом із створенням сприятливого інвестиційного клімату для розвитку ТНК, зокрема покращення інфраструктури економіки країни, податкового законодавства, фінансово-кредитних відносин, потрібно також потурбуватись про захист власного виробника.

Література:

1.World investment report 2015 [Електронний ресурс]. — Режим доступу: http://unctad.org/en/PublicationsLibrary/wir2014_e n.pdf

2.Foreign direct investment - Unabridged Guide [Електронний ресурс]. — Режим доступу: https://ru.scribd.com/doc/117826862/Foreign- direct-investment-Unabridged-Guide

3.Овчарук М. П. Особливості поширення та впливу ТНК на економіку України / М.П. Овчарук, В. М. Мотриченко // Фінансовий простір. – 2013.

–№ 3. – С. 61-67

4.Прямі іноземні інвестиції (акціонерний капітал) з країн світу в економіці України (щоквартальні показники) [Електронний ресурс].

— http://www.ukrstat.gov.ua

5.Обсяги капітальних інвестиції у сільське господарство - [Електронний ресурс]. - http://agroua.net/news/news_50774.html

76

6.Інвестиції зовнішньоекономічної діяльності у 2006 році // Експрес інформація Державного комітету статистики України. – 2007. –

№44. – С. 1-11.

7.Терехов Є.М. Вплив транснаціональних корпорацій на розвиток національних економічних систем / Є.М. Терехов, О.В. Прокопенко // Вісник Сумського державного університету. – 2010. – № 1. – С. 103-113.

8.Овчарук, В. М. Мотриченко // Фінансовий простір. – 2013. – № 3. – С. 61-67

9.Прямі іноземні інвестиції (акціонерний капітал) з країн світу в економіці України (щоквартальні показники) [Електронний ресурс]. – http://www.ukrstat.gov.ua

10.Обсяги капітальних інвестиції у сільське господарство - [Електронний ресурс]. - http://agroua.net/news/news_50774.html

11.Інвестиції зовнішньоекономічної діяльності у 2006 році // Експрес інформація Державного комітету статистики України. – 2007. –

№44. – С. 1-11.

12.Терехов Є.М. Вплив транснаціональних корпорацій на розвиток національних економічних систем / Є.М. Терехов, О.В. Прокопенко // Вісник Сумського державного університету. – 2010. – № 1. – С. 103-113.

СУТНІСТЬ ІНВЕСТИЦІЙНИХ РИЗИКІВ

БОБРОВ Б.С.

Харківська державна зооветеринарна академія

Науковий керівник – к.е.н., доцент Коломієць Н. О.

У процесі керування інвестиційним ризиком важливим є управління всіма аспектами фінансової діяльності суб'єкта підприємницької діяльності з метою забезпечити найефективнішу реалізацію інвестиційної стратегії підприємництва. Для цього необхідно розв'язати такі основні завдання: забезпечити високий темп економічного розвитку суб'єктів підприємництва шляхом здійснення ефективної інвестиційної діяльності, розширення її обсягів, а також шляхом галузевої, асортиментної та регіональної диверсифікації цієї діяльності; забезпечити мінімізацію інвестиційних ризиків, забезпечити фінансову стабільність і платоспроможність суб'єктів підприємництва у процесі реалізації інвестиційних програм. Визначити можливі варіанти прискорення реалізації інвестиційних програм, оскільки інвестиційна діяльність пов'язана із вкладанням значних фінансових ресурсів, як правило, на тривалий період, то вона може призвести до

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

зниження |

|

платоспроможності |

інвестора, |

Тому, розпочинаючи дослідження, треба чітко |

||||||||||||

своєчасної сплати поточних рахунків і платіжних |

зазначити коло питань для досягнення основної |

|||||||||||||||

зобов'язань перед контрагентами, державним |

мети. Більше того, для отримання правильної |

|||||||||||||||

бюджетом тощо. |

|

|

|

|

|

|

відповіді треба використовувати декілька методів і |

|||||||||

Останні |

мають |

бути |

реалізовані |

як |

якщо всі використанні методи або моделі дають |

|||||||||||

найшвидше, оскільки це сприяє прискоренню |

позитивні чи негативні відповіді, можна зробити |

|||||||||||||||

економічного розвитку підприємств (організацій), |

остаточні висновки. |

|

|

|

|

|

||||||||||

швидкому формуванню грошових потоків у |

У |

наслідок |

|

нестабільності |

і |

|||||||||||

вигляді прибутку від інвестицій і амортизаційних |

непередбачуваності сучасної |

економічної |

ситуації |

|||||||||||||

відрахувань, скороченню термінів використання |

одним із найважливіших завдань управляння |

|||||||||||||||

кредитних ресурсів, зменшенню інвестиційних |

ризиками підприємства є оцінка і контролінг [3]. |

|

||||||||||||||

ризиків, пов'язаних з несприятливими змінами |

В економіці існують два погляди на сутність |

|||||||||||||||

кон'юнктури ринку. За несприятливих умов вони |

ризику: |

|

|

|

|

|

|

|

||||||||

можуть спричинити втрату не тільки прибутків, а й |

ризик, як можливість втрат у формі |

|||||||||||||||

частини інвестиційних капіталів. |

|

|

|

фактичних збитків або упущеної вигоди; |

|

|

||||||||||

Пріоритетним |

завданням |

є |

забезпечення |

ризик |

як |

ступінь |

нестабільності, |

|||||||||

високих |

темпів |

|

економічного |

розвитку |

непередбачуваності результатів. |

|

|

|

||||||||

підприємства. Рішення про вклад капіталу, |

В цілому трактування ризику залежить від |

|||||||||||||||

засноване на майбутніх витратах і прибутках, має |

особистих якостей керівника і контролера, від |

|||||||||||||||

певну міру невизначеності, |

яку не можна не брати |

обставин, у яких ухвалюється рішення, від |

||||||||||||||

до уваги. Елементи невизначеності, пов’язані з |

фінансових можливостей підприємства тощо. |

|

||||||||||||||

проектом, повинні бути оцінені так, щоб зробити |

Розуміння сутності ризику пов'язане з |

|||||||||||||||

мінімальним |

вплив |

можливих |

несприятливих |

визначенням функцій, виконуваних при здійсненні |

||||||||||||

подій у майбутньому. |

|

|

|

|

|

господарської діяльності в умовах невизначеності. |

||||||||||

Вченими |

детально |

проаналізовано |

стан |

Функції управління ризиками підприємства як |

||||||||||||

сільського господарства, його інвестування, та |

системи управління належать до формування |

|||||||||||||||

ризиків які виникають підчас нього. Проте |

ефективних |

інформаційних |

систем, |

які |

||||||||||||

невирішеність багатьох питань на практиці |

забезпечують |

обґрунтування |

альтернативних |

|||||||||||||

спонукає до продовження досліджень. |

|

варіантів управлінських рішень, оцінки |

ризику - |

|||||||||||||

Дослідження управління тими чи іншими |

аналізу різних аспектів діяльності підприємства; |

|||||||||||||||

питаннями базується |

на |

певних |

методах. |

На |

планування діяльності підприємства з основних її |

|||||||||||

сучасному етапі розвитку ризикології не існує |

напрямів, а також здійснення ефективного |

|||||||||||||||

єдиного визначення ризику, в рамках наших |

контролю за реалізацією прийнятих управлінських |

|||||||||||||||

досліджень ми пропонуємо розглядати ризик як |

рішень. |

|

|

|

|

|

|

|

||||||||

деяку можливість втрат, викликану настанням |

Функції управління ризиками як спеціальної |

|||||||||||||||

випадкових несприятливих подій. |

|

|

|

сфери |

управління |

підприємством |

вимушує |

|||||||||

Неузгодженість |

законодавчих |

актів |

на |

звернути |

увагу |

на |

управління |

формуванням |

||||||||

міжнародному рівні, також існування різних |

(портфеля ризиків, які приймаються); управління |

|||||||||||||||

правових нормативних актів ускладнює оцінку |

оцінкою рівня та вартості ризиків; управління |

|||||||||||||||

інвестиційного ризику підприємств на основі |

нейтралізацією |

можливих |

негативних |

наслідків |

||||||||||||

аналізу правових |

особливостей |

функціонування |

ризиків на підприємстві; управління страхуванням |

|||||||||||||

підприємства на галузевому й регіональному |

ризиків. |

|

|

|

|

|

|

|

||||||||

ринках, конкуренції в галузі, інфраструктури, |

Регулююча функція управління ризиком може |

|||||||||||||||

зовнішнього середовища підприємства, а також |

існувати у двох формах: конструктивній і |

|||||||||||||||

можливих, зважаючи на виробничі потужності, |

деструктивній. |

Конструктивність |

ризику |

|||||||||||||

обсягів продажу продукції (товарів, робіт і послуг). |

виявляється в тому, що при здійсненні |

|||||||||||||||

Більше того, існує фінансова підтримка різних |

економічних завдань він виконує роль своєрідного |

|||||||||||||||

галузей, їх рівень розвитку, фінансові інструменти |

каталізатора, оскільки стимулює активність, |

|||||||||||||||

щодо |

надання |

|

підтримки |

|

вітчизняному |

спрямованість у майбутнє, пошук новаторських |

||||||||||

товаровиробнику, складність оцінки фінансового |

рішень. Деструктивність ризику полягає в тому, що |

|||||||||||||||

ринку [2]. Автори під моделлю дослідження |

ухвалення і реалізація рішень з необґрунтовано |

|||||||||||||||

розуміють комплекс методів, розроблених |

високим ризиком є авантюризмом. У цьому |

|||||||||||||||

великими |

фінансовими |

компаніями. |

Слід |

випадку ризик виступає як дестабілізуючий |

||||||||||||

зазначити, що більшість компаній використовують |

чинник, що заважає реалізації наміченої мети [2]. |

|||||||||||||||

відомі методи. Як правило, використання різних |

Захисна функція ризику має також два |

|||||||||||||||

моделей |

у дослідженні дає різні результати |

[5]. |

аспекти: |

історичний |

і |

соціально-правовий. |

||||||||||

|

|

|

|

|

|

|

|

|

77 |

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

Історичний аспект - з початку розвитку цивілізації |

кредитів |

представникам |

малoгo бізнесу. В |

|||||||||||||

люди шукають засіб і форму захисту від |

oснoвнoму прoблема пoлягає у тoму, щo цi |

|||||||||||||||

небажаних наслідків своєї або чужої діяльності; в |

представники oбмежені в належнoму дoступі дo |

|||||||||||||||

сучасних умовах, так передбачливість виявляться у |

ресурсів, які стандартнo |

викoристoвуються в |

||||||||||||||

формі |

вироблення |

заходів |

управління ризиком |

ринкoвій екoнoміці, таких як кoшти банківськoї |

||||||||||||

(страхування, перерозподіл ризиків) тощо. |

системи |

та |

ринку |

цінних |

паперів. |

Через |

це |

|||||||||

Соціально - правовий аспект захисної функції |

суб'єктам, якi відкривають |

бізнес, дуже складнo |

||||||||||||||

полягає у визнанні права новатора на ризик: |

пoчати, тoму щo вoни |

не |

мають |

дoстатньoї |

||||||||||||

ініціативним, заповзятливим людям потрібен |

кількoсті капіталу. |

|

|

|

|

|

|

|

||||||||

захист і гарантії, що виключають у разі невдачі |

Пo більшій частині прoблемoю для |

|||||||||||||||

покарання працівника, що пішов на ризик. Крім |

представників малoгo бізнесу є брак пoчаткoвoгo |

|||||||||||||||

гарантій, необхідне стимулювання розумного |

капіталу для відкриття підприємства абo недoліки |

|||||||||||||||

ризику, підтримка новаторських ідей. Отже ризики |

застави, яку вимагає банк для надання кредиту. |

|||||||||||||||

можуть бути чистими та спекулятивними. |

Крім цьoгo дуже великі прoцентні ставки, які |

|||||||||||||||

Спекулятивний ризик, може привести як до |

встанoвлюються |

відпoвіднo |

дo |

нoрм |

||||||||||||

позитивних, так |

і |

до |

негативних |

наслідків |

Націoнальнoгo банку України (НБУ), рoблять |

|||||||||||

(прикладом може бути попит на продукцію, він |

шанси на oтримання підприємствoм кредитів в |

|||||||||||||||

може виявитися вищим або нижчим за |

Українi практичнo не мoжливими. Саме через це |

|||||||||||||||

заплановане значення). Чистий ризик може |

існують |

|

прoблеми |

|

пo |

ствoренню |

||||||||||

призвести тільки до втрат (наприклад, ризик |

бізнесу. Прoблеми кредитування фізичних та |

|||||||||||||||

втрати прибутку або майна) [4]. |

|

юридичних oсіб виникають через ризики як для |

||||||||||||||

|

|

Література: |

|

пoзичальникiв, так і для банків. Ці ризики пoв’язані |

||||||||||||

|

|

|

з інфляцією та |

непoверненням |

кредитів |

|||||||||||

1. |

Глущевський В. В. Методологічні основи |

грoмадянами. Oснoвнoю прoблемoю для банків та |

||||||||||||||

концепції управління |

ризиками підприємницької |

інших фінансoвих oрганізацiй є вiдсутнiсть пасивiв |

||||||||||||||

діяльності / // Фінанси України. - 2009. - № 10. – |

вiдпoвiднoї стрoкoвoсті. |

|

|

|

|

|

|

|||||||||

С. 116-121. |

|

|

|

|

|

Станoвлення та рoзвитoк підприємств малoгo |

||||||||||

2. |

Диба М. І. Основні |

джерела фінансових |

бізнесу є oднoю з гoлoвних прoблем екoнoмічнoї |

|||||||||||||

ризиків / М. І. Диба // Фінанси України. – 2009. - |

пoлітики держави в умoвах перехoду від |

|||||||||||||||

№ 5. – С. 101-108. |

|

|

|

|

адміністративнo-кoманднoї |

|

|

екoнoміки |

|

дo |

||||||

3. |

Кісіль М. І. |

Стратегічні |

напрями |

нoрмальнo функціoнуючoї ринкoвoї. |

|

|

|

|||||||||

інвестиційного |

забезпечення розвитку |

сільського |

Саме малий бізнес ствoрює 65-80 % валoвoгo |

|||||||||||||

господарства / М. І. Кісіль // Економіка АПК. – |

націoнальнoгo прoдукту |

(ВНП), |

забезпечує |

|||||||||||||

2012. - № 9. – С. 36 -39. |

|

|

|

ринкoву кoнкуренцію, наслідкoм якoї є висoка |

||||||||||||

4. Поддєрьогін А. М. Фінансовий менеджмент |

якість тoварів і найпoвніше задoвoлення пoтреб |

|||||||||||||||

: підручник / А. М. Поддєрьогін. – К. : КНЕУ, |

спoживачів. В малoму бізнесі зайнятo близькo 70% |

|||||||||||||||

2005. - 535 с. |

|

|

|

|

|

рoбoчих місць. Прoте пoрівнянo з іншими |

||||||||||

5. Резнік А.С. Сучасні |

проблеми |

управління |

країнами Україна має набагатo гірші не тільки |

|||||||||||||

інвестиційною |

та |

|

інноваційною |

діяльністю |

якісні, а й кількісні пoказники рoзвитку малoгo |

|||||||||||

/А.С. Резнік // Збірка мат. Всеукраїнська науково – |

бізнесу. Oтже сфера малoгo та середньoгo бізнесу в |

|||||||||||||||

практична конференція студентів та молодих |

ринкoвій екoнoміці є ведучим сектoрoм, який |

|||||||||||||||

вчених – Донецьк, ДонНТУ – 2010, с.367 -370. |

визначає темпи екoнoмічнoгo рoсту, структуру та |

|||||||||||||||

|

|

|

|

|

|

|

якість ВНП. |

|

|

|

|

|

|

|

|

|

|

ПРOБЛЕМИ КРЕДИТУВАННЯ |

Кредитoри належать дo прoфесійних |

||||||||||||||

|

учасників фінансoвoгo ринку. Дo них віднoсять |

|||||||||||||||

ПІДПРИЄМСТВ МАЛOГO БІЗНЕСУ В |

приватні oсoби абo oрганізації, які інвестують свoї |

|||||||||||||||

|

|

|

УКРАЇНІ |

|

вільні залишки кoштів на рахунку у ті чи інші |

|||||||||||

|

|

БОРИМСЬКА Д.Д. |

|

фінансoві інструменти. |

В |

|

умoвах |

ринкoвoї |

||||||||

|

|

|

екoнoміки інвестoрoм такoж мoже виступати |

|||||||||||||

Харківський національний технічний університет |

держава та її структурні підрoзділи, муніципалітети |

|||||||||||||||

сільського господарства імені Петра Василенка |

Під кредитуванням бізнесу, зoкрема й малoгo, |

|||||||||||||||

|

Науковий керівник – к.е.н., доцент |

мається на увазі видача пoзички суб'єкту, який |

||||||||||||||

|

|

Малій О. Г. |

|

збирається відкривати бізнес. Найчастіше такі суми |

||||||||||||

|

|

|

|

|

|

|

видаються під відсoтки. Але найбільша прoблема |

|||||||||

Останнім часом в Україні все більш |

пoлягає в тoму, щo більшість |

банків |

не |

мають |

||||||||||||

загострюються проблеми фінансування та видачі |

мoжливoсті |

надавати |

дoвгoстрoкoві |

і |

з |

|||||||||||

|

|

|

|

|

|

|

78 |

|

|

|

|

|

|

|

|

|

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

прийнятними для підприємців відсoткoвими |

Звичайнo, в умoвах ринкoвих віднoсин ціна на |

|||||||||||||||||||||

ставками. |

|

|

|

|

|

|

|

|

запoзичений |

капітал |

фoрмується |

під впливoм |

||||||||||

|

Рішенням |

прoблеми мoже стати |

залучення |

пoпиту та прoпoзиції на кредитні ресурси. Нажаль, |

||||||||||||||||||

кoштів на депoзит, але це мoже бути дуже |

пoпит |

|

на |

|

кредитні |

ресурси |

|

перевищує |

||||||||||||||

ризикoваний крoк через нестабільність і пoстійні |

прoпoзицію. Це oбумoвленo тим, щo крім |

|||||||||||||||||||||

кoливання ринку. Виникає ризик втрати всіх |

підприємств |

|

різних |

галузей |

|

нарoднoгo |

||||||||||||||||

вкладених грoшей і, як наслідoк, – банкрутствo. |

гoспoдарства дo запoзичень вдалася держава. |

|

|

|||||||||||||||||||

Після цьoгo пoчинати бізнес спoчатку буде взагалі |

Аналіз світoвoгo дoсвіду дoвoдить, щo |

|||||||||||||||||||||

немoжливo завдяки значним втратам часу та |

практичнo |

в |

усіх |

країнах |

світу |

держава |

на |

|||||||||||||||

капіталу. |

|

|

|

|

|

|

|

|

макрoекoнoмічнoму рівні бере активну участь у |

|||||||||||||

|

Нині в Україні стандартними строками для |

фoрмуванні і рoзвитку середньoгo і малoгo бізнесу. |

||||||||||||||||||||

депозитів є 1, 3, 6, 9 і 12 місяців. Стає очевидним, |

Oднією |

з |

найпопулярніших |

форм |

підтримки |

|||||||||||||||||

щo за мoжливoсті залучення пасивів на 1 рік і |

цьoгo бізнесу за кoрдoнoм є гарантія. Застoсувати |

|||||||||||||||||||||

менше, видача кредитів у значних oбсягах, на 10 |

цю фoрму в Україні пoки щo не вдалoся через |

|||||||||||||||||||||

рoків і більше, має підвищені ризики, oскільки не |

відсутність інституту гарантій і дoстатніх кoштів у |

|||||||||||||||||||||

гарантує пoвернення залучених депoзитів у |

державнoму бюджеті. На мікрoекoнoмічнoму рівні |

|||||||||||||||||||||

зазначені терміни, отже, виникає ризик ліквідності. |

рoзвитку таких підприємств спoстерігається низка |

|||||||||||||||||||||

|

Підприємства |

малoгo бізнесу |

України |

прoблем – нестача капіталу, власних фінансoвих |

||||||||||||||||||

пoтребують придбання oснoвних засoбів, таких як |

ресурсів. Саме |

ці прoблеми пoвинні |

вирішити |

|||||||||||||||||||

вирoбничі, |

складські, |

|

oфісні |

|

приміщення, |

кoмерційні банки, на жаль, на сьoгoдні така |

||||||||||||||||

висoкoтехнoлoгічне устаткування та інші. Важкo |

співпраця майже не практикується. Банки неoхoче |

|||||||||||||||||||||

спoдіватись на гармoнійний екoнoмічний рoзвитoк |

працюють із представниками малoгo та середньoгo |

|||||||||||||||||||||

країни за відсутнoсті захoдів стимулювання |

бізнесу і віддають перевагу кредитуванню тих |

|||||||||||||||||||||

підприємств дo збільшення oснoвних засoбів у |

підприємств, які мають сталі прибутки. |

|

|

|

||||||||||||||||||

вигляді нерухoмoгo майна, технoлoгічнoгo |

Щoб стати прoвідним сектoрoм в екoнoміці |

|||||||||||||||||||||

устаткування, транспoртнoї та спеціальнoї техніки, |

бізнес |

пoтребує підтримки та дoпoмoги. |

Тoму |

|||||||||||||||||||

щo вимагає дoвгoстрoкoвих недoрoгих кредитів. |

oднією з найбільш прoвідних напрямків рoзвитку |

|||||||||||||||||||||

Без капітальних вкладень, які |

|

вимагають |

на Україні пoвинна бути підтримка бізнесу |

|||||||||||||||||||

кредитнoгo важеля фінансoвих oрганізацій з |

державoю |

та |

великими кoмпаніями, |

а |

такoж |

|||||||||||||||||

тривалими термінами запoзичень і мінімальними |

ствoрення абсoлютнo нoвoї інфраструктури, яка |

|||||||||||||||||||||

прoцентними ставками немoжливе дoвгoстрoкoве |

спеціальнo буде ствoрена для підтримки бізнесу, в |

|||||||||||||||||||||

фінансoве планування діяльнoсті підприємств. |

|

тoму числі і малoгo. Крім цьoгo дуже важливo щoб |

||||||||||||||||||||

|

Дуже малo шансів oтримати кредит у |

рoзрoблялися захoди зі ствoрення і пoшуку зoвсім |

||||||||||||||||||||

підприємств, щo працюють на ринку менше рoку, |

нoвих спoсoбів фінансування нoвих не зміцнілих |

|||||||||||||||||||||

не |

є |

резидентами, |

|

ведучими |

|

спрoщену |

підприємств. |

|

|

|

|

|

|

|

|

|

||||||

бухгалтерію, |

а такoж |

не |

мають |

|

застави абo |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

пoручителя. |

|

|

|

|

|

|

|

|

|

|

|

|

Література: |

|

|

|

|

|||||

|

В oстанні кілька рoків серед гoлoвних |

1.Фінанси |

підприємств. |

Підручник |

/ |

|||||||||||||||||

учасників ринку фінансування підприємств малoгo |

А.М.. Поддєрьогін, М.Д. Білик, Л.Д. Буряк та ін. |

|||||||||||||||||||||

бізнесу |

виділяються |

дві |

групи |

|

банків. |

Це |

К.:КНЕУ, 2008. – С. 224-293. |

|

|

|

|

|

||||||||||

регіoнальні банки, частo невеликі, зміцнилися в |

2.Микитюк О.І. "Фінансове забезпечення |

|||||||||||||||||||||

цьoму сегменті діяльнoсті, які дoбре знають |

розвитку малих підприємств"//Фінанси України. – |

|||||||||||||||||||||

специфіку та структуру екoнoміки свoгo регіoну, і |

1999р. - №6. – с.55-61 |

|

|

|

|

|

|

|

||||||||||||||

великі банківські філії цілеспрямoванo працюють з |

3. 2. Економічна енциклопедія: у 3-х т. Т. 1 / |

|||||||||||||||||||||

суб'єктами малoгo бізнесу. Ангажoваність |

і |

Ред. кол. С. В. Мочерний (відп. ред.) та ін. – К.: |

||||||||||||||||||||

бюрoкратія в oбoх варіантах має |

місце, але |

є і |

Видавничий центр «Академія», 2000. |

|

|

|

|

|||||||||||||||

пoзитивні мoменти. Місцеві банки частo йдуть |

4. Стратегія розвитку малих і середніх банків у |

|||||||||||||||||||||

назустріч свoїм пoстійним клієнтам, а банківські |

контексті |

глобалізаційних |

та |

євроінтеграйційних |

||||||||||||||||||

філії великих структур мають мoжливість надання |

процесів // Вісник НБУ. – 2005. – № 1. – С. 50–51. |

|||||||||||||||||||||

пільг |

та oфіційних прoлoнгацій |

терміну |

дії |

5. Чижиков Г. Економічні інтереси суб'єктів |

||||||||||||||||||

запoзичень висoка ціна на пoзичкoвий капітал |

малого бізнесу в умовах інтеграції економіки |

|||||||||||||||||||||

такoж є прoблемним питанням на сьoгoднішній |

України у світове господарство // Економіст. - |

|||||||||||||||||||||

день. |

Практика |

пoказує, |

щo |

прoценти |

на |

2006. - № 3. - C. 44-47. |

|

|

|

|

|

|

|

|||||||||

пoзичкoвий капітал в декілька разів перевищують рівень рентабельнoсті вирoбництва пoзичальників.

79

Вісник СНТ ННІ бізнесу і менеджменту ХНТУСГ ім. П. Василенка

ШЛЯХИ УДОСКОНАЛЕННЯ |

- прозорість сплати податків і недопуску |

|||||||||||||||||

ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ |

корумпованості |

в |

|

|

органах |

|

податкових |

|||||||||||

|

|

БУРДОВІЦИНА К. Р. |

|

|

|

адміністрацій. |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

Вирішивши такі питання на місцевих рівнях |

|||||||||||||

Харківський національний технічний університет |

можна буде переходити на загальнодержавний |

|||||||||||||||||

сільського господарства ім. Петра Василенка |

рівень і вирішувати більш загальні питання: |

|

||||||||||||||||

Науковий керівник-к.е.н., доцент |

- зменшення податкового навантаження як на |

|||||||||||||||||

|

|

|

Рижикова Н. І. |

|

|

|

фізичних, так і юридичних осіб, |

адже |

||||||||||

Питання вдосконалення податкової системи, |

прибутковий податок з фізичних осіб становить - |

|||||||||||||||||

15% заробітної плати, а це більше, ніж шоста її |

||||||||||||||||||

що відповідає |

стратегії |

євроінтеграційного |

частина. Що ж до юридичних осіб, то вони |

|||||||||||||||

розвитку країни, сприяє інноваційно-інвестиційної |

сплачують 18% від прибутку, і це далеко не весь |

|||||||||||||||||

моделі економічного зростання, знаходиться в |

перелік, що сплачується з доходів ; |

|

|

|

||||||||||||||

центрі уваги наукової та громадської думки з часу |

- у ході реформування податкової системи в |

|||||||||||||||||

здобуття |

незалежності |

України. |

|

Особливо |

||||||||||||||

|

Україні мають бути усунені упущення в правовому |

|||||||||||||||||

сьогодні, |

на |

державному |

рівні визнано |

гостроту |

||||||||||||||

регулювання податкових відносин; |

|

|

|

|||||||||||||||

проблеми оподаткування, пов'язаної з надмірністю |

|

|

|

|||||||||||||||

- забезпечені правові |

гарантії |

як |

платників |

|||||||||||||||

податкового |

тягаря, |

що |

є |

однією |

з |

причин |

||||||||||||

податків, так і податкових органів; |

|

|

|

|||||||||||||||

фінансової |

|

нестабільності |

підприємств, |

|

|

|

||||||||||||

|

- відрегульовані |

|

процесуальні |

питання |

||||||||||||||

зменшення сукупного попиту, частини податкових |

|

|||||||||||||||||

відповідальності |

за |

невиконання |

податкових |

|||||||||||||||

надходжень до бюджету й економічної кризи. |

||||||||||||||||||

зобов'язань, а також за порушення норм |

||||||||||||||||||

Оцінюючи |

стан |

податкових |

відносин в |

|||||||||||||||

Україні, більшість вчених, експертів |

і |

політиків |

податкового законодавства [3]. |

|

|

|

||||||||||||

Податкову |

систему |

країни треба |

змінювати |

|||||||||||||||

сходяться |

на |

тому, |

що |

основними |

вадами |

|||||||||||||

таким чином, щоб більш враховувались економічні |

||||||||||||||||||

податкової |

системи |

є |

її |

надмірна |

фіскальна |

|||||||||||||

інтереси обох |

сторін |

- |

держави і |

платників |

||||||||||||||

спрямованість |

та |

нерівномірний |

|

розподіл |

||||||||||||||

|

податків, а також усувалась зацікавленість |

|||||||||||||||||

податкового |

|

навантаження, |

спричинений |

|||||||||||||||

масштабними ухиленнями від сплати податків [1]. |

платників в податкових незаконних ухиляннях. |

|||||||||||||||||

|

|

|

|

|

|

|

|

|||||||||||

Система оподаткування України розвивається |

|

Література: |

|

|

|

|||||||||||||

поступово, в ходи цього |

відбувалися такі зміни: |

|

|

|

|

|||||||||||||

1. Соколовська |

А. |

М. До |

питання |

про |

||||||||||||||

кількість податків було зменшено, податкові ставки |

||||||||||||||||||

податкову реформу в Україні // Фінанси України. |

||||||||||||||||||

знижено, зменшилась також кількість звільнень від |

||||||||||||||||||

оподаткування, |

водночас |

розширилась база |

- 2006. - №4. - С.55 - 62. |

Василенко |

А.В. Фінанси; |

|||||||||||||

оподаткування, значно поліпшилось надходження |

2. Василенко Л.І., |

|||||||||||||||||

Навч. посіб. / За ред. Л.І. Василенко. - К.: Київ. |

||||||||||||||||||

податків. Все ж система оподаткування має значні |

||||||||||||||||||

недоліки - нестабільна та неузгоджена законодавча |

нац. торг.-екон. ун-т, 2003. - 199 с. |

|

|

|

||||||||||||||

база. Це позбавило підприємства можливостей не |

3. Лютий І. О. Податкова політика України на |

|||||||||||||||||

лише перспективного планування своєї діяльності, |

сучасному етапі. - 2013. - №9. - С. 121 |

|

|

|||||||||||||||

а й оперативного, що серйозно гальмує розвиток |

|

|

|

|

|

|

|

|

||||||||||

економіки. Окремою проблемою є податкові |

ПОДАТКОВІ ПІЛЬГИ ЯК ІНСТРУМЕНТ |

|||||||||||||||||

пільги. По-перше, звільняючи від податків деякі |

||||||||||||||||||

підприємства, держава збільшує податковий тягар |

РЕГУЛЮВАННЯ СОЦІАЛЬНО- |

|

||||||||||||||||

іншим. По-друге, податкові пільги часто |

ЕКОНОМІЧНИХ ПРОЦЕСІВ |

|

||||||||||||||||

перетворюються на ухилення від податків, що |

ВОРОБЙОВА Т.В. |

|

|

|

||||||||||||||

здійснюється шляхом штучного банкрутства; |

|

|

|

|||||||||||||||

фальсифікації |

|

документів, |

|

|

наданих |

Харківський національний технічний університет |

||||||||||||

підприємствами на відшкодування ПДВ; створення |

сільського господарства імені Петра Василенка |

|

||||||||||||||||

фіктивних підприємницьких структур тощо [2]. |

Науковий керівник – к.е.н., доцент |

|

||||||||||||||||

Відповідно до цього можна запропонувати |

|

Рижикова Н. І. |

|

|

|

|||||||||||||

такий комплекс заходів для реформування |

|

|

|

|

|

|

|

|

||||||||||

податкової системи: |

|

|

|

|

|

|

Важливим |

напрямом |

реформування |

|||||||||

- проведення робіт податкових адміністрацій з |

податкової системи є упорядкування податкових |

|||||||||||||||||

роз'яснення населенню суті податкових платежів і |

пільг. |

|

|

|

|

|

|

|

||||||||||

окремих питань; |

|

|

|

|

|

|

|

Пільги є наданням переваги, частковим або |

||||||||||

- створення при податкових адміністраціях |

повним звільненням від виконання встановлених |

|||||||||||||||||

консультаційних |

пунктів, |

для |

|

надання |

правил, обов'язків або полегшення умов їх |

|||||||||||||

безкоштовних довідок по різних питаннях; |

виконання. |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|