Таможенная статистика

.pdf2.1.7. Статистический учет стран-партнеров

В таможенной статистике внешней торговли странами-партнерами считаются:

•при импорте — страна происхождения товара;

•при экспорте — страна последнего известного назначения товара. Статистический учет импорта товаров ведется по стране отправления:

•для товаров, страна происхождения которых неизвестна;

•для товаров, помещенных по таможенную процедуру «реимпорт»;

•для товаров, страной происхождения которых является одно из государств — членов Таможенного союза;

•для товаров, включенных в группу 97 ТН ВЭД Таможенного союза (произведения искусства, предметы коллекционирования и антиквариат).

Учет импорта товаров ведется по торгующей стране, если в момент ввоза товара страна происхождения и страна отправления неизвестны.

Учет экспорта товаров ведется по торгующей стране, если в момент вывоза товара страна последнего назначения неизвестна.

В статистике взаимной торговли между государствами — членами Таможенного союза странами- партнерами считаются:

•при импорте — страна отправления товара;

•при экспорте — страна назначения товара.

Страна последнего известного назначения (страна назначения) товара — страна, где товар будет потребляться, использоваться или подвергнут переработке.

Под торгующей страной понимается страна, на территории которой зарегистрировано (постоянно проживает) юридическое или физическое лицо, продавшее или купившее товар.

Страна происхождения товара — страна, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с критериями или порядком, определенными таможенным законодательством Таможенного союза.

Страна отправления товара — страна, из которой начата международная перевозка товара, сведения о которой приведены в транспортных (перевозочных) документах.

2.1.8. Распространение данных

Данные таможенной статистики внешней торговли и статистики взаимной торговли распространяются на регулярной основе путем выпуска статистических бюллетеней и сборников, а также размещения на официальных сайтах (порталах) уполномоченных органов. В целях повышения доверия к публикуемым

данным таможенной статистики внешней торговли и статистики взаимной торговли и для их правильной интерпретации:

•в статистические публикации включается информация об источниках и методах сбора данных;

•заранее объявляется о сроках публикации данных;

•данные регулярно актуализируются.

Данные таможенной статистики внешней торговли и статистики взаимной торговли распространяются в следующих разрезах:

•импорт и экспорт товаров в целом, а также в разрезе стран-партнеров и по группам стран;

•структура импорта и экспорта товаров в стоимостном выражении;

•импорт и экспорт товаров в натуральном и стоимостном выражении;

•индексы средних цен, физического и стоимостного объемов импорта и экспорта товаров.

2.1.9. Конфиденциальность информации

Информация по внешней и взаимной торговле, предоставленная государственными органами, предприятиями, учреждениями, организациями и гражданами, используется исключительно в целях формирования официальной статистики государств — членов Таможенного союза. Конфиденциальной считается информация о ввезенных (вывезенных) товарах в привязке к участникам внешнеэкономической деятельности. К конфиденциальной информации в соответствии с порядком,

установленным законодательством государства — члена Таможенного союза, могут быть отнесены и другие данные таможенной статистики внешней торговли и статистики взаимной торговли.

Во избежание появления искажений статистических данных о внешней торговле государства — члена Таможенного союза, вызванных применением режима конфиденциальности, а также в целях сохранения

полноты охвата публикуемых данных в таможенной статистике внешней и статистике взаимной торговли используется ряд разрабатываемых уполномоченным органом государства — члена Таможенного союза специальных технических приемов, позволяющих не выделять конфиденциальную информацию в общем массиве предоставляемых и публикуемых данных.

Предоставление сведений об экспортно-импортных операциях конкретных участников внешнеэкономической деятельности запрещено, за исключением случаев, предусмотренных законо- дательными актами государства — члена Таможенного союза.

Защита конфиденциальной информации от разглашения, распространения или фальсификации гарантируется уполномоченным органом государства — члена Таможенного союза.

2.1.10. Обеспечение сопоставимости данных

Наличие расхождений в данных о торговле государств — членов таможенного союза с другими странами может быть вызвано различными причинами:

•используемой системой учета торговли;

•особенностями стоимостной оценки экспорта и импорта товаров;

•применяемыми критериями определения стран-партнеров;

•различием в моменте учета товаров;

•различием в подходах к кодированию товаров;

•используемыми принципами учета конфиденциальных данных;

•существованием различных порогов статистического наблюдения;

•особенностями учета отдельных товаров;

•наличием фактов недостоверного декларирования товаров. В целях обеспечения достоверности данных

таможенной статистики внешней торговли государства — члена таможенного союза с третьими странами, а также статистики взаимной торговли государства — члена Таможенного союза уполномоченные органы государств — членов Таможенного союза проводят работы по сопоставительному анализу результатов торговли и выявлению на основе сопоставительного анализа причин возможных расхождений.

2.2. ОРГАНИЗАЦИЯ ВЕДЕНИЯ ТАМОЖЕННОЙ СТАТИСТИКИ

ВНЕШНЕЙ ТОРГОВЛИ И СТАТИСТИКИ ВЗАИМНОЙ ТОРГОВЛИ ГОСУДАРСТВАМИ — ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА

Создание Таможенного союза обусловило появление нового независимого направления торговой деятельности хозяйствующих субъектов — взаимной торговли как торговых отношений между государствами — членами Таможенного союза. Это предопределило необходимость создания единой

рациональной системы сбора и обработки данных о внешней торговли и о взаимной торговле товарами государств — членов Таможенного союза. С этой целью была сформирована необходимая правовая база по организационно-методическим вопросам ведения таможенной статистики внешней торговли и статистики взаимной торговли Таможенного союза.

В целях установления единых подходов и алгоритмов формирования уполномоченными органами государств — членов Таможенного союза данных таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза была разработана Инструкция о порядке

формирования данных таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза (далее Инструкция). Данная инструкция подготовлена на основе следующих документов:

•Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза, утвержденной Решением Комиссии Таможенного союза от 28

января 2011 г. № 525;

•Инструкции о порядке заполнения декларации на товары, утвержденной Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257;

•классификаторов, используемых для заполнения таможенных деклараций, утвержденных Решением Комиссии Таможенного союза от 20 сентября 2010 г. № 378.

Содержание инструкции, утвержденной решением КТС №837 от 18 октября 2011 г., представлено в

приложении 6.

Структурно инструкция состоит из 4 частей и включает три приложения. В ее состав входят:

1.Общие положения.

2.Формирование данных таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза по экспорту товаров.

3.Формирование данных таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза по импорту товаров.

4.Момент учета товаров в таможенной статистике внешней торговли и статистике взаимной торговли государств — членов Таможенного союза.

5.Приложение 1. Перечень граф декларации на товары, сведения которых используются для формирования таможенной статистики внешней торговли и статистики взаимной торговли государств — членов

Таможенного союза

6.Приложение 2. Таможенные процедуры, учитываемые в таможенной статистике внешней торговли.

7.Приложение 3. Особенности перемещения товаров, учитываемые в таможенной статистике внешней торговли.

Согласно Постановлению Правительства РФ от 29.01.2011 г. № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС», Федеральная таможенная служба является уполномоченным органом, ответственным за ведение таможенной статистики внешней торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС.

2.2.1. Особенности ведения статистики взаимной торговли товарами

Таможенного союза

Важнейшая роль в организации ведения статистики взаимной торговли государств — членов Таможенного союза отводится Постановлению Правительства Российской Федерации от 29.01.2011 г. № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС». Это Постановление определило Федеральную службу государственной статистики уполномоченным органом, ответственным за ведение статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС.

Данный документ утверждает также порядок ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС в отношении товаров, ввозимых на территорию Российской Федерации с территории государств — членов Таможенного союза и вывозимых с территории Российской Федерации на территорию государств — членов Таможенного союза. Под товарами понимаются товары Таможенного союза в значении, определенном Таможенным кодексом Таможенного союза, а также товары, условно выпущенные в соответствии с подпунктом 1 пункта 1 статьи 200 Таможенного кодекса Таможенного союза.

В соответствии с положениями рассматриваемого Постановления Федеральная таможенная служба РФ отвечает за сбор статистических форм, обработку содержащихся в них данных, формирование официальной статистической информации о взаимной торговле с государствами — членами Таможенного союза, а также за передачу ее в Федеральную службу государственной статистики в порядке и по форме, которые согласованы с Федеральной службой государственной статистики РФ. Формирование официальной статистической информации о взаимной торговле Российской Федерации с государствами — членами Таможенного союза осуществляется на основании данных, указываемых в статистической форме учета перемещения товаров (далее — статистическая форма). Статистическая форма является формой отчетности лица, являющегося резидентом Российской Федерации которое заключило сделку либо от имени (по поручению) которого заключена эта сделка, либо лицом, имеющим право владения, пользования и (или) распоряжения товарами, перед таможенными органами Российской Федерации. Образец данной формы представлен в приложении 2.

В указанном Постановлении определены правила заполнения статистической формы. Она заполняется на товары независимо от вида транспорта, которым они перевозятся, лицом, являющимся резидентом Российской Федерации которое заключило сделку либо от имени (по поручению) которого заключена эта сделка, либо лицом, имеющим право владения, пользования и (или) распоряжения товарами (далее — заявитель). Заявитель обеспечивает передачу заполненной статистической формы либо ее копии лицу, осуществляющему перевозку товаров по территории Российской Федерации.

Статистическая форма представляется в таможенный орган, в регионе деятельности которого заявитель

состоит на учете в налоговом органе в соответствии с законодательством Российской Федерации о налогах и сборах, не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение)товаров.

Статистическая форма представляется в электронном виде при наличии электронной цифровой подписи с ее использованием. В случае отсутствия электронной цифровой подписи — с использованием программного обеспечения, размещенного на официальном сайте Федеральной таможенной службы в сети Интернет, с обязательным представлением копии на бумажном носителе (лично или по почте заказным письмом), заверенной подписью и печатью заявителя (при ее наличии). Правила заполнения статистической формы учета перемещения товаров приведены в приложении 3.

Если заявителем обнаружено, что при заполнении статистической формы внесены ошибочные (неполные, требующие изменения или уточнения) сведения о товаре, в течение 10 рабочих дней со дня обнаружения такого факта заявитель представляет в таможенные органы заявление об аннулировании этой стати- стической формы и представляет новую статистическую форму.

Заявитель несет ответственность за своевременность подачи статистической формы, полноту и достоверность сведений, содержащихся в статистической форме, в соответствии с законодательством Российской Федерации. Статистическая форма учета товаров, введенная Постановлением Правительства Российской Федерации от 29.01.2011 г. № 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС», включена с 8 марта 2011 г. в пакет сопроводительных документов при перевозке товаров по территории Российской Федерации. Эта форма заполняется на портале ФТС России «Сбор статистических форм учета перемещения товаров ТС», расположенном в сети Интернет.

Практика показывает, несмотря на то что таможенные ведомства Республики Беларусь, Республики Казахстан и Российской Федерации работают по единому Кодексу, в настоящее время организация ведения статистики взаимной торговли в трех государствах совершенно разная, начиная от статистических форм и кончая ответственностью за их непредставление в таможенные или иные органы. Качество статистики взаимной торговли на сегодняшний день неудовлетворительное, и в целях повышения качества статистики взаимной торговли предполагается организация статистического наблюдения за взаимной торговлей. Для

определения возможных респондентов этого наблюдения планируется организовать информационное взаимодействие уполномоченных органов государств — членов Таможенного союза с национальными налоговыми службами, которые располагают сведениями из заявлений о ввозе товаров и уплате косвенных налогов, позволяющими идентифицировать юридических лиц и индивидуальных предпринимателей.

По мнению специалистов в области таможенной статистики, актуальными сегодня остаются проблемы стандартизации и унификации в сфере ведения статистики взаимной торговли между государствами — членами Таможенного союза.

2.2.2. Центр таможенной статистики как координирующий орган

статистической системы Таможенного союза

На заседании Межгоссовета ЕврАзЭС {высшего органа Таможенного союза) на уровне глав правительств от 11 декабря 2009 г. был принят Протокол о порядке передачи данных статистики внешней торговли и статистики взаимной торговли. Данным документом устанавливаются обязательные сведения и общие требования к передаче статистической информации уполномоченными органами государств — участников Таможенного союза в Центр таможенной статистики Комиссии Таможенного союза, а также Протокол о статусе Центра таможенной статистики Комиссии Таможенного союза.

Центр таможенной статистики Комиссии Таможенного союза создается в целях ведения статистики внешней торговли и статистики взаимной торговли государств — участников Таможенного союза, координации статистической деятельности уполномоченных органов сторон, содействия организации информационного обмена, выработки общих рекомендаций в этой сфере.

Центр таможенной статистики (далее — ЦТС) является структурным подразделением Секретариата Комиссии Таможенного союза и осуществляет свои функции на правах департамента Секретариата.

В своей деятельности ЦТС руководствуется Протоколом о статусе Центра таможенной статистики Комиссии Таможенного союза, иными международными договорами Таможенного союза, нормативными правовыми актами Межгосударственного Совета Комиссии Таможенного союза, приказами, распоря- жениями, поручениями ответственного секретаря Комиссии, заместителей ответственного секретаря. ЦТС подчиняется непосредственно ответственному секретарю и его заместителям.

Свою работу ЦТС осуществляет во взаимодействии с иными структурными подразделениями Секретариата и уполномоченными органами государств — членов Таможенного союза.

Основными задачами ЦТС являются:

•организация и ведение таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза;

•ведение ЕТН ВЭД ТС;

•координация статистической деятельности уполномоченных органов государств — членов Таможенного союза;

•содействие организации информационного обмена и выработки общих рекомендаций в сфере таможенной статистики внешней торговли и статистики взаимной торговли.

Центр Таможенной статистики создавался с целью обеспечения полного и достоверного учета статистических данных о внешней и взаимной торговле товарами государств — членов Таможенного союза.

Одной из его важных функций является формирование системы показателей таможенной статистики

внешней торговли и статистики взаимной торговли, а также издание, опубликование и направление государственным органам государств — членов Таможенного союза статистических и информационных материалов по внешней и взаимной торговле Таможенного союза в соответствии с программой статистиче- ских работ ЦТС, утверждаемой Комиссией.

В части координации статистической деятельности уполномоченных органов государств — членов Таможенного союза ЦТС должен заниматься:

•ведением единых классификаторов, используемых при формировании статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза;

•ведением Единой методологии ведения таможенной статистики внешней торговли и статистики взаимной торговли, обеспечивающей сопоставимость данных и базирующейся на международных правилах и стандартах;

•разработкой и ведением Технических условий передачи данных статистики внешней торговли и статистики взаимной торговли, предусмотренных статьей 2 проекта Протокола о порядке передачи данных и утверждения их Комиссией Таможенного союза по согласованию с уполномоченными органами сторон;

•ведением единой Товарной номенклатуры внешнеторговой деятельности Таможенного союза;

•участием в разработке методологии управления рисками на таможенной территории Таможенного союза. Таким образом, данный орган является центральным местом сбора статистических данных ведения статистики внешней и взаимной торговли стран — участниц Таможенного союза. Подготовку и

формирование данных статистики внешней торговли и статистики взаимной торговли для передачи в ЦТС уполномоченные органы осуществляют в соответствии с единой методологией ведения статистики внешней торговли и статистики взаимной торговли. Передача данных статистики внешней торговли и статистики

взаимной торговли осуществляется согласно техническим условиям передачи данных статистики внешней торговли и статистики взаимной торговли (далее — технические условия).

Технические условия разрабатываются и утверждаются Комиссией Таможенного союза.

Передача данных осуществляется уполномоченными органами стран-участниц ежемесячно на 40-й день после отчетного периода, с актуализацией данных с начала календарного года, в электронном виде. Актуализация данных за предыдущий год осуществляется на 180-й день после его окончания. За отчетный период принимается календарный месяц.

Стороны принимают меры по обеспечению полноты, достоверности и актуальности передаваемых данных в соответствии с техническими условиями, осуществляют своевременное доведение актуализированной нормативно-справочной информации до ЦТС.

Не возникает сомнения, что важным элементом управления Таможенным союзом является система сбора и обработки статистических данных о внешней и взаимной торговле. Для сбора, обработки и передачи данных определены полномочные органы государств — членов Таможенного союза (в части внешней торговли — это таможенные органы; в части взаимной торговли — органы статистики), которые передают статистические данные в Центр таможенной статистики КТС. Здесь возникают определенные трудности в обеспечении достоверных данных, поскольку с 1 июля 2010 г. частично отменилось таможенное оформление на внутренних границах Таможенного союза, исчезает таможенная декларация — первичный источник статистических данных.

2.3. ВЕДЕНИЕ ТАМОЖЕННОЙ

СТАТИСТИКИ ПО СУБЪЕКТАМ РОССИЙСКОЙ ФЕДЕРАЦИИ

Ведение таможенной статистики внешней торговли РФ по субъектам Российской Федерации организовано в соответствии с Приказом ФТС России от 18 июля 2011 г. № 1470 «Об утверждении порядка ведения таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации» (в ред. Приказа ФТС России от 17.01.2012 г. № 58). В данном документе изложены правила учета данных таможенной статистики внешней торговли Российской Федерации по ее субъектам, а также вопросы организации сбора, формирования и представления данных таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации. Методологической основой для разработки указанного документа послужила «Единая методология ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза».

Ведение таможенной статистики внешней торговли РФ по субъектам Российской Федерации осуществляется с целью:

•содействия развитию внешнеэкономической деятельности субъектов Российской Федерации, расширению их внешнеторговых связей;

•обеспечения данными таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации;

•анализа основных тенденций, структуры и динамики внешнеторговых товаропотоков субъектов Российской Федерации в увязке с важнейшими показателями развития региона и страны.

Таможенная статистика внешней торговли Российской Федерации по ее субъектам ведется на основе данных таможенной статистики внешней торговли Российской Федерации и построена по территориальному признаку, то есть включает статистические данные в разрезе республик, краев, областей, автономных областей, автономных округов и городов федерального значения. Перечень и названия

субъектов Российской Федерации определяются статьей 65 Конституции Российской Федерации. Показатели, характеризующие таможенную статистику внешней торговли Российской Федерации по субъектам Российской Федерации, группируются в соответствии с административно-территориальным делением Российской Федерации.

На федеральном уровне формирование, предоставление и публикацию данных таможенной статистики

внешней торговли Российской Федерации по субъектам Российской Федерации осуществляет Управление таможенной статистики и анализа Федеральной таможенной службы РФ. На уровне региональных таможенных управлений формирование, предоставление и публикацию данных таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации, находящимся в регионе деятельности данного регионального таможенного управления, осуществляют подразделения таможенной статистики региональных таможенных управлений и (или) подразделения таможенной статистики таможен.

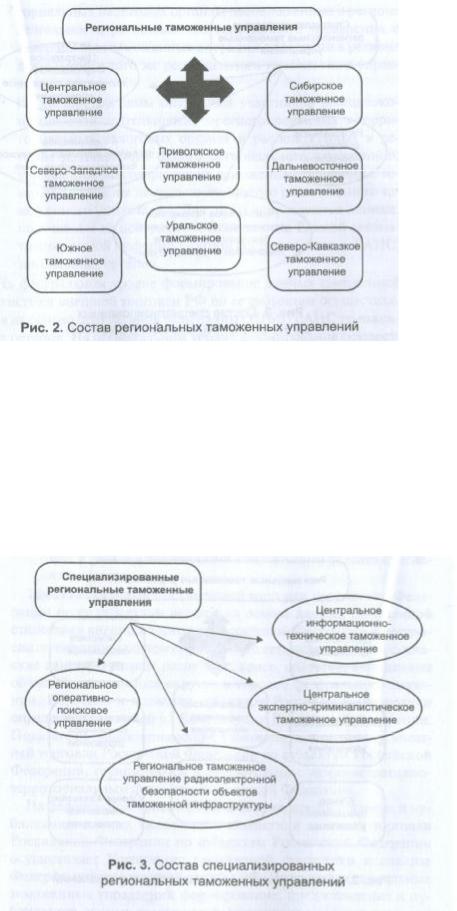

В настоящее время в структуру Федеральной таможенной службы входят региональные таможенные управления (далее — РТУ) и специализированные региональные управления. Состав региональных таможенных управлений представлен на рис. 2.

На рис. 3 приведен состав специализированных региональных управлений.

Учет товаров, состав показателей таможенной статистики внешней торговли Российской Федерации, классификация товаров, определение статистической стоимости и количественный учет товаров, правила определения страны-партнера осуществляются в соответствии с Единой методологией ведения таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза, утвержденной Решением Комиссии Таможенного союза от 28 января 2011 г. № 525.

Объектом учета в таможенной статистике внешней торговли Российской Федерации по субъектам Российской Федерации являются российские и иностранные товары или вывозимые за ее пределы участниками внешнеэкономической деятельности в соответствии с таможенными процедурами, учитываемыми в таможенной статистике внешней торговли Российской Федерации.

Основой для сбора и формирования данных таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации являются сведения, содержащиеся в электронных копиях деклараций на товары.

Таможенная статистика внешней торговли Российской Федерации по субъектам Российской Федерации ведется по следующим направлениям:

• по месту совершения таможенных операций с товарами в регионе деятельности таможенного органа, когда

учитываются внешнеторговые операции всех участников внешнеэкономической деятельности независимо от места их регистрации в территориальных налоговых органах;

•по внешнеторговым операциям участников внешнеэкономической деятельности, зарегистрированных в территориальных налоговых органах и расположенных (или обособленные подразделения которых расположены) в регионе деятельности регионального таможенного управления;

•по внешнеторговым операциям участников внешнеэкономической деятельности, зарегистрированных в территориальных налоговых органах, расположенных в регионе деятельности регионального таможенного

управления и совершавших таможенные операции с товарами в регионе деятельности того же регионального таможенного управления;

•по внешнеторговым операциям участников внешнеэкономической деятельности, зарегистрированных в

территориальных налоговых органах и расположенных в регионе деятельности одного регионального таможенного управления, но совершавших таможенные операции с товарами в регионе деятельности другого регионального таможенного управления. Для этого используются данные, получаемые из

центральной базы данных Единой автоматизированной информационной системы (далее — ЕАИС) таможенных органов. На федеральном уровне формирование данных таможенной статистики внешней торговли РФ по ее субъектам осуществляется на основе центральной базы данных (ЦБД) ЕАИС таможен- ных органов. На региональном уровне формирование осуществляется на основе базы данных РТУ и (или) таможни с учетом данных, получаемых из ЦБД ЕАИС таможенных органов.

Для распределения данных таможенной статистики внешней торговли РФ по субъектам Российской Федерации используется код Общероссийского классификатора объектов административно- территориального деления (ОКАТО) участника внешнеэкономической деятельности, совершавшего таможенные операции с товарами, содержащийся в электронной копии декларации на товары. При

экспортных поставках учет субъекта Российской Федерации осуществляется по коду ОКАТО места нахождения отправителя/экспортера товаров (графа 2 декларации на товары), при импортных — по коду ОКАТО места нахождения получателя товаров (графа 8 декларации на товары). Код ОКАТО отправителя/экспортера или получателя товаров определяется на основе его регистрационных кодов (ОГРН, ИНН, КПП), указанных в декларации на товары.

Таможенные органы предоставляют данные таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации в виде статистических сборников в аппарат полномочного представителя Президента Российской Федерации федерального округа и в органы государственной власти субъектов Российской Федерации, а также территориальным органам федеральных органов исполнительной власти ежеквартально. Статистический сборник составляется по каждому субъекту Российской Федерации, входящему в регион деятельности регионального таможенного управления, и по федеральному округу в целом. Кроме того, публикация данных таможенной статистики внешней торговли Российской Федерации

по субъектам Российской Федерации может осуществляться посредством размещения на сайтах таможенных органов.

Администрациям глав субъектов Российской Федерации данные о внешней торговли субъекта Российской Федерации предоставляются виде ежемесячных статистических отчетов, выполненных в соответствии со следующими формами:

•Форма 1 -ТС «Экспорт и импорт участников ВЭД, производящих внешнеторговые операции по месту совершения таможенных операций с товарами в регионе деятельности таможенного органа, независимо от места их регистрации в территориальных налоговых органах, по странам-контрагентам».

•Форма 1 -ТС (регион) «Экспорт и импорт субъекта/федерального округа РФ по странам-контрагентам».

•Форма 1-ТС (регион 1) «Экспорт и импорт участников ВЭД, зарегистрированных в территориальных налоговых органах и расположенных в регионе деятельности РТУ, совершавших таможенные операции в регионе деятельности этого РТУ, по странам-контрагентам».

•Форма 1 -ТС (регион 2) «Экспорт и импорт участников ВЭД, зарегистрированных в территориальных

налоговых органах и расположенных в регионе деятельности одного РТУ, но совершавших таможенные операции в регионе деятельности другого РТУ, постранам-контрагентам».

•Форма 2-ТС (регион) «Экспорт и импорт важнейших товаров субъекта/федерального округа РФ)».

•Форма 3-ТС (регион) «Экспорт и импорт субъекта/федерального округа РФ по странам и товарам».

•Форма 4-ТС (регион) «Товарная структура экспорта и импорта субъекта/федерального округа РФ». Структура и содержание указанных форм представлены в приложении 4.

Таможенные органы также предоставляют данные таможенной статистики внешней торговли Российской Федерации по субъектам Российской Федерации, не содержащие государственную, коммерческую, банковскую и иную охраняемую законом тайну (секреты) либо другую информацию ограниченного доступа, иным федеральным органам государственной власти, органам государственной власти субъектов Российской Федерации, органам местного самоуправления, судам, органам прокуратуры, Банку России,

государственным внебюджетным фондам, профсоюзным объединениям и. объединениям работодателей, а также международным организациям.

2.4. СОПОСТАВИТЕЛЬНЫЙ АНАЛИЗ ДАННЫХ ТАМОЖЕННОЙ

СТАТИСТИКИ ВНЕШНЕЙ ТОРГОВЛИ

В настоящее время одной из важнейших задач таможенной статистики внешней торговли и статистики взаимной торговли государств — членов Таможенного союза является проведение сопоставительного

анализа данных по взаимной торговле России с данными стран-контрагентов с целью выявления и анализа расхождений.

Управление таможенной статистики и анализа ФТС России осуществляет сопоставительный анализ данных таможенной статистики:

•внешней торговли Российской Федерации с данными о внешней торговле стран — контрагентов Российской Федерации;

•взаимной торговли товарами государств — участников Содружества Независимых Государств;

•взаимной торговли товарами государств — членов Таможенного союза.

Результаты проведенного анализа являются основой для подготовки:

•материалов о выявленных расхождениях в данных таможенной статистики и об основных причинах расхождений в данных;

•предложений, направленных на повышение достоверности данных таможенной статистики внешней торговли Российской Федерации; взаимной торговли товарами государств — участников Содружества Независимых Государств; взаимной торговли товарами государств — членов Таможенного союза.

Наличие расхождений в данных значительно затрудняет их использование в практической работе. На уровне взаимодействия стран-партнеров (заседаний экспертов стран-партнеров) процедура сопоставления

обеспечивает одинаковое понимание фактов и благодаря этому по результатам встреч по сопоставлению может способствовать процессу подготовки двусторонних экономических переговоров и развитию международного сотрудничества.

Проблема сопоставимости данных по внешней торговли всегда находится в центре внимания международных организаций, и прежде всего Международного валютного фонда и Статистического департамента Секретариата ООН.

Даже если страны-партнеры соблюдают руководящие принципы Организации Объединенных Наций в отношении статистики торговли и принята единая методология статистики внешней торговли, между их данными возможны расхождения. Эти расхождения могут являться результатом именно этих принципов (импорт — таможенная стоимость на условиях СИФ, экспорт — на условиях ФОБ), а также национальных законодательств стран-партнеров.

Условно основные причины расхождений по природе их возникновения: методологические, технические и причины, связанные с умышленным искажением статистических данных. Они обусловлены следующим:

• различиями в определении охвата данных, в частности в несовпадении списков включаемых в таможенную статистику внешней торговли и исключаемых из нее товаров. Например, значительное влияние на расхождение данных таможенной статистики РФ и стран-контрагентов оказывают существующие различия в подходах к таможенному оформлению товаров, перемещаемых физическими лицами. В российской практике это прежде всего касается ввоза автомобилей, которые учитываются по таможенным приходным ордерам и не включаются в данные статистики внешней торговли. В то же время страна, откуда был вывезен автомобиль, регистрирует его как экспорт, если его цена превышает установленное пороговое значение;

•применением различных систем учета торговли;

•применением неодинаковых критериев при определении страны-партнера;

•различиями в интерпретации одной и той же классификации товаров;

•различиями в статистической стоимости одних и тех же товаров (вызванными, например, применением разных методов определения таможенной стоимости и курсов валют). Например, в таможенной статистике внешней торговли России пересчет стоимости товаров, выраженной в иностранной валюте, производится по действующему курсу страны на момент экспорта и импорта. В ряде стран (Великобритания, Болгария) пересчет осуществляется на основе среднемесячного курса национальной валюты к доллару США;

•включением данных, относящихся к одной и той же сделке, в различные периоды времени. Например, если

товар страны экспортера пересек таможенную границу в конце декабря отчетного года, а через границу страны импортера проследовал лишь в январе следующего за отчетным года, то этом случае в конце отчетного года для страны-импортера данный товар «находится в пути» и не может быть зафиксирован как импорт за отчетный год. Однако так называемые товары в пути могут явиться объективной причиной возникновения расхождения данных лишь для стран-контрагентов, не имеющих общих границ;

•различиями в подходе к принципам учета конфиденциальных данных;

•недостоверным декларированием товаров, а именно не своим наименованием или кодом ТН ВЭД ТС, или недостоверным заявлением страны происхождения товаров:

•контрагенты одной страны-партнера могут предумышленно не регистрировать товар при пересечении национальной границы, в то время как в другой стране товар регистрируется;

•импортеры могут использовать двойные счета-фактуры и указывать заниженное количество товара с

целью сокращения взимаемых таможенных платежей. В результате экспортная и импортная цена товара может различаться;

•импортеры могут декларировать товары под ложными товарными кодами с целью минимизации ставок таможенных платежей;

•экспортеры могут преднамеренно завышать количество и стоимость экспортируемого товара для увеличения возвращаемого НДС;

•стороны торговых отношений могут предумышленно недостоверно указывать страну-партнера;

•при импорте стоимость товаров может преднамеренно занижаться.

Накопленный в других странах опыт показывает, что для выявления причин расхождений требуются достаточно подробные данные. Сопоставление данных целесообразно осуществлять в следующей последовательности:

•проводится сопоставление методологических положений, на основе которых формируется таможенная статистика внешней торговли России и страны-контрагента и выявляются причины, которые могут приводить к расхождениям;

•выявляются путем сравнения данные по товарным позициям (на уровне 4 знаков ТН ВЭД ТС), по которым расхождения в годовых данных носят наиболее значительный и устойчивый характер;

•выделяются около 10 товаров (на уровне 6 знаков ТНВЭД ТС) по экспорту и импорту, которые «задают тон» в расхождениях данных, и по ним осуществляется распечатка данных с конкретными фирмами- отправителями и получателями товаров, что позволит при сопоставлении определить конкретных

«виновников» расхождений;

• с целью эффективности проведения такого сопоставления приводится информация о таможенных процедурах, используемых при экспортно-импортных операциях по этим товарам.

Вслучае необходимости проводится двусторонняя консультативная встреча по сопоставлению данных.

Эффективность проведения сопоставительного анализа и выявления причин расхождений возможна лишь в том случае, если у обоих партнеров имеются подробные, принципиально сравнимые статистические данные.

Всоответствии с методическими рекомендациями по проведению сопоставительного анализа данных о внешней торговле Российской Федерации со странами — торговыми партнерами Российской Федерации в

качестве первичных источников информации для проведения сопоставительного анализа данных статистики внешней торговли используются базы данных Международного валютного фонда (МВФ) и Федеральной таможенной службы РФ.

База данных МВФ сформирована по итогам мировой торговли в динамике за 16 лет (по годам, поквартально

ипомесячно) и отражает данные по стоимости экспорта и импорта каждой страны в ее торговле с остальными странами, со всем миром, с различными группировками стран (географическими и эко- номическими, например мир, Европа, развивающиеся страны, ЕС и др.).

База данных ФТС России сформирована на основе таможенных деклараций и отражает данные об экспорте

иимпорте России со странами — торговыми партнерами.

В качестве дополнительных источников информации для проведения сопоставительного анализа используются официальные бюллетени Межгосударственного статистического комитета по делам СНГ и информация о взаимной торговле стран ЕС и России из официальных данных Статистического управления Европейских сообществ (Евростата). Кроме того, при сопоставлении данных России и МВФ используется нормативно-справочная информация (справочники кодов стран, используемых в статистике внешней торговли России и применяемых МВФ).

Для определения общей величины расхождений в данных статистики внешней торговли России со странами мира проводится сопоставление итогов торговли России в разрезе стран за рассматриваемый период с данными стран, сформированными МВФ. При этом данные МВФ по странам СНГ заменяются данными, предоставляемыми Межгосударственным статистическим комитетом по делам СНГ, по странам ЕС — данными Евростата по причине актуальности данных указанных группировок.1 При анализе расхождений в статистических данных по внешней торговле используются как абсолютные, так

и относительные величины. Абсолютные значения расхождений данных при экспорте определяются как данные по экспорту страны в страны-контрагенты минус данные по импорту стран-контрагентов из этой страны. Аналогично определяются абсолютные значения расхождений по импорту страны. Расхождения могут выражаться также относительными величинами: расхождение по экспорту страны относится к экспорту страны; расхождение по импорту относится в процентах к импорту страны.

При проведении сопоставления итогов торговли России в разрезе стран данные приводятся к единому базису оценки. Это вызвано различиями в методике определения статистической стоимости (импорт учитывается в ценах СИФ, а экспорт — в ценах ФОБ).

При сопоставлении показателей как импорта России и экспорта стран мира, так и экспорта России и

импорта стран мира к единому базису приводятся показатели импорта с использованием коэффициента пересчета, характеризующего соотношение затрат на транспортировку, погрузочно-разгрузочные работы и страхование на участке от границы страны-экспортера до границы Российской Федерации (в настоящее время коэффициент пересчета равен 1,56). Импорт из стран, имеющих общую с Россией границу (страны СНГ, Прибалтики, Финляндия и др.), не пересчитывается.1

В практике проведения сопоставительного анализа данных статистики внешней торговли о мировом экспорте в Россию и импорте России различают две степени расхождений в данных, измеряемых в процентах:

•прямая степень расхождения в данных;

•корректная степень расхождения в данных.

Разница между показателем экспорта в Россию из стран мира (по статистике внешней торговли МВФ) и импорта товаров из стран остального мира (по данным ФТС России) называется прямой степенью расхождений в данных, которая измеряется в процентах и исчисляется по формуле:

где D — прямая степень расхождения в данных между показателем мирового экспорта в Россию (по статистике внешней торговли МВФ) и импорта России товаров из стран мира (по данным ФТС России), процентов; S — стоимость мирово-

эк-мир

го экспорта в Россию (по статистике внешней торговли ЕС) — в долларах США; 5м рф — стоимость импорта России из стран мира (по данным ФТС России) — в долларах США.

Прямое расхождение не учитывает ряд следующих особенностей, которые влияют на итоговые данные внешней торговли России:

1.В отличие от практики ряда стран, которые включают в свой экспорт вывоз всех товаров, в российской практике ввоз автомобилей физическими лицами, а также других товаров в рамках установленных квот учитывается по таможенным приходным ордерам (ТПО) и не входит в данные таможенной статистики внешней торговли.

2.В данные таможенной статистики по импорту России не включается также стоимость бункерного топлива, продовольствия и материалов, приобретенных российскими судами в иностранных портах.

3.В данные таможенной статистики по экспорту России не включаются данные о рыбе, выловленной российскими судами в нейтральных водах и проданной иностранным государствам.

4.Ложный экспорт стран мира составляет, по оценкам разных специалистов, от 2 до 5% стоимостного объема всего экспорта.

При расчете степени корректного расхождения в данных по импорту России и экспорту стран мира необходимо увеличить импорт России на стоимость автомобилей и товаров, учитываемых по ТПО, а также на величину стоимости бункерного топлива российских судов в иностранных портах и уменьшить стои- мостной объем экспорта стран мира с учетом величины ложного экспорта. Таким образом, корректное расхождение рассчитывается на основе формулы (2).'

где К — корректная степень расхождения в данных между показателем мирового экспорта в Россию (по статистике внешней торговли МВФ) и импорта России товаров из стран мира (по данным ФТС России), процентов; 5эк мир — стоимость мирового экспорта в Россию (по статистике внешней торговли ЕС) — в долларах США; £им_рф — стоимость импорта России из стран мира (по данным ФТС России) — в долларах США; £авт — стоимость российского импорта автомобилей, учтенных по ТПО, в долларах США; SToajl — стоимость российского импорта бункерного топлива, продовольствия и материалов, приобретенных российскими судами в иностранных портах, в долларах США.

Согласно данной методике расчета показателя не учитываются различия:

•в периодах включения данных, относящихся к одной и той же сделке, в данные сопоставительного анализа торговых партнеров;

•в пересчетах курсов валют;

•в определении страны партнера;

•в товарных классификациях;

•в степени контроля сбора и обработки данных и другие различия.

Для установления концептуальных причин расхождений, а также для максимального исключения влияния

методологических факторов на результаты сопоставления экспертам по статистике таможенных служб стран — торговых партнеров необходимо провести более подробный анализ следующих факторов:

•охват данных;

•применяемая система торговли;

•время учета;

•толкование и применение классификации товаров;

•определение статистической стоимости;

•определение количества товара;

•определение веса товара;

•установление страны-партнера;

•пороговые значения учета в статистике внешней торговли;

•прочие источники расхождений.

При проведении сопоставительного анализа данных статистики внешней торговли России с партнерами: государствами — участниками Содружества Независимых Государств, используется «Методика проведения сопоставительного анализа данных статистики взаимной торговли товарами государств — участников Содружества Независимых Государств», введенная в действие Приказом ФТС России от 7 мая 2010 г. № 1277. Эта методика содержит рекомендации относительно порядка предварительной подготовки данных и проведения встреч экспертов по сопоставлению данных таможенной статистики взаимной торговли стран — торговых партнеров методом «зеркальной» статистики. В приложении к рассматриваемой методике при-

водится форма Протокола двустороннего согласования методологических принципов при формировании