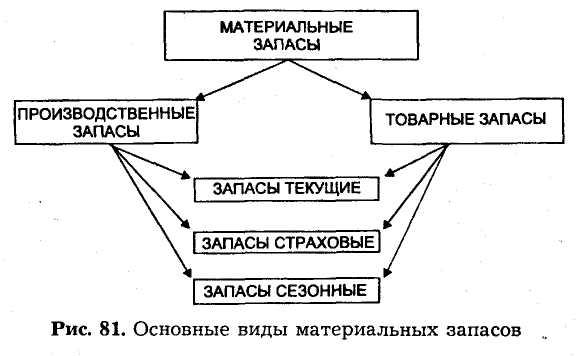

10. Виды материальных запасов

На пути превращения сырья в конечное изделие и движения этого изделия до конечного потребителя создаются два основных вида запасов (рис. 81):

♦ запасы производственные– запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания – обеспечить бесперебойность производственного процесса.

♦ запасы товарные – запасы готовой продукции у предприятий – изготовителей, а также запасы на пути следования товара от поставщика к потребителю, т. е. на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути.

Запасы товарные подразделяется на запасы товарные средств производства и запасы товарные предметов потребления.

Каждый из этих видов подразделяется на три вида:

♦ запасы текущие – основная часть производственных и товарных запасов обеспечивают непрерывность производственного или торгового процесса между очередными поставками.

♦ запасы страховые – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае непредвиденных обстоятельств:

♦ отклонения в периодичности и величине партий поставок;

♦ в случаях задержек материалов или товаров в пути от поставщиков;

♦ в случае возрастания спроса.

♦ запасы сезонные – образуются при сезонном характере производства, потребления или транспортировки.

Выделяют также следующие виды материальных запасов:

♦ переходящие - остатки ресурсов материальных средств на конец отчетного периода обеспечивают непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки.

♦ подготовительные – часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном процессе.

♦ неликвидные - длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. неиспользуемые запасы в результате прекращения выпуска продукции.

♦ запасы в пути – запасы, находящиеся на момент учета в процессе транспортировки. Время определяется с момента погрузки на транспорт до прибытия груза к месту назначения.

11. Определение оптимального размера заказа

Оптимальный размер партии товаров и частота завоза зависят от следующих факторов:

♦ объем спроса (оборота);

♦ расходы транспортно – заготовительные;

♦ расходы по хранению запаса.

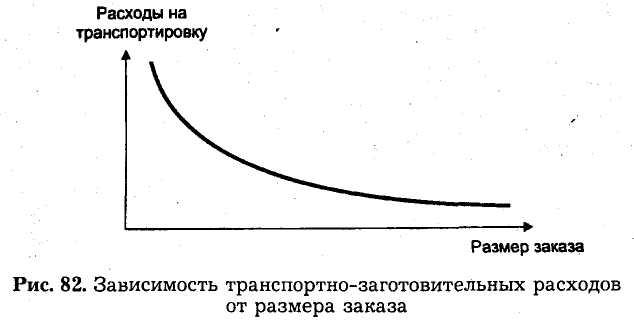

Транспортно – заготовительные расходы при увеличении размера заказа уменьшаются, так как закупки и перевозки товаров осуществляются более крупными партиями и реже.

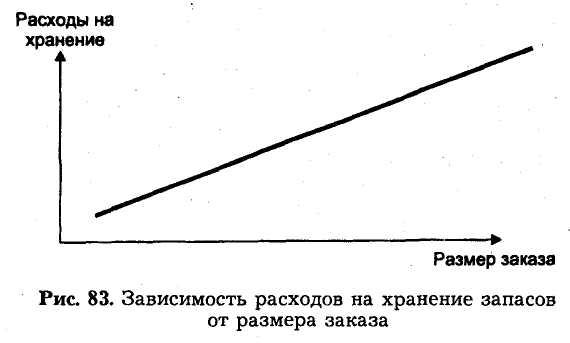

Расходы по хранению растут прямо пропорционально размеру заказа.

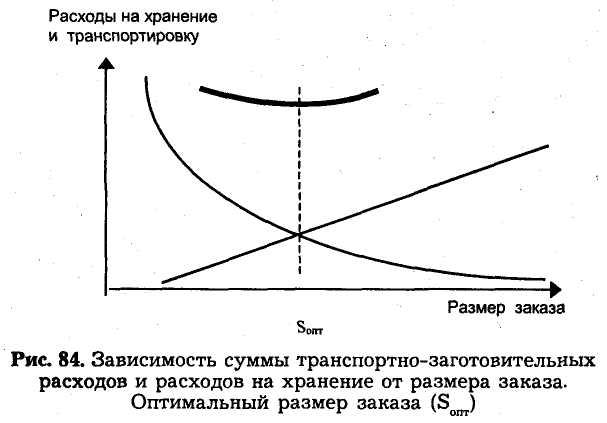

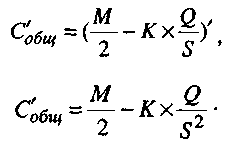

Сложив оба графика, получим кривую, отражающую зависимость суммы транспортно – заготовительных расходов и расходов на хранение от размера заказываемой партии (рис. 84). Кривая суммарных издержек имеет точку минимума, в которой суммарные расходы будут минимальны. Абсцисса этой точки - значение оптимального размера заказа.

При аналитическом решении необходимо минимизировать функцию суммы транспортно – заготовительных расходов и расходов на хранение от размера заказа:

![]()

где Собщ – общие затраты на транспортировку и хранение запаса;

Схран – затраты на хранение запаса;

Странсп – транспортно – заготовительные расходы.

Пусть за определенный период времени Т величина оборота составляет Q. Размер одной заказываемой партииS. новая партия завозится после того, как предыдущая полностью закончилась. Тогда средняя величина запасаS/ 2. Размер тарифа (М) за хранение запаса.

Хранение товаров за период Т:

![]()

Размер транспортно – заготовительных расходов за период Т:

![]()

где К – транспортно – заготовительные расходы, связанные с размещением и доставкой заказа;

Q/S– количество завозов за период времени.

оптимальный размер единовременно доставляемой партии.

![]()

или

![]()

Минимум Собщ имеет в точке, в которой ее первая производная по Sравна нулю, а вторая производная больше нуля:

![]()

Полученная формула в теории управления запасами известна как формула Уилсона.

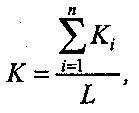

1. Транспортно – заготовительные расходы в расчете на один заказ (величина К) определяют делением транспортно – заготовительных расходов прошлого периода на число размещенных за этот период заказов.

Смета включает в себя следующие виды затрат:

К1 – затраты, связанные оформлением договора поставки;

К2 – затраты на охрану груза в процессе доставки;

К3 – затраты на страхование;

К4 – затраты на транспортирование;

К5 – прочие расходы, связанные с размещением и исполнением заказа.

где L– количество заказов, размещенных и выполненных за определенный период.

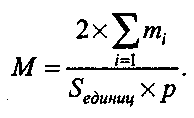

2. Расчет доли, которую составляют издержки, по хранению за период Т в стоимости среднего запаса за тот же период (величина М) включает ряд статей.

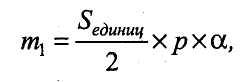

M1 – проценты за кредит для оплаты стоимости запасов

где Sединиц – размер заказа в натуральном выражении;

р – закупочная цена единицы товара, руб.;

– средняя процентная ставка за кредит;

M2 – заработная плата персонала склада;

M3 – амортизация зданий и оборудования склада;

M4 – административные расходы и коммунальные услуги;

M5 – охрана, потери и прочие текущие расходы.