Яким є порядок встановлення та зміни розміру екологічного податку?

249.5. Суми податку, який справляється за скиди забруднюючих речовин у водні об'єкти (Пс), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів скидів, ставок податку та коригуючих коефіцієнтів за формулою:

де Млі - обсяг скиду і-тої забруднюючої речовини в тоннах (т);

Нпі - ставки податку в поточному році за тонну і-того виду забруднюючої речовини у гривнях з копійками;

Кос - коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1).

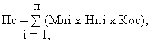

249.6. Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів розміщення відходів, ставок податку та коригуючих коефіцієнтів за формулою:

де Нпі - ставки податку в поточному році за тонну і-того виду відходів у гривнях з копійками;

Млі - обсяг відходів і-того виду в тоннах (т);

Кт - коригуючий коефіцієнт, який враховує розташування місця розміщення відходів і який наведено у пункті 246.5 статті 246 цього Кодексу;

Ко - коригуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об'єктів.

|

Стаття 25. Ставка податку 25.1. Ставкою податку визнається розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування.

|

Ставка податку являє собою податкові нарахування на одиницю виміру податкової бази. Ставки податків і зборів (обов’язкових платежів) встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами й не можуть змінюватися протягом бюджетного року. Зміни податкових ставок, механізми справляння податків і зборів (обов’язкових платежів) не можуть встановлюватися Законом України про Державний бюджет України на відповідний рік. Необхідно мати на увазі, що повноваження Верховної Ради Автономної Республіки Крим і органів місцевого самоврядування щодо встановлення ставок податку досить обмежені. По всіх загальнодержавних податках ставки встановлюються винятково Верховною Радою України. Що стосується місцевих податків і зборів, то їх межі також визначені, і місцеві органи самоврядування, установлюючи по них ставки, не мають права перевищувати визначеного показника. Законодавче регулювання ставки оподаткування зосереджено в основному на процедурних питаннях, що регулюють порядок встановлення ставок, затвердження ставок акцизів. Ставка оподаткування належить до основних елементів, що характеризують податковий механізм, без якого неможливо уявити ні конкретний податок, ні рівень податкового тягаря (тиску). Особливістю саме цього елемента порівняно з іншими складовими податкового механізму (платником, об’єктом) є його мобільність, рухливість. За допомогою ставки податку можна досить оперативно реагувати на зміни або стимулювати їх, практично не змінюючи податкового механізму в цілому. У багатьох випадках законодавче корегування конкретного податку відбувається шляхом зміни ставок податку. Подібна практика лежить в основі традиційного податкового маневрування. Воно часто корегується зі значним спрощенням самої процедури законотворчості, коли оперативне реагування податкового законодавства на зміну суспільних відносин досягається шляхом передачі органом державної влади уряду певних повноважень у сфері регулювання розміру ставок оподаткування. Законодавче регулювання ставок податків, їх форм і рівнів породжує ряд питань. Багато з них пов’язані з обґрунтуванням співвідношення середніх розмірів ставок і встановленої прогресії оподаткування: як має збільшуватися середня ставка при збільшенні доходу; з якого рівня доходів повинна «включатися» прогресія; що є основою для встановлення нижньої межі ставки. |

Стаття 240. Платники податку

240.1. Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, під час провадження діяльності яких на території України і в межах її континентального шельфу та виключної (морської) економічної зони здійснюються:

240.1.1. викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення;

240.1.2. скиди забруднюючих речовин безпосередньо у водні об'єкти;

240.1.3. розміщення відходів (крім розміщення окремих видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання);

{Підпункт 240.1.3 пункту 240.1 статті 240 в редакції Закону № 4834-VI від 24.05.2012}

240.1.4. утворення радіоактивних відходів (включаючи вже накопичені);

240.1.5. тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк.

{Підпункт 240.1.6 пункту 240.1 статті 240 виключено на підставі Закону № 1191-VII від 08.04.2014}

240.2. Платниками податку є суб'єкти господарювання, юридичні особи, що не провадять господарську (підприємницьку) діяльність, бюджетні установи, громадські та інші підприємства, установи та організації, постійні представництва нерезидентів, включаючи тих, які виконують агентські (представницькі) функції стосовно таких нерезидентів або їх засновників, а також громадяни України, іноземці та особи без громадянства, які здійснюють викиди забруднюючих речовин в атмосферу пересувними джерелами забруднення у разі використання ними палива.

240.3. Не є платниками податку за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності у сфері використання ядерної енергії, які:

240.3.1. до останнього календарного дня (включно) звітного кварталу, у якому придбано джерело іонізуючого випромінювання, уклали договір щодо повернення відпрацьованого закритого джерела іонізуючого випромінювання за межі України до підприємства - виробника такого джерела;

240.3.2. здійснюють поводження з радіоактивними відходами, що утворилися внаслідок Чорнобильської катастрофи, в частині діяльності, пов'язаної з такими відходами.

240.4. Не є платниками податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк, державні спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних відходів, що знаходяться у власності держави, а також дезактивація радіаційно-забруднених об'єктів.

240.5. Не є платниками податку за розміщення відходів суб'єкти господарювання, які розміщують на власних територіях (об'єктах) виключно відходи як вторинну сировину.

Стаття 242. Об'єкт та база оподаткування

242.1. Об'єктом та базою оподаткування є:

242.1.1. обсяги та види забруднюючих речовин, які викидаються в атмосферне повітря стаціонарними джерелами;

242.1.2. обсяги та види забруднюючих речовин, які скидаються безпосередньо у водні об'єкти;

242.1.3. обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що розміщуються на власних територіях (об'єктах) суб'єктів господарювання;

Проаналізувати законність розпорядження в.о. голови ДПА.

Про затвердження Порядку призначення та звільнення, а також функції та повноваження податкового керуючого

Надати правову оцінку протесту прокурора.

Вирішити справу.

Задача 4

За рішенням Маріупольської міської ради Донецької області металургійному комбінату в якості субвенції із міського бюджету було виділено 1,5 млн. гривень для проведення природоохоронних заходів.

При перевірці правильності використання наданих коштів міськрадою було виявлено, що 45 % виділеної суми використано на будівництво житлового будинку для працівників комбінату, капітальний ремонт бази відпочинку, 5 % акумульовано в фонді реагування на надзвичайні ситуації підприємства, і лише 50 % спрямовано за призначенням – на закупівлю фільтраційного обладнання та приладів контролю скидів та викидів.

Міськрада звернулась до суду із позовом до комбінату про повернення коштів, які були використані не на ті цілі, на які надавались.

Комбінат проти позову заперечив, вказавши, що чинним бюджетним законодавством не передбачено повернення коштів, наданих на правах субвенцій.

Визначити види правовідносин, що склалися.

Які заходи із наведених в даному разі є природоохоронними і чому?

Природоохоронні заходи

Який порядок надання коштів місцевих бюджетів для фінансування природоохоронних заходів передбачений чинним законодавством?

Проаналізувати позицію міськради, викладену в позові.

Надати правову оцінку позиції комбінату.

Вирішити справу.