Показники фінансової стійкості пат «Ільницький завод механічного зварювального устаткування» за 2010 та 2012 роки

|

Назва |

Метод обчислення |

Результат | |||

|

2010 рік |

2011 рік |

2012 рік | |||

|

1 група (характеризують загальний фінансовий стан підприємства) | |||||

|

Коефіцієнт незалежності |

|

|

|

| |

|

Коефіцієнт структури капіталу |

|

|

|

| |

|

Коефіцієнт заборгованості |

|

|

|

| |

|

3 група (характеризують стан забезпеченості підприємства засобами виробництва) | |||||

|

Коефіцієнт реальної вартості майна |

|

|

|

| |

До першої групи належать показники, визначають загальний стан фінансової стійкості підприємства. Коефіцієнт незалежності, який показує, що підприємство фінансує свою діяльність за рахунок власного капіталу у 2010 році – 74%, у 2011 році найбільше – 84%, і в 2012 році 82%. (див. додаток 12, 13, 14).

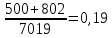

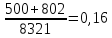

Щодо коефіцієнта строковості запозиченого капіталу, то для аналізованого підприємства значення показника є низьке, оскільки підприємство більше залучає короткострокові позики, а ніж довгострокові.

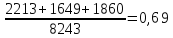

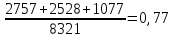

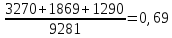

До третьої групи відносять показники, що характеризують стан забезпеченості підприємства засобами виробництва. Розрахувавши коефіцієнт реальної вартості майна, ми бачимо, що в 2010 році він становить 0,69, це свідчить, що 69% майна підприємства вкладено в реальні активи, в 2011 році – 77%.

В умовах ринкових відносин оборотні кошти здобувають особливо важливе значення. Адже вони являють собою частину продуктивного капіталу, що переносить свою вартість на знов створений продукт повністю і повертається до підприємця в грошовій формі наприкінці кожного кругообігу капіталу. Таким чином, оборотні кошти являються важливим критерієм у визначенні прибутку підприємства.

Отже, провівши дані розрахунки, можна зробити висновок, що ПАТ «Ільницький завод механічного зварювального устаткування» можна віднести до числа стабільних і фінансово незалежних підприємств.

Висновок

В ході проходження виробничої практики нами було вивчено організацію грошових розрахунків, структуру грошових надходжень, оподаткування підприємства, складання фінансової та аналіз його фінансового стану. Об’єктом проходження виробничої практики було ПАТ «Ільницький завод механічного зварювального устаткування».

На основі спостережень за організацією грошових розрахунків на підприємстві можна остаточно зазначити, що грошові кошти підприємства зберігаються в касі та на рахунку в банку, що відповідає нормам діючого законодавства.

При розгляді другої теми ми дізналися, що найбільш вагомим видом надходжень підприємства є надходження коштів від виробництва і реалізації продукції.

В ході розробки третього пункту, ми розглянули формування і розподіл прибутку, проаналізували рентабельність підприємства, яка безпосередньо пов'язана з отриманням прибутку. Однак її не можна ототожнювати з абсолютною сумою отриманого прибутку. Рентабельність - це відносний показник, тобто рівень прибутковості, що вимірюється у відсотках.

При розгляді пункту податків, найбільш болючого для кожного підприємства, я ознайомився з практичними засадами цього питання. Ми розглянули особливості оподаткування підприємства різними видами податків. До державного бюджету України підприємство сплачує: податок на прибуток, ПДВ, податок з доходів фізичних осіб.

При вивченні оборотних коштів ми давали загальну оцінку коефіцієнтам, що характеризують використання обігових коштів. Загалом можна сказати, що підприємство працює стабільно і ефективно використовує всі свої ресурси, оскільки має прибуток за останні два роки.Важливою задачею в керуванні оборотними коштами є забезпечення оптимального співвідношення між платоспроможністю і рентабельністю шляхом підтримки відповідних розмірів і структури оборотних активів.

Щодо кредитування підприємства, то ПАТ «Ільницький завод механічного зварювального устаткування» кредитами банків користувалося в 2011 році. Кредиторська заборгованість існує по розрахункам з оплати праці та за товари, роботи і послуги. Також можна спостерігати високі значення по інших поточних зобов’язань.

На основі розрахованих коефіцієнтів ліквідності ПАТ «Ільницький завод механічного зварювального устаткування» ми можемо зробити висновок, що підприємство можна вважати ліквідним тому, що підприємство взмозі власні зобов’язання погасити за рахунок сформованих активів

Також ми можемо сказати, що підприємство є фінансово стійким та залежне від зовнішніх кредиторів. Частка власного капіталу в загальній сумі всього капіталу підприємства досить висока.

Отже в загальному фінансовий стан даного підприємства є задовільним. Систематичний аналiз фiнансового стану пiдпpиємства, його платоспpоможностi, лiквiдностi та фiнансової стiйкостi необхiдний ще й тому, що дохідність будь-якого пiдпpиємства, pозмip його пpибутку багато в чому залежать вiд його платоспpоможностi. Уpаховують фiнансовий стан пiдпpиємства банки, розглядаючи pежим його кpедитування та дифеpенцiацiю відсоткових ставок, та потенційні інвестори.