5.Метод бухгалтерського обліку

Метод бухгалтерського обліку — це сукупність способів і прийомів, за допомогою яких господарська діяльність підприємства відображається в обліку.

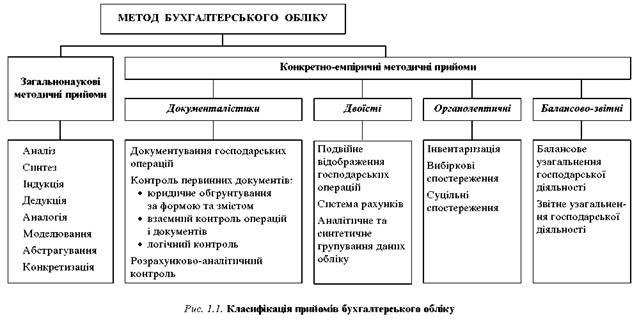

Загальнонаукові та конкретно-емпіричні методичні прийоми, що сформувались у бухгалтерському обліку, наведені на рис. 1.1.

Основними елементами методу бухгалтерського обліку є документація, інвентаризація, подвійний запис, оцінка, калькуляція, баланс і звітність. Практичне використання кожного з них зумовлюється відповідними положеннями, інструкціями, вказівками, розробленими та затвердженими державними органами.

Документація — відображення господарських операцій на бланках документів або технічних носіях (наприклад, магнітних або оптичних дисках).

Інвентаризація — перевірка фактичної наявності товарно-матеріальних цінностей і грошових коштів за допомогою перерахування, зважування та вимірювання.

Подвійний запис — тотожне відображення господарських операцій двічі: у дебеті та кредиті одного чи кількох рахунків.

Оцінка — відображення об'єктів бухгалтерського обліку в єдиному грошовому вимірнику з метою узагальнення їх по підприємству загалом.

Калькуляція (від лат. calculatio — підраховування) — обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також таблиця, зведення результатів такого обчислення.

Бухгалтерський баланс — звіт про фінансовий стан підприємства, який відображає його активи, зобов'язання та власний капітал на певну дату.

Бухгалтерська звітність — система взаємопов'язаних і взаємозумовлених показників, що відображають господарсько-фінансову діяльність підприємства на певний період.

3. Класифікація господарських засобів

по джерелах утворення і цільовому призначенню

Господарські засоби підприємства (фірми) отримують з певних джерел.

Основним принципом групування господарських засобів по джерелах

утворення і цільовому призначенню є степінь закріплення за даним

підприємством, фірмою.

Виходячи з цього господарські засоби поділяються на:

- власні (закріплені);

- залучені (позичені);

Джерелами власних?? основних і оборотних засобів підприємства є:

- фонди цільового фінансування;

- резерви;

- прибуток.

До фондів відносяться:

- статутний фонд - відображає власність основних і оборотних засобів,

що є в розпорядженні підприємства в момент його створення на початку

діяльності. Створюється він за рахунок пайових внесків, внесків

замовників, продажу акцій, безкоштовних надходжень та ін.;

- амортизаційний фонд - утворюється за рахунок амортизаційніх

відрахувань, що включається в затрати на виробництво продукції і тією

частиною власності основних засобів, яка в процесі експлуатації

переходить у собівартість виготовленої продукції. Амортизаційний фонд є

джерелом засобів, що направляються на зміну з???? основних засобів;

- фонди економічного стимулювання і спеціального призначення -

формуються в основному за рахунок прибутку і інших реасурсів і

використовються:

1) для розвитку підприємства (фонд розвитку виробництва);

2) матеріального заохочення його працівників (фонд матеріального

заохочення - ФМЗ);

3) соціально-культурних засобів;

- цільове формування - це додаткові асигнування з держбюджету, які

одержують підприємства для розширення своєї діяльності, а саме приросту

і поповнення оборотних засобів;

- резерви - утворюються з внутрішніх ресурсів підприємства для покриття

можливих у майбутньому цільових витрат.

Прибуток є фінансовим результатом господарської діяльності та основним

джерелом господарських засобів любого підприємства.

Прибуток - це різниця між вартістю реалізованої продукції та її

фактичною собівартістю.

Прибуток, що залишається в розпорядженні підприємства після сплати

всіх податків, направляється на поповнення і розвиток нових виробництв,

матеріальне заохочення працівників, виплату дивідендів та інші цілі.

До залучених засобів належать:

1 - кредити банків (інвестиції і різноманітні проекти);

2 - кредиторська заборгованість;

3 - зобов'язання по розподілу.

1. Для нормального функціонування піддприємства банки видають позики

(кредити) на тимчасові потреби. (Наприклад: під товари відвантажені

покупцям).

Кредити можуть бути:

- короткотермінові / термін до 1 р./

- середньострокові / від 1 до 5 р./

-довгострокові / більше 5 р./.

Кредиторська заборгованість - це заборгованість даного підприємства

фізичним і юридичним особам (кредиторам) з зобов'язанням по розподілу,

це платні??, що відображають деякі формі розподілу національного доходу

(прирівнюються до кредиторської заборгованості), виникають у підприємств

- перед робітниками і службовцями за нараховану, але ще не видану

Завдання 7. Дати відповідь на тестові питання:

1.4 я думаю 3 5.1

2.2 6.А 1.3.4

3.4 Б2567

4.3 7 3.6

8..4

9 А-1 2 3 5

Б-4 6

10

1б,2-в3-а