Завдання 1. Дати відповідь на теоретичні питання:

Завдання 1

Предмет і об'єкти бухгалтерського обліку

Бухгалтерський облік, як і будь-яка інша економічна наука, має свої предмет, об'єкти, суб'єкти і метод (методологію). Наукове дослідження бухгалтерського обліку — це процес цілеспрямованого вивчення об'єкта з використанням наукових методів. Об'єкт — це те, на що спрямована пізнавальна діяльність дослідника, а предмет — власне те, що вивчається і досліджується. Об'єкт і предмет як основні наукові категорії пов'язані між собою як ціле та його частина, множина і її одиниця, система і її елемент, поняття, явище та його властивість чи ознака тощо.

Предмет бухгалтерського обліку в широкому розумінні — все те, що пов'язане з отриманням необхідної інформації про суб'єкт господарювання, його господарську діяльність та ресурси. У вузькому розумінні, предметом обліку є сукупність процедур,пов'язаних з виявленням, вимірюванням, реєстрацією, накопиченням, узагальненням,зберіганням та передачею інформації про господарську діяльність користувачам для прийняття рішень. Таке визначення предмета відповідає сутності бухгалтерського обліку, задеклароване і законодавчо закріплене та відображає технологічний процес інформаційного забезпечення, метою якого є надання користувачам правдивої інформації про фінансовий стан і діяльність підприємства.

Під об'єктом обліку розуміють конкретний засіб (майно), джерело його утворення та його рух в процесі відтворення. Об'єктом обліку є також факти, дії і події господарської діяльності, які характеризують стан та використання ресурсів, процеси придбання засобів виробництва продукції та її збуту, розрахункові відносини підприємства з юридичними та фізичними особами, фінансовий стан та результати діяльності підприємства.

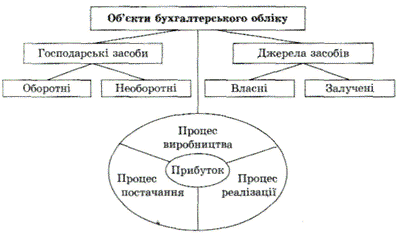

Об'єкти, що обліковуються, за економічним змістом та призначенням можна об'єднати в три групи:

1. господарські засоби (майно);

2. джерела господарських засобів;

3. господарські процеси.

Об'єкти предмета бухгалтерського обліку зображено на рис. 2.1.

Рис. 2.1. Об'єкти бухгалтерського обліку

Класифікація господарських засобів.

Господарські засоби – сукупність матеріальних цінностей, які залучені до господарської діяльності, або є її результатом, а також грошові кошти та різні права. Для правильного управління господарською діяльністю необхідно мати інформацію не тільки про загальну суму господарських засобів підприємства, а й про джерела їх утворення та цільове призначення. Тому в практиці бухгалтерського обліку всі господарські засоби підприємств і організацій прийнято класифікувати за певними ознаками, а потім відображати за відповідними групами, які одержані в результаті такої класифікації. Господарські засоби групують за двома ознаками: - за видами і розміщенням (або за функціональною роллю в процесі відтворення, або за складом і розміщенням). Це групування дозволяє отримати інформацію про те, якими засобами володіє підприємство, з чого вони складаються, як вони розміщені; - за джерелами утворення і цільовими призначеннями. Це групування не стосується речової форми засобів, їх складу і розміщення, а дозволяє встановити джерела утворення господарських засобів і їх призначення. за видами і розміщенням господарські засоби розділяються на такі групи: - необоротні активи; - оборотні активи; - витрати майбутніх періодів. Необоротні активи – активи призначені для використання протягом періоду більше операційного циклу чи протягом дванадцяти місяців. Оборотні активи – грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом дванадцяти місяців, або операційного циклу, якщо він більше дванадцяти місяців. Операційний цикл – проміжок часу між придбанням запасів для здійснення діяльності та отримання коштів від реалізації виробленої з них продукції або (товарів, послуг). Витрати майбутніх періодів – витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. Необоротні активи поділяються на матеріальні і нематеріальні. До матеріальних необоротних активів належать основні засоби (будівлі, споруди, транспортні засоби), незавершені капітальні вкладення, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, інші необоротні матеріальні активи. Основні засоби – сукупність матеріальних цінностей, що тривалий час приймають участь в процесі виробництва, не змінюють своєї натуральної форми і переносять свою вартість на продукцію частинами. До них належать будівлі, споруди, передавальні пристрої, транспорті засоби, багаторічні насадження, робоча і продуктивна худоба тощо. Незавершені капітальні вкладення – це вкладення коштів у незакінчені будівництвом об’єкти. Довгострокові фінансові інвестиції –внески підприємства в цінні папери інших підприємств (акції, облігації) на строк більше одного року. Довгострокова дебіторська заборгованість – заборгованість фізичних і юридичних осіб даному підприємству, яка має бути погашена протягом періоду більше дванадцяти місяців, або операційного циклу, якщо він більше за рік. Інші необоротні матеріальні активи – це інструменти, інвентар, які використовуються протягом періоду більше одного року, бібліотечні фонди тощо. Нематеріальні активи – це активи, які не мають матеріальної форми, але сприяють одержанню підприємством доходу. До них належать права користування природними ресурсами, інтелектуальною власністю, товарними знаками, торговими марками, фірмовими назвами, патенти, ліцензії та ін. Оборотні активи у сфері виробництва поділяються на: - предмети праці – сировина, матеріали, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб. Сировина – продукція видобувної промисловості та сільського господарства. Сировина і основні матеріали складають основу продукції. Допоміжні матеріали використовуються для сприяння нормальній роботі засобів праці (мастильні), або для внесення якісних змін в основні матеріали (фарби, лаки, клей), або для обслуговування процесу виробництва (паливо для опалення). Напівфабрикати – це матеріали, які пройшли деякі стадії обробки, але не стали готовою продукцією. - незавершене виробництво –це матеріали, які безпосередньо знаходяться на стадії обробки. Оборотні активи у сфері обігу складаються з: - предметів обігу, до яких належать готова продукція і товари; - грошових коштів, які використовуються для здійснення платежів; - коштів в розрахунках - це заборгованість інших підприємств або осіб (дебіторів), яка має бути погашена впродовж періоду менше дванадцяти місяців, або операційного циклу, якщо він більше за дванадцять місяців. До вилучених з обігу коштів відносять збитки підприємства. Розглянемо групування господарських засобів за джерелами їх утворення і цільовим призначенням Джерела утворення господарських засобів поділяються на власні (частина засобів, яку підприємства отримають на весь період своєї діяльності) і позикові (одержані для тимчасового користування). До власних джерел належать власний капітал, який складається із статутного, пайового, додаткового, резервного капіталу, прибутку; цільове фінансування (кошти одержані з бюджету або різних фондів, що не підлягають поверненню, використовуються лише на зазначені цілі); доходи майбутніх періодів (доходи одержані в поточному періоді, які будуть визнані у наступних періодах). До позикових джерел відносяться позики, отримані в борг від юридичних і фізичних осіб. Позикові кошти в залежності від терміну погашення поділяються на : - довгострокові; - поточні. Довгострокові зобов’язання – зобов’язання, які будуть погашені протягом періоду більше операційного циклу або дванадцяти місяців. Поточні зобов’язання – зобов’язання, які будуть погашені протягом операційного циклу або дванадцяти місяців. Зобов’язання по кредитам банку – заборгованість підприємства перед банком за одержані позики. Кредиторська заборгованість – борги даного підприємства іншим фізичним і юридичним особам.

2-3 Класифікація господарських засобів. Реферат