3. Управління дебіторською заборгованістю.

Ефективне управління дебіторською заборгованістю сприяє підвищенню прибутку. Для вирішення цієї проблеми керівники корпорації розробляють кредитну політику. її основні принципи полягають у визначенні:

1) стандартів кредитоспроможності покупця (credit standarts);

2) умов торгівлі (terms of trade);

3) політики інкасації (collection polisy).

Залежно від класу ризику, до якого належить покупець, формується кредитна політика. Терміни кредиту — головна умова торгівлі під час продажу в кредит. Вони, у свою чергу, впливають на обсяг реалізації товарів і послуг і час одержання виторгу. Корпорація може поставити собі за мету розширення ринків збуту за рахунок збільшення термінів кредиту (наприклад, із 30 днів до 60 днів). Але можуть виникнути і безнадійні, «погані» борги (baddebts), а покупці з невеликими обсягами угод можуть прострочити оплату рахунків. У випадку, якщо корпорація встановлює більш жорсткі терміни кредиту, вона може втратити своїх покупців, конкуренти можуть потіснити її на ринку.

4. Управління грошовими коштами.

Причини зберігання частини активів у грошовій формі зводяться до такого.

По-перше, гроші (готівка або на рахунках) необхідні для розрахунків із контрагентами у встановлені терміни. З іншого боку, корпорація постійно одержує виторг від реалізації, що надходить на рахунки в банку. У результаті цих операцій на рахунку утвориться операційний залишок грошових коштів (transactionbalance).

По-друге, грошові кошти необхідні для підтримання ліквідності корпорації. Грошові надходження і платежі часто мають непередбачений характер. Тому корпорація повинна мати на рахунках певні суми для непередбачених обставин — страхові резерви (precautionary balanse).

По-третє, корпорація одержує кредити в комерційних банках, на їх вимогу вона повинна тримати на своєму рахунку спеціальну суму, що називається компенсаційним залишком (compensating balanse).

По-четверте, деякі фірми нагромаджують так званий спекулятивний залишок, котрий може бути використаний у страхових цілях.

Моделі управління грошовими коштами

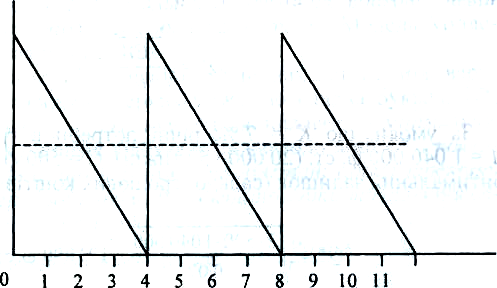

Модель управління грошовими коштами Баумола

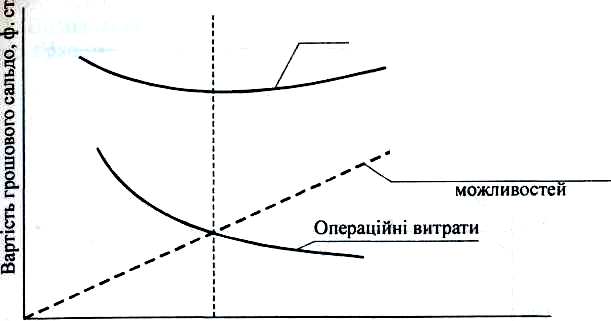

На практиці виникає проблема визначення оптимальної суми потрібних грошових коштів. Із цією метою використовуються моделі управління грошовими коштами. Ознайомимося з моделлю американського економіста Уільямса Баумола (Baumol). Як і будь-яка економічна модель, модель Баумола передбачає ряд спрощень. Корпорація функціонує в стабільному фінансовому середовищі, її грошові потоки стабільні і цілком передбачувані.

Рис. 10.2. Сальдо грошових коштів відповідно до моделі Баумола1

Рис. Графічне зображення моделі Баумола

За моделлю Баумола виділяються такі чинники для визначення оптимального залишку грошових коштів:

Q — максимальний залишок;

Q/2 — середній залишок;

С — операційні витрати, пов'язані з продажем цінних паперів із портфеля корпорації або з одержанням банківської позички;

А — загальна сума нових надходжень грошових коштів,яка необхідна на певний період, звичайно на один рік;

К— вартість невикористаних можливостей (opportunitycost)«ціна шансу»), тобто можливості одержання більш високого процентного доходу.

Як зазначає англійський економіст Глен Арнольд, недолік моделі полягає в її несумісності з використанням овердрафту.