Тема 3 Предприятие как субъект и объект рыночных отношений

Основы создания и функционирования предприятия на рынке.

Виды предприятий.

Теории и модели предприятий.

1. Основы создания и функционирования предприятия на рынке

Предприятие является первичной (т.е. создающей большую часть национального капитала) ячейкой экономического комплекса страны, отдельного региона, отрасли деятельности.

Основными нормативными актами, регулирующим деятельность предприятий в Украине, являются следующие (табл. 2.1)

|

№ п/п |

Нормативно-правовой акт |

Общие положения |

|

1 |

Хозяйственный Кодекс Украины от 16 января 2003 года N 436-IV (с изменениями и дополнениями). |

Хозяйственный кодекс Украины устанавливает в соответствии с Конституцией Украины правовые основы хозяйственной деятельности, которые базируются на разнообразии субъектов хозяйствования разных форм собственности. Целью Хозяйственного кодекса Украины является обеспечение роста деловой активности субъектов хозяйствования, развитие предпринимательства и, на этой основе, повышение эффективности общественного производства. |

|

2 |

Гражданский Кодекс Украины от 16 января 2003 года N 435-IV (с изменениями и дополнениями).

|

Глава 7, подраздел 2 ГКУ посвящен общим положениям о юридическом лице; определена гражданская правоспособность и дееспособность юридического лица, личные имущественные и неимущественные права, ответственность юридических лиц и другие права, обязанности и отношения, которые регулируются гражданским законодательством Украины. |

|

3 |

Закон Украины „О хозяйственных обществах” от 19 сентября 1991 года N 1576-XII (с изменениями и дополнениями). |

Данный Закон определяет понятие и виды хозяйственных обществ, правила их создания, ведения деятельности, а также права и обязанности их участников и учредителей.

|

|

4 |

Закон Украины „О налоге на добавленную стоимость” от 3 апреля 1997 года N 168/97-ВР (с изменениями и дополнениями).

|

Данный Закон определяет плательщиков налога на добавленную стоимость, объекты, базу и ставки налогообложения, перечень необлагаемых и освобожденных от налогообложения операций, особенности налогообложения экспортных и импортных операций, понятие налоговой накладной, порядок учета, отчетности и порядка уплаты налога в бюджет. |

|

5 |

Закон Украины ”О возобновлении платежеспособности должника или признании его банкротом” от 14 мая 1992 года N 2343-XII (с изменениями и дополнениями). |

Данный Закон устанавливает условия и порядок восстановления платежеспособности субъекта предпринимательской деятельности - должника или признания его банкротом и применения ликвидационной процедуры, полного или частичного удовлетворения требований кредиторов . |

|

6 |

Закон Украины „О системе налогообложения” от 25 июня 1991 года N 1251-XII (с изменениями и дополнениями). |

Данный Закон определяет принципы построения системы налогообложения в Украине, налоги и сборы (обязательные платежи) в бюджет и государственные целевые фонды, а также права, обязанности и ответственность плательщиков. |

|

7 |

Закон Украины „О бухгалтерском учете и финансовой отчетности в Украине” от 16 июля 1999 года N 996-XIV (с изменениями и дополнениями). |

Данный Закон определяет правовые принципы регулирования, организации, ведения бухгалтерского учета и составления|сдает| финансовой отчетности в Украине.

|

|

8 |

Закон Украины „Об оплате труда” от 24 марта 1995 года N 108/95-ВР (с минами и дополнениями).

|

Данный Закон определяет экономические, правовые и организационные принципы оплаты труда работников, которые находятся в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности, а также с отдельными гражданами и сферы государственного и договорного регулирования оплаты труда. Закон направлен на обеспечение воспроизводственной и стимулирующей функций заработной платы. |

|

9 |

Закон Украины „О налогообложении прибыли предприятий” от 28 декабря 1994 года N 334/94-ВР (с изменениями и дополнениями).

|

Закон кроме общих положений, определяет: субъектов данного налога, объекты налогообложения, валовые расходы и доходы, выплату дивидендов. Особое внимание уделяется налогообложению особых операций, а именно: налогообложение страховой деятельности, налогообложения операций с расчетами в иностранной валюте, налогообложения операций с долговыми требованиями и обязательствами, налогообложение операций с бессрочными ценными бумагами, налогообложение операций лизинга (аренды) и др. |

|

10 |

Закон Украины „О внешнеэкономической деятельности” от 16 апреля 1991 года N 959-XII (с изменениями и дополнениями). |

Данный закон определяет деятельность субъектов хозяйственной деятельности Украины и иностранных субъектов хозяйственной деятельности, взаимоотношения между ними как на территории Украины, так и за ее пределами. |

|

11 |

Закон Украины „О режиме иностранного инвестирования” от 19 марта 1996 года N 93/96-ВР (с изменениями и дополнениями ).

|

Данный Закон определяет особенности режима иностранного инвестирования на территории Украины, исходя из целей, принципов и положений законодательства Украины. В законе уделено внимание к предприятиям с иностранными инвестициями (условия реализации продукции, пошлины и др.) |

|

12 |

Закон Украины „О защите экономической конкуренции” от 11 января 2001 года N 2210-III (с изменениями и дополнениями) |

Данный Закон определяет правовые принципы поддержки и защиты экономической конкуренции, ограничения монополизма в хозяйственной деятельности и направлен на обеспечение эффективного функционирования экономики Украины на основе развития конкурентных отношений. |

|

13 |

Закон Украины „О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами” от 21 декабря 2000 года N 2181-III (с изменениями и дополнениями) |

Данный Закон является специальным законом по вопросам налогообложения, который устанавливает порядок погашения обязательств юридических или физических лиц перед бюджетами и государственными целевыми фондами по налогам и сборов (обязательных платежей), включая сбор на обязательное государственное пенсионное страхование и взносы на общеобязательное государственное социальное страхование, начисление и оплату пени и штрафных санкций, которые применяются к налогоплательщикам контролирующими органами, в том числе за нарушение в сфере внешнеэкономической деятельности, и определяет процедуру обжалования действий органов взыскания. |

|

14 |

Декрет Кабинета Министров „Об акцизном сборе” от 26 декабря 1992 года N 18-92 (с изменениями и дополнениями)

|

Данный нормативный акт определяет, во-первых, понятие акцизного сбора, а именно - это непрямой налог на отдельные товары (продукцию), определенные законом как подакцизные, который включается в цену этих товаров (продукции), во –вторых, плательщиков акцизного сбора (субъекты предпринимательской деятельности, а также их филиалы, отделения - производители подакцизных товаров на таможенной территории Украины, нерезиденты, которые осуществляют изготовление подакцизных товаров (услуг) и др.), в-третьих, объект налогообложения и его расчет. |

Согласно хозяйственного кодекса Украины под предприятиемпонимается - самостоятельный субъект ведения хозяйства, созданный компетентным органом государственной власти или органом местного самоуправления, или другими субъектами для удовлетворения общественных и личных потребностей путем систематического|систематичного|осуществления производственной, научно-исследовательской, торговой, другой хозяйственной деятельности в порядке, предусмотренном хозяйственным кодексом Украины и другими законами.

Предприятие считается созданным и приобретает права юридического лица после государственной регистрации.

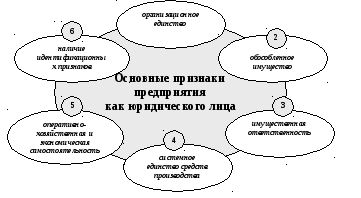

Рис. 2.1 - Основные признаки предприятия как юридического лица

Основными и обязательными признаками предприятия как юридического лица(рис. 1.1) являются:

организационное единство; предприятие – это определенным образом организованный коллектив со своей внутренней структурой и порядком управления;

обособленное имущество; предприятие имеет собственное имущество (состоящее из основных и оборотных средств), которое самостоятельно использует в определенных целях;

имущественная ответственность; предприятие самостоятельно несет ответственность по своим обязательствам так, как предписывает закон;

системное единство средств производства; предприятие объединяет экономические ресурсы для производства экономических благ с целью получения прибыли;

оперативно-хозяйственнаяи экономическая самостоятельность; предприятие само осуществляет различные сделки и операции, само получает прибыль и несет убытки, за счет прибыли обеспечивает стабильное финансовое положение и дальнейшее развитие производства;

наличие идентификационных признаков -предприятие должно быть узнаваемо и отличаемо от других предприятий. Для этих целей предприятию присваивают имя (наименование), под которым оно приобретает и отчуждает имущественные и личные неимущественные права, несет обязанности, выступает в суде и арбитраже в ролях истца и ответчика; оно должно иметь свою печать, расчетный счет и баланс, учредительные документы, законченную систему учета и отчетности.

Рис. 2.2 – Основные функции предприятия

В процессе своей деятельности предприятие выполняет следующие функции (рис.2.2):

организационную (обеспечение производства услуг, товаров (и) или их реализация);

воспроизводственную (инвестирование капитала, уплата налогов, оплата труда);

социальную (удовлетворение спроса, дивиденды, предоставление рабочих мест, создание объектов соц. – культ назначения);

Для реализации своих функций предприятие использует производственно-технические факторы: ресурсный потенциал предприятия, кредиты, информационные факторы, природные факторы и другие.

Рис. 2.3 - Ограничения, определяющие масштабы деятельности предприятия

Функционирование предприятия как хозяйствующего субъекта связано с определенными ограничениями (рис. 2.3), которые определяют масштабы его деятельности:

Ограничения, обусловленные ресурсами, т.е. ресурсы затраченные (материальные, трудовые) должны быть меньше или равны имеющимся в наличии у предприятия.

Ограничения, обусловленные спросом, т.е. объем реализации всегда меньше или равен объему покупательского спроса.

Бюджетные (финансовые) ограничения, т.е. денежные расходы предприятия должны быть меньше или равны денежным ресурсам (сумме денежных фондов и денежных доходов).

Временные ограничения, связанные с инфляцией. Этот вид ограничений вызывает необходимость максимально сокращать сроки оборачиваемости денежной наличности предприятия для предотвращения ее обесценивания.

В условиях рыночной экономики наиболее важным лимитирующим фактором являются ограничения, обусловленные спросом; жесткими являются финансовые ограничения.

Предприятие осуществляет любые виды хозяйственной деятельности, если они не запрещены законодательством Украины и отвечают целям, предусмотренным уставом предприятия.

Предприятие может выступать субъектом и объектом рыночных отношений.

Как экономически и юридически обособленное образование предприятия выступает активным участником рыночных отношений, т.е. субъектом. Это означает, что предприятие на рынке выступает с одной стороны - покупателем, а с другой стороны - продавцом. Предприятие покупает средства производства и рабочую силу, которые, соединяясь, образуют производство, а продает предприятие готовую продукцию, выполненные работы или услуги. Являясь равноправным покупателем и продавцом на рынке, предприятие и само может быть реализовано как любой другой товар, так как оно имеет стоимость и может быть передано другому собственнику.

Следовательно, предприятие в условиях рынка, выступая как продавец и покупатель, является субъектом рынка, а как товар - объектом рынка.

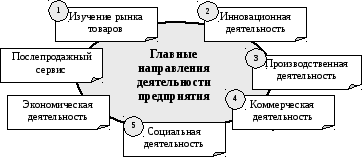

В практике хозяйствования каждое предприятие представляющее собой сложную производственно-экономическую систему, осуществляет много конкретных видов деятельности, которые можно сгруппировать в отдельные главные направления (см.рис. 2.5).

Рис.2.5. Взаимосогласованные главные направления деятельности предприятия (функции)

В соответствии с логикой воспроизводственного процесса изначальным направлением деятельности каждого предприятия в условиях рынка является изучение рынка товаров. Такое изучение должно предусматривать комплексное исследование рынка уровня конкурентоспособности и цен на продукцию, других требований потребителей, методов формирования спроса и каналов товародвижения, внешней и внутренней среды предприятия.

Результаты исследования рынка товаров и услуг выступают исходной базой для обоснования конкретных путей усовершенствования и развития инновационной деятельности предприятия на перспективный период. Инновационная деятельность охватывает научно-технические разработки, технологическую и конструктивную подготовку производства, внедрение технических, организационных и других нововведений, формирование инвестиционной политики на ближайшие годы, определение объема необходимых инвестиций.

Производственная деятельность предприятия является наиболее сложным направлением деятельности. Наиболее важными составляющими этой деятельности являются:

- обоснование объема производства продукции определенной номенклатуры и ассортимента, отвечающим потребностям рынка;

- формирование маркетинговых программ для отдельных рынков и каждого вида продукции, их оптимизация относительно производственных мощностей предприятия;

- сбалансирование производственной мощности и программ выпуска продукции, обеспечение производства необходимыми материально-техническими ресурсами;

- разработка и выполнение согласованных оперативно-календарных графиков выпуска продукции.

Эффективность инновационно-производственных процессов на предприятиях во многом определяется уровнем его коммерческой деятельности, это снабжение сырьем, запчастями, оборудованием и реализация готовой продукции. Значимость этой деятельности в условиях рынка возросла. Это очевидно, так как от масштабов и количества именно этого направления деятельности зависит финансовая результативность производства. Необходимым условием успешности коммерческой деятельности являются действенная реклама и непосредственная организация сбыта продукции, развитие товарных бирж, стимулирование покупателей.

Завершает воспроизводственный цикл следующее направление деятельности - послепродажный сервис многих видов товаров. Послепродажный сервис охватывает пуско-наладочные работы в сфере использования товаров, их гарантийное обслуживание на протяжении определенного времени, обеспечение необходимыми запасными частями и проведение ремонтов в течение нормативного срока. Этот вид деятельности даст возможность собрать информацию об эксплуатационных качествах товаров, которая используется для совершенствования продукции.

Интегрированным направлением деятельности предприятия является экономическая деятельность предприятия. Она, в частности, включает: стратегическое и текущее планирование, учет и отчетность, ценообразование, систему оплаты труда, ресурсное обеспечение производства, внешнеэкономическую и финансовую деятельность. Это направление пронизывает все направления деятельности, является определяющим для оценки и регулирования всех элементов в системе хозяйствования на предприятии.

Важное значение имеет социальная деятельность, поскольку существенно влияет на эффективность всех других видов деятельности. Составляющими этой деятельности являются: профессиональная подготовка и поддержание уровня компетентности всех категорий работников, применение действенного мотивационного механизма, поддержание на надлежащем уровне условий труда и жизни трудового коллектива. Эффективное управление персоналом является приоритетом для деятельности предприятия в условиях социально-ориентированной рыночной экономики.