лекции по Экономике предприятия Кравченко (2) / Лекция_Т5_рус

.doc

Тема 5

ЭКОНОМИЧЕСКОЕ УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

1. Сущность хозяйственного и экономического механизмов предприятия.

2. Коммерческий расчет – основа экономического механизма предприятия.

5. Планирование как функция экономического управления предприятием.

1. Сущность хозяйственного и экономического

механизмов предприятия

Действующая экономическая система страны постепенно преобразуется в рыночную, социально-ориентированную. Но в настоящее время характеризуется множеством противоречий и неопределенностью результатов переходного периода, что необходимо учитывать при формировании хозяйственного и экономического механизма функционирования предприятия.

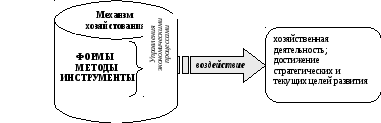

Рис. 5.1 – Механизм хозяйствования на предприятии

Механизм хозяйствования (рис. 5.1) на предприятии представляет собой совокупность форм, методов и инструментов управления экономическими процессами, при помощи которых оказывается воздействие на его хозяйственную деятельность, достижение стратегических и текущих целей развития.

Каждое предприятие как субъект рынка может осуществлять несколько видов деятельности: производственную, коммерческую, инновационную, инвестиционную, маркетинговую, социальную. Но все они могут иметь место только на основе экономической деятельности предприятия.

Рис. 5.2. – Основная причина действий и поступков людей в условиях рыночных отношений

Реальной причиной действий и поступков людей в условиях рыночных отношений, побудительным мотивом их хозяйственной деятельности выступает экономический интерес. Для собственника предприятия он заключается в доходах и прибыли; для работников в оплате труда и других экономических и социальных мотивах.

Повышение действенности хозяйственного механизма предприятия строится на наиболее полном обеспечении учета мотивации всех участников хозяйственной деятельности.

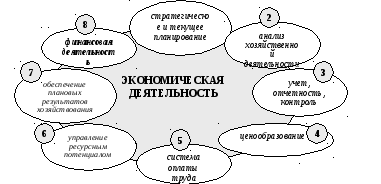

В основу курса экономика предприятия положено изучение экономической деятельности предприятия.

Экономическая деятельность включает элементы представленные на рис. 5.3:

Рис. 5.3 – Основные элементы экономической деятельности предприятия

-

стратегическое и текущее планирование;

-

анализ хозяйственной деятельности;

-

учет, отчетность, контроль;

-

ценообразование;

-

систему оплаты труда;

-

управление ресурсным потенциалом (инновационно-инвестиционная деятельность);

-

обеспечение плановых результатов хозяйствования;

-

финансовую деятельность.

Последнее направление является определяющим для оценки и регулирования всех элементов в хозяйственном механизме предприятия.

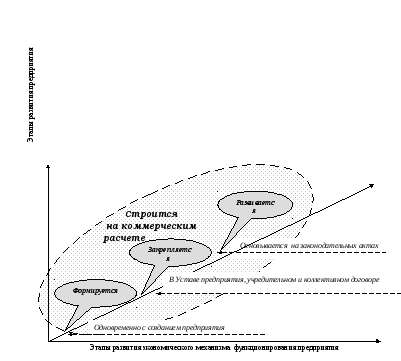

Таким образом, экономический механизм функционирования предприятия – это целостная функционирующая система организации экономической деятельности предприятия, основанная на определенной форме собственности, использующая соответствующие методы и рычаги предпринимательской деятельности с целью удовлетворения потребностей рынка и получения, благодаря этому, максимальной прибыли. ЭМФП формируется одновременно с созданием предприятия ; закрепляется в Уставе предприятия, учредительном и коллективном договоре; развивается на основе соответствующих законодательных актов; строится на коммерческом расчете.

Рис. 5.4 – Модель формирования и развития экономического механизма функционирования предприятия

Все законодательные документы (см. тему 1) по созданию и регулированию деятельности предприятий содержит специальные разделы, определяющие создание экономического механизма хозяйствования.

В них отражаются:

-

механизм формирования собственности предприятия;

-

организация хозяйственной деятельности на основе Устава предприятия;

-

механизм взаимоотношений с партнерами, государством и другими субъектами рынка;

-

организация оплаты труда и зарплаты, соцстрахования и пенсионного обеспечения.

2. Коммерческий расчет – основа экономического механизма предприятия

Коммерческий расчет – это арифметика рыночного хозяйствования, это те условия, без которых немыслимо нормальное существование предприятия в рыночных условиях.

Экономической причиной коммерческого расчета выступает товарное производство основанное на разных формах собственности, т.е. появление независимых самостоятельных предприятий (в силу международного разделения труда и разных форм собственных).

Коммерческий расчет следует рассматривать как экономическую категорию и метод ведения хозяйства (рис. 5.5).

Рис. 5.5 – Стороны рассмотрения коммерческого расчета

Коммерческий расчет как экономическая категория - это система экономических отношений, возникающая в процессе купли-продажи сырья, материалов, товаров между:

-

отдельными предприятиями,

-

предприятиями и государством;

-

внутри предприятия (между отдельными коллективами работников, между коллективом работников и отдельным работником, между предприятием и отдельным работником по поводу соизмерения затрат и доходов при производственной деятельности).

В процессе производства коммерческий расчет проявляется как метод ведения хозяйства, сущность которого заключается в умении считать и соизмерять доходы и расходы. Целью коммерческого расчета как метода ведения хозяйства является получение максимально возможной прибыли при минимальных затратах живого и овеществленного труда.

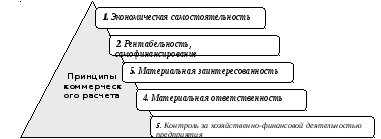

Коммерческому расчету присущ ряд принципов (рис. 5.6):

Рис. 5.6 – Принципы коммерческого расчета

1. Экономическая самостоятельность,

2. Рентабельность, самофинансирование.

5. Материальная заинтересованность.

4. Материальная ответственность.

5. Контроль за хозяйственно-финансовой деятельностью предприятия.

Первый принцип - экономическая самостоятельность

Коммерческий расчет основан на экономической самостоятельности предприятий, которая предполагает создание условий для реализации его экономического суверенитета как хозяйствующего субъекта, что выражается в реализации права и реальной возможности выбора направлений деятельности, поставщика, места, времени и других условий приобретения сырья и готовой продукции, принятие решения о том, что и в каком количестве продавать, кому и по каким ценам реализовывать.

Независимость как исходный признак организации предприятия нельзя понимать упрощенно. В экономике абсолютной свободы производителей не существует. Предприятие имеет полную самостоятельность в том смысле, что над ним нет инстанции, управляющей его хозяйственной деятельностью. Но оно не свободно от рынка, от его жестких требований. Поэтому можно говорить лишь об определенных рамках самостоятельности.

Второй принцип - рентабельность

Экономическая самостоятельность предприятия возможная только при рентабельной работе. Рентабельная работа подразумевает получение прибыли.

Этот принцип подразумевает самоокупаемость и самофинансирование. Самоокупаемость является нижним пределом самофинансирования, т.к. предполагает покрытие расходов, а самофинансирование еще и обеспечение расширенного воспроизводства за счет собственных средств. Но это не означает, что условия самофинансирования не позволяют использование кредитов.

Третий принцип - материальная заинтересованность

Из принципа рентабельности вытекает материальная заинтересованность предприятий в получении прибыли, а работников и собственников этих предприятий - в получении части прибыли в виде премий или дивидендов. Однако особенностью товарного производства является то, что предприниматель, преследуя свою сугубо личную выгоду, тем не менее, работает на общество и в конечном итоге, удовлетворяя свои интересы, создает более качественные типы продукции, увеличивает объем платежей в бюджет и т.п.

Обособленность предприятий порождает также и материальную ответственность, и необходимость строгого контроля (аудита) за деятельностью предприятий.

Четвертый принцип - материальная ответственность

Материальная ответственность проявляется в том, что предприятие, располагая правом самостоятельного выбора направлений своей хозяйственной деятельности, одновременно несет всю полноту ответственности за принимаемые решения, рискует в случае неправильного принятого решения всем своим имуществом вплоть до банкротства. Оно отвечает за нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью, и за нарушение иных правил, предусмотренных законодательством. Экономически материальная ответственность осуществляется путем уплаты штрафов, пени, неустоек.

Пятый принцип - контроль

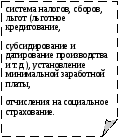

Являясь субъектом единого хозяйственного комплекса страны, предприятия не могут быть абсолютно самостоятельными даже в условиях свободного рынка. Их деятельность регулируется государством прямыми и косвенными методами (рис. 5.7).

Рис. 5.7- Методы регулирования деятельности предприятия

Прямое регулирование осуществляется через государственные заказы, контракты, запрещение, разрешение или ограничение деятельности.

Косвенное регулирование осуществляется через систему налогов, сборов, льгот (льготное кредитование, субсидирование и датирование производства и т.д.), установление минимальной (обязательной для предприятий всех форм собственности) заработной платы, отчисления на социальное страхование.

Контроль за деятельностью осуществляется самим предприятием на всех этапах его деятельности и государственными органами в лице финансовых и налоговых органов.

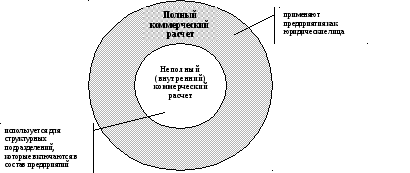

Коммерческий расчет выступает в двух формах (рис. 5.8):

Предприятия, как юридические лица, применяют полный коммерческий расчет. Неполный (внутренний) хозрасчет используется для структурных подразделений, которые включаются в состав предприятий - юридических лиц.

Рис. 5.8- Формы коммерческого расчета

Реализация и развитие принципов коммерческого расчета в каждом конкретном предприятии свидетельствует об уровне экономического управления.