Визначення виробничих фондів і ефективності їх використання

Вартісним виразом виробничих фондів підприємства є основні виробничі і оборотні фонди.

основних виробничих фондів за групами необхідно розрахувати за даними додатку Г і занести в таблицю 5.9.

Таблиця 5.9

Балансова вартість груп ОВФ

|

№ з/п |

Група ОВФ |

Структура, % |

Значення |

|

Балансова вартість основних виробничих фондів,тис. г.о., в тому числі: |

|

| |

|

1 |

Група 3 – будівлі, споруди, передавальні пристрої |

|

|

|

2 |

Група 4 – машини та обладнання |

|

|

|

2.1 |

з них: електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації та інш. |

|

|

|

3 |

Група 5 – транспортні засоби |

|

|

|

4 |

Група 6 – інструменти, прилади, інвентар (меблі) |

|

|

|

5 |

Група 9 – інші основні засоби |

|

|

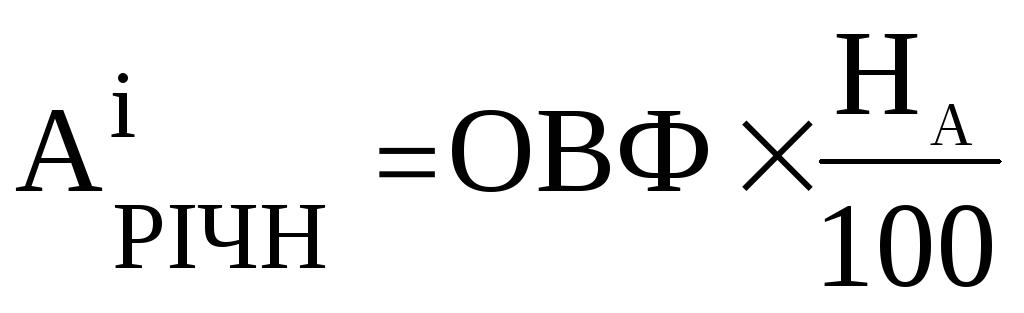

Амортизаційні відрахування розраховуються із застосуванням прямолінійного методу нарахування амортизації за яким річна норма амортизації визначається за формулою:

![]() (5.23)

(5.23)

де Т – мінімальний період служби основних виробничих фондів (Додаток Г).

, (5.24)

, (5.24)

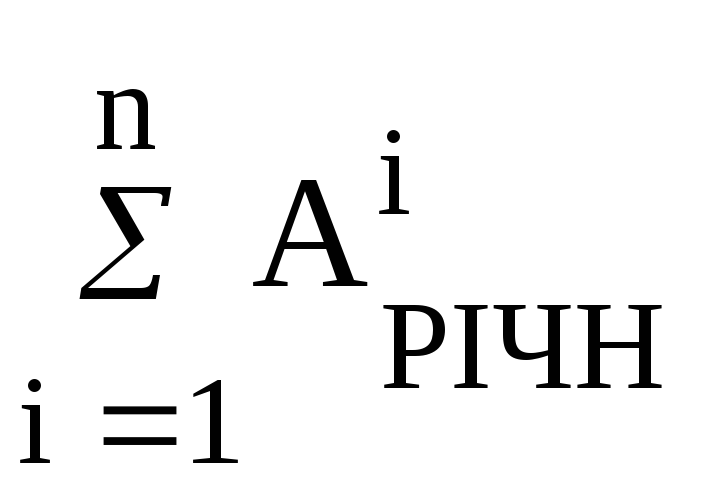

Річна сума амортизації дорівнює сумі амортизації всіх груп основних виробничих фондів:

АРІЧН= (5.25)

(5.25)

Ефективне використання виробничих потужностей та виробничих фондів має важливе значення для підприємства, оскільки їх повніше використання сприяє зменшенню потреб у введені в експлуатацію нових виробничих потужностей, веде до збільшення обсягів випуску продукції.

Ефективність використання основних виробничих фондів визначається такими показниками як фондовіддача, фондоємність, фондоозброєність праці.

![]() ,г.о./г.о. (5.26)

,г.о./г.о. (5.26)

де Фв– фондовіддача, яка показує, скільки товарної продукції знімається з кожної грошової одиниці вартості основних виробничих фондів (г.о./ г.о.);

ТП – товарна продукція, г.о.;

ОВФср– середньорічна вартість основних виробничих фондів, г.о.

Середньорічна вартість основних виробничих фондів може бути розрахована:

![]() ,

г.о. (5.27)

,

г.о. (5.27)

де ОВФпР,ОВФкР– балансова вартість основних виробничих фондів відповідно на початок і кінець року, г.о.

Балансова вартість основних виробничих фондів на кінець року у порівнянні з їх величиною на початок року зменшується на суму амортизаційних відрахувань і вартості реалізованих непотрібних основних виробничих фондів (виведених) (додаток Д).

ОВФКР= ОВФПР– АРІЧН- ОВФВИВ, г.о. (5.28)

![]() ,

г.о./г.о. (5.29)

,

г.о./г.о. (5.29)

де Фє– фондоємність, г.о./г.о.;

ОВФср– середньорічна вартість основних виробничих фондів, г.о.;

ТП – товарна продукція, г.о.

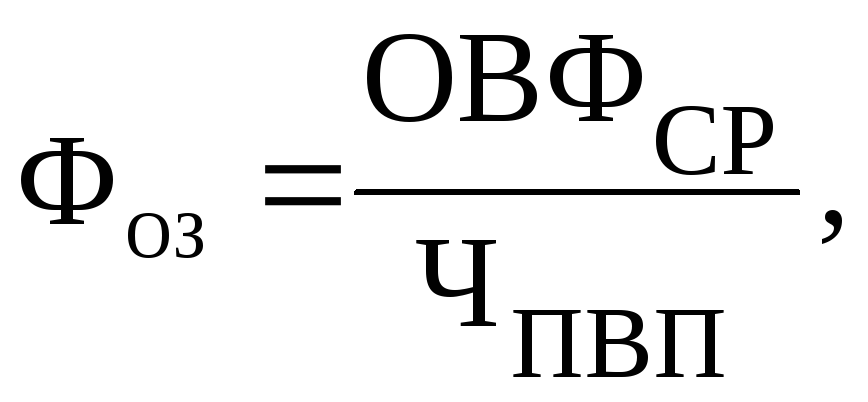

Фондоозброєність праці дорівнює:

,

г.о./чол (5.30)

,

г.о./чол (5.30)

де ФОЗ– фондоозброєність, г.о./чол.;

ОВФср– середньорічна вартість основних виробничих фондів, г.о.;

ЧПВП– чисельність промислово-виробничого персоналу, чол.

У системі показників ефективності використання оборотних фондів основними є показники оборотності оборотних засобів: коефіцієнт оборотності, тривалість одного обороту, коефіцієнт закріплення. Економічне значення оборотності полягає в тому, що від неї залежить величина необхідних підприємству сум грошових коштів для здійснення процесу виробництва і реалізації продукції.

Коефіцієнт оборотності визначається за формулою:

![]() , (5.31)

, (5.31)

де Коб– коефіцієнт оборотності оборотних засобів;

РП – реалізована продукція за рік, г.о.;

ОЗ – сума нормованих оборотних засобів, г.о. (додаток Д)

Тривалість обороту визначається за формулою:

![]() дні (5.32)

дні (5.32)

де Тоб– тривалість одного обороту, днів;

Коб– коефіцієнт оборотності оборотних засобів.

Коефіцієнт закріплення ОЗ визначається за формулою:

![]() , (5.33)

, (5.33)

Узагальненим показником ефективності діяльності підприємства є його рентабельність (або норма прибутку), що обчислюється за формулою:

![]() ,

(5.34)

,

(5.34)

де Р – рентабельність підприємства, %

ОВФср– середньорічна вартість основних виробничих фондів, г.о.;

ОЗ – вартість нормованих оборотних засобів, г.о.

ПБАЛ= ТП – СЗАГ, (5.35)

де СЗАГ– загальна собівартість виробленої продукції, тис. г.о.