11.2.3. Порівняння розрахунковихпоказників із еталонними величинами

Відправною точкою проведення КФА шляхом обробки вхідної інформаційної бази на основі здійснення порівняльної характеристики розрахункових показників із її еталонними величинами є визначення рамок інформаційної бази, збір необхідної інформації та визначення її достовірності (зокрема, на основі аудиторського висновку за результатами аудиторської перевірки). Враховуючи, що основними користувачами даної форми КФА є треті особи (потенційні інвестори, кредитори тощо), джерелом інформації у даному разі виступає, як правило, оприлюднена фінансова звітність, яка офіційно оприлюднюється і в обов’язковому випадку підтверджена незалежним аудитором.

При цьому метою такої форми КФА буде не тільки визначення фінансово-економічного потенціалу підприємства, а й його порівняння із певними ринковим еталоном — сукупністю інших підприємств, середньогалузевими показниками, конкурентами тощо. Звичайно, порівняльний аналіз може використовуватися і самим підприємством з відповідною корекцією інформаційної бази, маючи за мету ідентифікацію ринкового положення підприємства з позицій ефективності його діяльності у порівнянні із іншими підприємствами, співставлення результативності господарської діяльності окремих структурних підрозділів підприємства, інвестиційної привабливості альтернативних проектів.

Однією з форм порівняльного аналізу є бенчмаркінг (benchmarking) як форма динамічного аналізу фінансово-господарської діяльності підприємства — об’єкта аналізу. В практиці порівняльного аналізу найчастіше використовують бенчмаркінг, зорієнтований на конкурентів, коли еталонними величинами виступають відповідні дані по інших підприємствах, які є прямими його конкурентами.

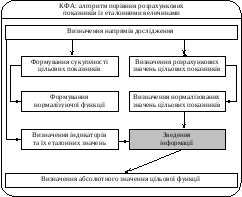

Особливості практичної реалізації алгоритму (процедури КФА) порівняльної характеристики розрахункових показників із її еталонними величинами доцільно розглянути на такому прикладі (рис. 11.5).

Рис. 11.5. Процедура КФА на основі порівняннярозрахункових показників із еталонними величинами

Для цього введемо такі припущення.

Об’єктом дослідження комплексного фінансового аналізу є підприємство “Альфа-3”.

Для цілей комплексного фінансового аналізу еталонним показником виступають дані про фінансово-господарську діяльність підприємств “Бета”, “Гамма” та “Дельта”.

Визначено напрями проведення КФА та сукупність цільових показників, необхідних для виконання завдань цього дослідження1.

Ліквідність — коефіцієнт покриття загальний, коефіцієнт абсолютної ліквідності, коефіцієнт покриття запасів.

Рентабельність — рентабельність продаж, період окупності власного капіталу, рентабельність підприємств.

Ділова активність — обертання готової продукції, загальне обертання капіталу, обертання власного капіталу.

Фінансова стійкість — коефіцієнт фінансової залежності, коефіцієнт маневреності власних коштів, коефіцієнт структури залученого капіталу.

Усі

цільові показники розглядаються як

рівнозначні із ціною ваги в

.

.

Усі підприємства вибірки належать до однієї галузі, що дає змогу забезпечити повну зіставність фінансових показників та коефіцієнтів без додаткових перетворень відповідно до специфіки їх операційної, інвестиційної та фінансової діяльності.

На основі вхідних даних по кожному підприємству розраховують абсолютні значення цільових показників, а результати формують у матриці, по рядках якої відображуються абсолютні значення сукупності цільових показників по окремому підприємству, які формують стовпчики матриці (табл. 11.7). Крім того, необхідно ввести додатковий стовпчик що форми нормалізуючої функції, яка б відображувала напрям впливу зміни цільового показника на кінцевий результат.

Таблиця 11.7