5.4. Аудит амортизації необоротних активів

Аудит амортизації основних засобів, інших матеріальних і нематеріальних необоротних активів проводиться за бухгалтерським і податковим обліком, що обумовлено відмінностями у відображенні цих операцій.

Аудит амортизації необоротних активів за бухгалтерським обліком

Мета аудиту — встановити дотримання підприємством вимог П(С)БО 7 «Основні засоби» та 8 «Нематеріальні активи» щодо нарахування та відображення в обліку амортизації необоротних матеріальних і нематеріальних активів.

Завдання аудиту — перевірити правильність:

визначення вартості, що амортизується;

встановлення підприємством строку корисного використання (експлуатації) об’єктів необоротних активів;

розрахунку річної та місячної суми амортизації необоротних матеріальних активів за обраним підприємством методом;

розрахунку амортизації інших необоротних матеріальних активів за прямолінійним чи спрощеним методом;

початку та закінчення нарахування амортизації необоротних матеріальних і нематеріальних активів;

відображення у складі витрат підприємства амортизації необоротних матеріальних і нематеріальних активів через систему бухгалтерських рахунків.

Джерела інформації для аудиторської перевірки амортизації: наказ про облікову політику підприємства, регістри інвентарного обліку необоротних активів (картки, відомості та ін.), розрахунок сум амортизації, регістри синтетичного обліку витрат підприємства.

При перевірці правильності визначення вартості, що амортизується, аудитору слід врахувати, що такою є первісна (або переоцінена) вартість необоротних активів за вирахуванням їх ліквідаційної вартості. Ліквідаційна вартість — це сума грошових коштів або вартість інших активів, яку підприємство очікує отримати від продажу (ліквідації) об’єкта після закінчення строку його корисного використання (експлуатації), за вирахуванням витрат, пов’язаних із продажем (ліквідацією).

Відповідно до П(С)БО 7 «Основні засоби», якщо сума первісної вартості дорівнює сумі амортизації по цьому самому об’єкту, потрібно встановити нову справедливу вартість об’єкта і додати її до первісної вартості, не змінюючи суми зносу.

Аудитор повинен оцінити обґрунтованість визначення строку корисного використання (експлуатації) об’єкта, враховуючи умови конкретного підприємства та ринкову ситуацію. При цьому слід врахувати обмеження строку для нематеріальних активів. Згідно з П(С)БО 8 «Нематеріальні активи» строк корисного використання нематеріальних активів не повинен перевищувати 20 років.

За даними інвентарного обліку аудитор перевіряє обґрунтованість вибраного методу амортизації, встановленого строку корисного використання основних засобів, визначеної суми ліквідаційної вартості, яка для нематеріальних активів може дорівнювати нулю.

Правильність нарахування амортизації основних засобів аудитор визначає відповідно до встановленого порядку, наведеного в табл. 5.7.

Таблиця. 5.7 порядок нарахування амортизації основних засобів

|

№ пор. |

Метод амортизації |

Порядок визначення амортизації |

|

1 |

Прямолінійний |

Суми амортизації визначаються діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів |

|

2 |

Зменшення залишкової вартості |

Сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

де п — кількість років корисного використання об’єкта |

|

3 |

Прискореного зменшення залишкової вартості |

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року та норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта і подвоюється. Ліквідаційна вартість об’єкта в цьому випадку не береться до уваги при розрахунку сум амортизаційних відрахувань |

|

4 |

Кумулятивний метод |

Річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховують діленням кількості років, що залишаються до кінця очікуваного строку корисного використання об’єкта, на суму числа років його корисного використання. Сума числа років — це результат підсумовування порядкових номерів тих років, протягом яких функціонує об’єкт |

|

5 |

Виробничий метод |

Сума амортизації визначається як добуток фактичного обсягу продукції за звітний період та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості об’єкта, що амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням цього об’єкта |

Крім наведених вище методів підприємство може застосувати норми та методи нарахування амортизації основних засобів, що передбачені податковим законодавством.

При перевірці правильності нарахування амортизації інших необоротних матеріальних активів аудитору слід врахувати особливості, які полягають у використанні одного із двох методів: прямолінійного або виробничого. Дозволяється також використовувати спрощений метод при нарахуванні амортизації бібліотечних фондів і малоцінних необоротних матеріальних активів (у першому місяці використання об’єкта 50 % його вартості і 50 % за мінусом ліквідаційної вартості у місяці вилучення їх з активів).

Особливо ретельно аудитор має перевірити обґрунтованість зміни підприємством методу нарахування амортизації, що дозволено підприємству здійснювати у разі змін очікуваного способу отримання економічних вигод від використання конкретного засобу. Для встановлення обґрунтованості зміни методу нарахування амортизації аудитору потрібно проаналізувати реальність суттєвих відхилень очіку- ваного строку корисної експлуатації об’єкта основних засобів від попередніх оцінок (внаслідок модернізації устаткування, зміни попиту на продукцію, яка виготовляється, з його використанням). Крім того, перевіряють відображення цих змін у звітності та правильність коригування суми амортизації у поточному й майбутньому періодах.

Під час перевірки правильності нарахування амортизації по об’єктах зовнішнього благоустрою та житлових будинках, що перебувають на балансі житлово-комунальних організацій, які належать до сфери управління органів місцевого самоврядування та місцевої виконавчої влади, а також по автомобільних дорогах загального користування аудитору слід врахувати особливості відображення нарахованих сум амортизації, що разом з відображенням витрат збільшуються доходи підприємства зі зменшенням його додаткового капіталу, а при його недостатності — статутного капіталу за такої кореспонденції рахунків:

Д-т 40 «Статутний капітал»

Д-т 42 «Додатковий капітал»

К-т 746 «Інші доходи від звичайної діяльності».

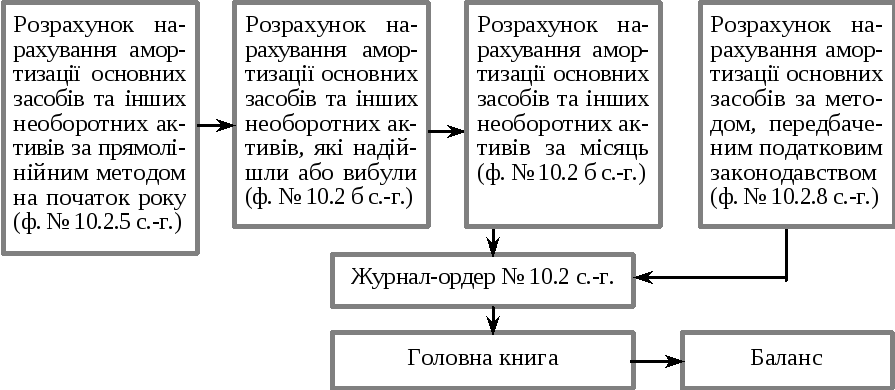

Записи в регістрах із обліку амортизації основних засобів та інших необоротних активів звіряються за схемою, наведеною на рис. 5.5.

При перевірці дотримання встановлених строків початку та закінчення нарахування амортизації аудитору слід врахувати, що нарахування амортизації починається з місяця, що настає за місяцем, у якому об’єкт необоротних активів став придатним для корисного використання, а призупиняється починаючи з місяця, що настає за місяцем вибуття об’єкта необоротних активів.

Рис. 5.5. Схема запису в регістрах із обліку амортизації основних засобів та інших необоротних активів