Таблиця 5.5 відображення господарських операцій із надходження основних засобів

|

№ пор. |

Зміст господарської операції |

Кореспонденція рахунків | ||||

|

Дебет |

Кредит | |||||

|

Придбання основних засобів за плату | ||||||

|

1 |

Відображено суму за договором постачання (на умовах авансової оплати) |

15 «Капітальні інвестиції» |

63 «Розрахунки з постачальниками та підрядниками» | |||

|

2 |

Відображено суму податку на додану вартість (ПДВ) |

641 «Податковий кредит» |

63 «Розрахунки з постачальниками та підрядниками» | |||

|

3 |

Відображено суму за консультаційні, інформаційні, посередницькі, реєстраційні, транспортні послуги та інші витрати, пов’язані з придбанням основних засобів |

15 «Капітальні інвестиції» |

685 «Розрахунки з іншими кредиторами» | |||

|

4 |

Відображено суму ПДВ по операції 3 |

641 «Розрахунки за податками» |

685 «Розрахунки з іншими кредиторами» | |||

|

5 |

Відраховано до Пенсійного фонду у разі придбання легкових автомобілів |

949 «Інші витрати операційної діяльності» |

651 «Розрахунки за пенсійним забезпеченням» | |||

|

6 |

Зараховано об’єкти до складу основних засобів |

10 «Основні засоби» |

15 «Капітальні інвестиції» | |||

|

7 |

Отримано основні засоби в обмін на готову продукцію |

15 «Капітальні інвестиції» |

63 «Розрахунки з постачальниками та підрядниками» | |||

|

8 |

Зараховано до складу основних засобів |

10 «Основні засоби» |

15 «Капітальні інвестиції» | |||

|

9 |

Собівартість відвантаженої готової продукції |

90 «Собівартість реалізації» |

26 «Готова продукція» | |||

|

Інші випадки зарахування основних засобів на баланс | ||||||

|

10 |

Оприбутковано раніше не враховані на балансі основні засоби |

10 «Основні засоби» |

424 «Безоплатно одержані необоротні активи» | |||

Закінчення табл. 5.5

|

№ пор. |

Зміст господарської операції |

Кореспонденція рахунків | ||||

|

Дебет |

Кредит | |||||

|

11 |

Переведено неправильно зараховані малоцінні та швидкозношувані предмети до складу основних засобів |

10 «Основні засоби» |

112 «Малоцінні необоротні матеріальні активи» | |||

|

12 |

Відображено знос малоцінних і швидкозношуваних предметів (по операції 11) |

132 «Знос інших необоротних матеріальних активів» |

131 «Знос основних засобів» | |||

|

Будівництво об’єктів основних засобів підрядним способом | ||||||

|

13 |

Відображено витрати на проектні, будівельно-монтажні роботи за рахунками підрядників, проектних організацій |

15 «Капітальні інвестиції» |

63 «Розрахунки з постачальниками та підрядниками» | |||

|

14 |

Відображено суми ПДВ у рахунках підрядників і проектних організацій |

641 «Розрахунки за податками» |

63 «Розрахунки з постачальниками та підрядниками» | |||

|

15 |

Одержано цільове фінансування на будівництво із зовнішніх джерел (бюджет, різні позабюджетні та міжгалузеві фонди) |

31 «Рахунки в банках» |

48 «Цільове фінансування і цільові надходження» | |||

|

16 |

Використано кошти цільового фінансування для роз-рахунків з підрядниками |

63 «Розрахунки з постачальниками та підрядниками», 48 «Цільове фінансування і цільові надходження» |

31 «Рахунки в банках», 69 «Доходи майбутніх періодів» | |||

|

17 |

Зараховано збудований об’єкт до складу основних засобів |

10 «Основні засоби» |

15 «Капітальні інвестиції» | |||

|

Будівництво об’єктів основних засобів господарським способом | ||||||

|

18 |

Відображено фактичні витрати на спорудження та виготовлення основних засобів |

15 «Капітальні інвестиції» |

23 «Виробництво», 65 «Розрахунки за страхуванням», 66 «Розрахунки з оплати праці», 205 «Будівельні матеріали» | |||

|

19 |

Зараховано збудований (виготовлений) об’єкт до складу основних засобів |

10 «Основні засоби» |

15 «Капітальні інвестиції» | |||

З особливою увагою слід перевіряти факти придбання підприємством основних засобів у фізичних осіб. Такі операції оформляються письмовим договором купівлі-продажу із зазначенням паспортних даних продавця на суму, сплачену фізичній особі за куплені у неї основні засоби. При цьому роблять такі записи:

|

Д-т 377 «Розрахунки з іншими дебіторами» К-т 311 «Поточні рахунки в національній валюті»; Д-т 15 «Капітальні інвестиції» К-т 377 «Розрахунки з іншими дебіторами»; Д-т 10 «Основні засоби» К-т 15 «Капітальні інвестиції». |

На суму, сплачену фізичній особі, подається довідка в податкову адміністрацію про отримання доходу (ф. № 2) за місцем проживання. Підприємство зобов’язане повідомити податкову адміністрацію про угоди й утриману суму прибуткового податку із зазначенням прізвища, ім’я та по батькові продавця й місця його постійного проживання. Якщо фізична особа зареєстрована як підприємець (має ліцензію), то в разі придбання у неї необоротних активів прибутковий податок не утримується, оскільки утримується податок на прибуток. Якщо підприємець є платником ПДВ, то в нього виникає податкове зобов’язання, а в покупця право на податковий кредит.

Аудит операцій, що відображують надходження основних засобів, потребує уваги щодо правильності формування первісної вартості об’єкта. Незалежно від того, чи були основні засоби в експлуатації, вони оприбутковуються сільськогосподарським підприємством за первісною вартістю.

З метою визначення правильності встановлення підприємством первісної вартості основних засобів перевіряють рахунок 15 «Капітальні інвестиції», оскільки на ньому виявляється інвентарна вартість придбаного об’єкта, за якою він приймається на облік:

Д-т 10 «Основні засоби»

К-т 15 «Капітальні інвестиції».

Для перевірки операцій внутрішнього переміщення основних засобів використовуються записи в актах (ф. № ОЗ-1) на приймання-передачу (внутрішнє переміщення основних засобів). Аудитор повинен встановити виробничу необхідність переміщення основних засобів та витрати, пов’язані з цим, винних осіб при недоцільності переміщення, своєчасність відображення записів про переміщення основних засобів в інвентарних картках у розрізі матеріально відповідальних осіб та оприбуткування.

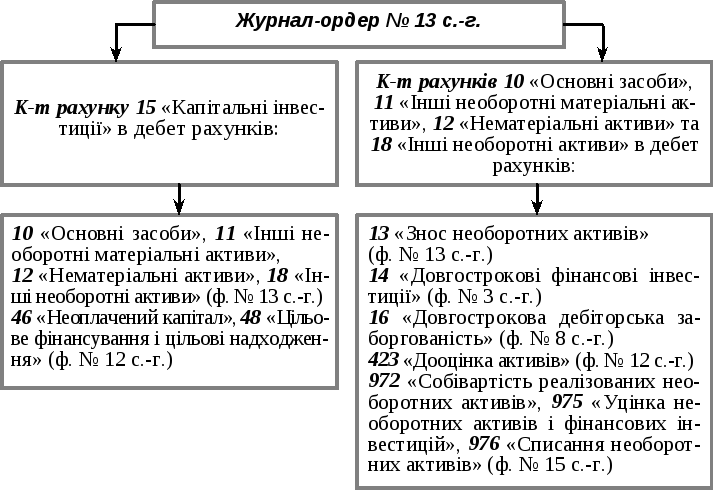

Слід враховувати, що несвоєчасне оприбуткування необоротних активів призводить до недонарахування амортизації та до неправильного розрахунку собівартості продукції (робіт, послуг). Своєчасність оприбуткування в бухгалтерському обліку основних засобів визначається порівнянням дат оприбуткування у Журналі-ордері № 13-с.-г з датами, зазначеними в актах прийому-передачі основних засобів. Записи Журналу-ордера № 13 с.-г. по рахунках звіряються за схемою, поданою на рис. 5.4.