Дані щодо проекту а

|

Період існування проекту (t), роки |

Витрати (Bt), тис.грн. |

Результати (Rt), тис.грн. |

Різниця між результатами і витратами (Rt - Bt), тис.грн. |

Коеф. дисконтування

|

ЧДД Потік доходів |

|

1 |

5 |

0 |

-5 |

0,91 |

-4,55 |

|

2 |

20 |

10 |

-10 |

0,83 |

-8,3 |

|

3 |

30 |

20 |

-10 |

0,75 |

-7,5 |

|

4 |

0 |

20 |

20 |

0,68 |

13,66 |

|

5 |

0 |

30 |

30 |

0,62 |

18,6 |

ЧДД(А)=26,75 Е=11,85

Таблиця 7.2.

Дані щодо проекту б

|

Період існування проекту (t), роки |

Витрати (Bt), тис.грн. |

Результати (Rt), тис.грн. |

Різниця між результатами і витратами (Rt - Bt), тис.грн. |

Коеф. дисконтування

|

ЧДД Потік доходів |

|

1 |

30 |

10 |

-20 |

0,91 |

-18,2 |

|

2 |

20 |

10 |

-10 |

0,83 |

-8,3 |

|

3 |

5 |

20 |

15 |

0,75 |

11,25 |

|

4 |

0 |

20 |

20 |

0,68 |

13,6 |

|

5 |

0 |

20 |

20 |

0,62 |

12,4 |

ЧДД(Б)=10,75 S=10,75

Висновки

Перевагу варто віддати проекту А, оскільки ЧДД(А)> ЧДД(Б).

Цю ж перевагу проекту А можна було визначити за дисконтованими витратами.

А(5*0,91+20*0,83+30*0,75)<Б(30*0,91+20*0,83+5*0,75);

А(43,65)<Б(45,65), тобто проект А зекономлює 3 тис. грн.

Як видно з результатів розв’язання, величина ЧДД істотно залежить від розподілу капіталу (витрати) і доходів (результати) в часі.

При різних нормах дисконтах різною буде величина ЧДД: чим більша норма дисконту, тим менший ЧДД.

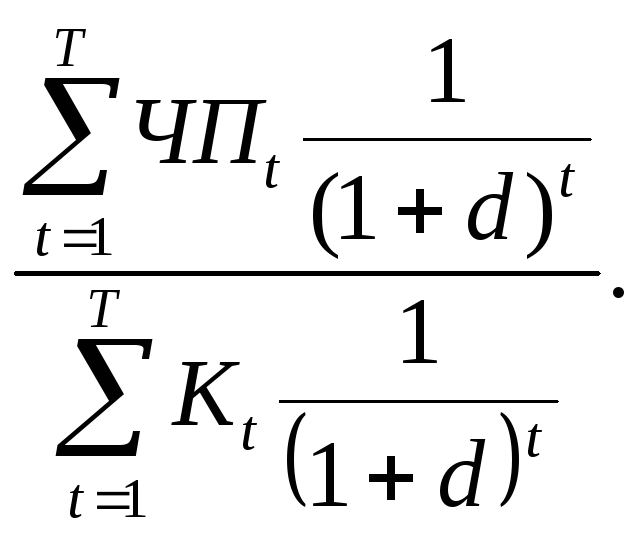

Для визначення ЧДД можна скористатися модифікованою методикою. Для цього зі складу Bt (витрат) виключають капітальні вкладення і через Bt позначають витрати на t -му кроці за умови, що в них не входять капіталовкладення. Тоді формула для визначення ЧДД приймає такий вигляд:

ЧДД=![]()

де К – сума дисконтованих капвкладень.

Модифікований показник ЧДД виражає різницю між сумою наведених ефектів і зведеною до того ж моменту часу величиною капіталовкладень (К).

Приклад 7.2.

Згідно з умовами прикладу 7.1 порівняти проекти за модифікованими ЧДД.

Потік дисконтованих результатів у проекті А становитиме:

10*0,83+20*0,75+20*0,68+30*0,62=55,5

тобто ЧДД(А)=55,5-43,65=11,85.

Потік дисконтованих результатів у проекті Б:

10*0,91+10*0,83+20*0,75+20*0,65+20*0,62=58,4

тобто ЧДД(Б)=58,4-46,65=11,75.

Висновок

Хоча значення ЧДД в обох проектах дуже близькі, перевагу слід віддати проекту А, оскільки ЧДД(А) більше ЧДД(Б).

Індекс доходності

Індекс доходності (ІД) являє собою відношення суми наведених ефектів до розміру капіталовкладень:

ІД=![]()

Він тісно пов'язаний з ЧДД: якщо ЧДД позитивний, то ІД>1, і навпаки. Таким чином, якщо ІД>1, то проект є ефективним, а якщо ж ІД<1 – неефективним.

Приклад 7.3.

Підрахувати відповідно до умов прикладу 7.1 індекси ефективності проектів А І Б.

ІД(А)=![]()

ІД(Б)=![]()

що знову не доводить ефективності проектів.

На відміну від чистого дисконтованого доходу (ЧДД) індекси доходності (ІД) є відносним показником, що дуже зручно при виборі одного проекту з ряду альтернативних з приблизно однаковими значеннями ЧДД або при комплектуванні портфеля інвестицій і максимальним сумарним значенням ЧДД.

Внутрішня норма доходності

Внутрішня норма доходності (ВНД) являє собою норму дисконту (d), за якої розмір наведених ефектів дорівнює зведеним капіталовкладенням і визначається розв’язанням рівняння.

Визначення ЧДД інвестиційного проекту дає відповідь на питання, чи є він ефективним при певній заданій нормі дисконту. ВНД проекту визначається в процесі розрахунку і потім порівнюється з передбачуваною інвестором нормою доходу на вкладений капітал. Якщо ВНД дорівнює необхідній інвесторові нормі доходу на капітал або більший за таку, інвестиції в даний проект є виправданим, тож може розглядатися питання про його прийняття. У протилежному випадку інвестор може відмовитися прийняти проект.

Приклад 7.3.1

Розрахувати для проекту А внутрішню норму доходності.

1.При 10%-ній нормі доходу ЧДД=26,85 тис.грн.

2.Розрахуємо ЧДД при 20% (d=0,2).

Таблиця 7.3

-

Потік доходів

Індекс дисконту

ЧДД

-5

0,83

-4,15

-10

0,69

-6,9

-10

0,58

-5,8

20

0,48

9,6

30

0,4

12,0

2=+4,75

Висновки говорять про те, що ВНД більше 20%.

3.Розрахуємо ЧДД при 40% (d=0,4).

Таблиця 7.4

-

Потік доходів

Індекс дисконту

ЧДД

-5

0,71

-3,55

-10

0,51

-5,1

-10

0,36

-3,6

20

0,26

5,2

30

0,19

5,6

Згідно з табличними показниками ВНД знаходиться між 40 і 20%.

4.Розрахуємо ЧДД при 30% (d=0,3).

Таблиця 7.5

-

Потік доходів

Індекс дисконту

ЧДД

-5

0,76

-3,8

-10

0,59

-5,9

-10

0,45

-4,5

20

0,35

7

30

0,27

8,1

ВНД перебуває в інтервалі між 30 і 40%.

5.Розрахуємо ЧДД при 35% (d=0,35).

Таблиця 7.6

-

Потік доходів

Індекс дисконту

ЧДД

-5

0,74

-3,7

-10

0,55

-5,5

-10

0,41

-4,1

20

0,30

6

30

0,221

6,6

1=-0,7

ВНД знаходиться між 30 і 35%.

6.Розрахуємо ЧДД при 33% (d=0,33).

Таблиця 7.7

-

Потік доходів

Індекс дисконту

ЧДД

-5

0,75

-3,76

-10

0,56

-5,62

-10

0,42

-4,22

20

0,32

6,4

30

0,24

6,2

Отже, ВНД=33%.

Зводимо всі результати наближення в одну таблицю:

Таблиця 7.8

-

ЧДД при 10% нормі дисконту

26,85 тис.грн.

Значить, норма дисконту більше 10%

ЧДД при 20% нормі дисконту

4,75 тис.грн.

Значить, норма дисконту більше 20%

ЧДД при 40% нормі дисконту

-1,45 тис.грн.

Значить, норма дисконту між 20% і 40%

ЧДД при 30% нормі дисконту

0,9 тис.грн.

Значить, норма дисконту між 30% і 40%

ЧДД при 35% нормі дисконту

-0,7 тис.грн.

Значить, норма дисконту між 30% і 35%

ЧДД при 33% нормі дисконту

0 тис.грн.

Отже, ВНД дорівнює 33%

Як бачимо, обчислення ВНД провадиться методом послідовних наближень. Для прискорення застосовуються такі програмні засоби, як електронні таблиці. Таким чином, від внутрішньою нормою доходності розуміють значення коефіцієнта дисконтування, при якому ВНД=d (при ЧДД=f (d)=0). Розрахунок цього показника в ході аналізу ефективності планових інвестицій зводиться до визначення максимально припустимого відносного рівня витрат, що можуть бути асоційовані з даним проектом. Наприклад, якщо проект цілком фінансується за рахунок позички номер іншого банку, то значення ВНД показує верхню межу припусти рівня банківської процентної ставки, перевищення якого робить проект збитковим.

На практиці будь-яке підприємство фінансує свою діяльність, в тому числі й інвестиційну, з різних джерел. Платою за використання авансованих на діяльність підприємства фінансових ресурсів виступають отримувані проценти. Показник, що характеризує і відносний рівень витрат на підтримку підприємства, можна назвати ціною авансованого капіталу (ЦАК). Цей показник відбиває сформований на підприємстві мінімум повернення на вкладений у його діяльність капітал, його рентабельність. Звичайно він розраховується як середньозважений.

Економічним змістом показника ВНД є результат порівняння його з показником ЦАК, розрахованим для конкретного проекту.

Зв'язок між показниками виражається у такий спосіб:

ВНД>ЦАК – проект варто прийняти;

ВНД<ЦАК – проект слід відхилити;

ВНД=ЦАК – проект ані прибутковий, ані збитковий.

Як видно з прикладів, розрахунок ЧДД, ІД та ВНД за вище наведеними формулами досить трудомісткий. Тому для зручності застосування цих та інших методів, заснованих на дисконтова них оцінках, розроблено спеціальні статистичні таблиці. У них табульовані значення складних відсотків, дисконтованих множників (коефіцієнтів), дисконтованого значення грошової одиниці та ін. залежить від часового інтервалу та значення коефіцієнта дисконтування.

Необхідно також відзначити, що з числа розглянутих трьох показників (ЧДД, ІД, ВНД) тільки ЧДД адитивний у часовому аспекті, тобто ЧДД різних проектів можна підсумувати. Ця дуже важлива властивість виділяє цей показник і дозволяє використовувати його як основний при аналізі оптимальності інвестиційного портфеля.

Строк окупності

Строк окупності – це мінімальний часовий інтервал (від початку здійснення проекту), за межами якого інтегральний ефект стає позитивним і залишається таким надалі. Іншими словами, це період, що вимірюється місяцями, кварталами або роками і починаючи з якого початкові вкладення й інші витрати, пов’язані з проектом, покриваються результатами його здійснення.

Метод визначення строку окупності інвестицій є одним з найпростіших і найбільш розповсюджених у світовій аналітичній практиці. Порядок розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестицій.

Якщо прибуток по роках розподілений рівномірно, то

СО=![]()

де К – одноразові капітальні витрати;

Д – щорічний прибуток від капіталу.

У разі нерівномірного розподілу прибутку СО розраховується прямим підрахунком числа (квартал, місяць), протягом якого інвестицію буде погашено кумулятивним доходом. Тоді

![]()

де п – кількість років;

к – капітальні витрати.

Фахівці з управління проектами рекомендують при розрахунку СО усе ж враховувати часовий аспект. У цьому випадку в розрахунок приймаються грошові потоки, дисконтовані за показником «ціна авансованого капіталу». Очевидно, що строк окупності при цьому має збільшитися.

Розрахунок строку окупності дуже простий, але водночас має ряд хиб, про які слід пам’ятати:

1.Не враховує доходів останніх періодів. Наприклад, два проекти з однаковими капітальними витратами (15 млн. грн.), але з різними прогнозованими доходами (з першим проектом 7 млн. грн. протягом трьох років, за другим – 5 млн. грн. протягом 10 років) забезпечують окупність протягом трьох років. За СО вони рівноправні, але другий проект значно вигідніший.

2.Заснований на недисконтованих оцінках, не розрізнює проектів з однаковою сумою кумулятивних доходів, але різним розподілом у часі. Так, проект А з різними доходами 100, 500, 300 тис. грн. і проект Б з різними доходами 300, 500, 700 тис. грн. рівноправні з позицій методу оцінки СО, хоча очевидно, що проект А є кращим, оскільки забезпечує більшу суму доходів у перші два роки:

Проект А Проект Б

700*0,833=581,3 300*0,833=249,9

500*0,694=347 500*0,694=347

300*0,579=173,7 700*0,579=405,3

£=1103,8 £=1002,2

-

Рік

Грошові потоки за проектами

А

Б

Г

А і Г

Б і Г

0

-10

-10

-10

-20

-20

1

0

10

0

0

10

2

20

0

0

20

0

3

5

15

15

20

30

Період окупності

2

1

3

2

3

3.Методові визначення не властива адитивність.

Приклад 7.4

Припустимо, що проекти А і Б є взаємовиключними, а проект Г – незалежний. Якщо у підприємства є фінансові можливості, то воно може вибрати не тільки якийсь один із запропонованих проектів, але і їхню комбінацію: тобто проекти А і Г або проекти Б і Г. Якщо розглядати проекти окремо, із застосуванням показника СО, то кращим виявиться проект Б. Але при розгляді комбінації проектів слід віддати перевагу комбінації гірших з них: А і Г.

Вибір проектів за показником СО виправданий у ситуаціях:

-

якщо замовник більш стурбований вирішенням проблеми ліквідності, ніж прибутком, - головне, щоб інвестиції окупилися якомога швидше;

-

якщо інвестиції пов’язані з високим ступенем ризику: чим коротший СО, тим менш ризикованим є проект. Така ситуація характерна для галузей з високою вірогідністю швидких змін (технологія, мода, смаки й т. ін.).

Показник ефективності інвестицій

Розрахунок коефіцієнта ефективності інвестицій – це, у принципі, те ж саме, що й розрахунок рентабельності інвестицій. Коефіцієнт ефективності інвестицій (КЕІ) може визначитися без дисконтування витрат і доходів. Тоді він враховує часовий складник грошових потоків, тобто:

-

розрізнює проекти не з однаковою сумою середньорічного прибутку, а з сумою, що варіюється по роках;

-

не робить різниці між проектами, що мають однакову суму прибутку, але генеруються протягом різних періодів.

За цим методом КЕІ визначається так:

КЕІ=![]()

де ЧП – чистий прибуток (балансовий прибуток мінус відрахування бюджет);

ЛВ – ліквідаційна вартість проекту.

Краще все ж таки визначати КЕІ, вдавшись до дисконтування грошових потоків:

КЕІ=

Якщо знову припускається наявність залишкової вартості або ліквідаційної вартості (ЛВ), то їхня оцінка повинна бути виключена.

Приклад 7.5

Розрахувати КЕІ за такими даними:

Таблиця 7.9

-

Показники грошових потоків

Роки

1

2

3

4

5

Капітальні витрати

5000

500

0

0

0

Чистий прибуток

980

1300

1800

1600

40

Розрахунок КЕІ провадиться при нормі прибутковості 20%, тобто d=0,2.

Розв’язання. Розрахуємо дисконтовану суму капітальних витрат:

![]() тис.грн.

тис.грн.

КЕІ=![]()

Заключні зауваження

Поряд із розглянутими критеріями можливе в ряді випадки використання й інших: точки беззбитковості, ступеня ризику, простої норми прибутку і т. ін. Для цього необхідно мати чітке уявлення про те, яке саме питання економічної оцінки проекту вирішується з використанням того чи іншого фактора і як здійснюється вибір рішення.

Жоден з наведених критеріїв сам по собі не є достатнім для остаточного рішення щодо прийняття проекту. Рішення про інвестування коштів у проект має бути прийняте з урахуванням усіх розглянутих показників, інтересів учасників інвестиційного проекту. Важливу роль у цьому повинні відігравати й такі чинники, як структура і розподіл у часі капіталу, що залучається для здійснення проекту, та ін. Вони можуть піддаватися (або ні) формальному чи лише змістовному врахуванню.

Таблиця 7.10

|

Рік |

ЧДД |

Вихідні положення |

1-е наближення |

2-е наближення |

3-є наближення |

||||

|

<1=ОД |

d=0,1 |

d=18 |

d=19 |

||||||

|

КД |

ДЦ |

КД |

ДЦ |

КД |

ДЦ |

КД |

ДЦ |

||

|

1 |

29,8 |

0,833 |

24,82 |

0,909 |

27,09 |

0,847 |

25,24 |

0,840 |

25,03 |

|

2 |

33,3 |

0,694 |

23,11 |

0,826 |

27,51 |

0,718 |

23,91 |

0,706 |

23,51 |

|

3 |

38,2 |

0,579 |

22,12 |

0,751 |

28,68 |

0,609 |

23,26 |

0,593 |

22,65 |

|

4 |

36,1 |

0,482 |

17,40 |

0,683 |

24,66 |

0,516 |

18,62 |

0,499 |

is: |

|

5 |

21,4 |

0,402 |

8,6 |

0,621 |

13,29 |

0,437 |

9,35 |

0,419 |

8,97 |

|

Z |

|

94,05 |

121,54 |

100,38 |

98,16 |

||||

|

ЧДД |

|

-3,95 |

+21,54 |

+0,38 |

-1,84 |

||||

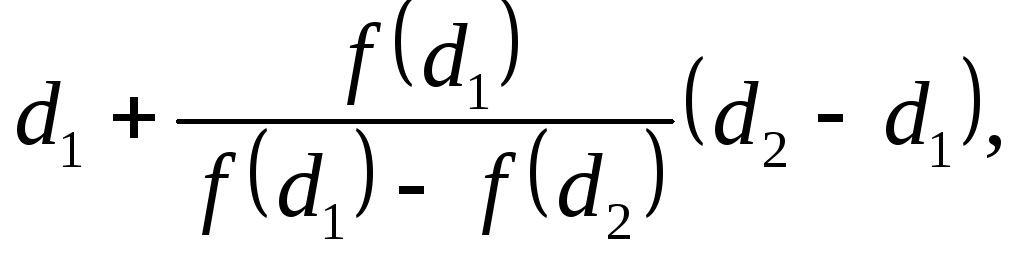

Значення дисконту для другого наближення знаходимо за формулами:

ВНД=

де d1 - значення дисконту, при якому ЧДД>0;

d2 – значення дисконту, при якому ЧДД<0;

f(d1) – значення ЧДД при d1;

f(d2) – значення ЧДД при d2.

ВНД=![]()

СО=![]()

з дисконтуванням прибутків (чисті дисконтова ні грошові потоки)

- за чистим прибутком без дисконтування 7,25;

- за чистим прибутком з дисконтуванням 7,25. Розрахунок КЕІ можна проводити за потоком балансового прибутку. Головне, щоб при порівнянні різних варіантів (або проектів) точка відліку була однакова. Все ж таки буде правильним визначити КЕІ з урахуванням дисконтування та прибутку.

КЕІ=![]() КЕІ =

КЕІ =

![]()

Аналізуємо отримані результати.

Аналіз отриманих результатів показує, що залежно від застосовуваного методу, а також від критерію ефективності, взятого за основу в конкретному випадку, можуть бути зроблені діаметрально протилежні висновки. У кожному конкретному випадку необхідно орієнтуватися на один або кілька критеріїв, найбільш важливих, на думку керівництва проекту, або взяти до уваги додаткові об’єктивні й суб’єктивні чинники.

-

Показники

Значення показника

Обмеження

Порівняння

ЧДД

-3,95

>0

відкинути

ІД

0,96

>1

відкинути

ВНД

18,17%

>20%

відкинути

Строк окупності

3 роки

<4 років

Ефективність інвестицій (КЕІ)

7,25 (36,25)

>банківського