Розрахунок укрупненої витратної ставки на 1 поїздо-годину

|

Вимірник |

Одиничні витратні ставки на вимірник, грн.

|

Витрати вимірника на 1 поїздо-годину |

Витрати на 1 поїздо-годину, грн |

|

Вагоно-години |

8,6 |

m |

Гр. 2 × гр.3 |

|

Локомотиво-години |

104,51/191,23* |

1 | |

|

Бригадо-години локомотивної бригади |

400,0/411,0 |

1 | |

|

Кіловат-години електроенергії (кг умовного палива) |

0,75/6,5 |

125/45 | |

|

Разом витрат на 1 поїздо-годину |

- |

- |

ENt |

* в чисельнику - електрична тяга, в знаменнику - тепловозна тяга

Розрахунок витрат, зв'язаних із зупинками поїздів на проміжних станціях. (Сзуп)

Різноманітні пристрої СЦБ впливають на число зупинок на ділянці. Сучасні пристрої СЦБ знижують кількість зупинок. Тому поряд з економією в експлуатаційних витратах, зв'язаних з поїздо-годинами, необхідно врахувати зниження витрат на паливо або електроенергію, частину витрат на ремонт рухомого складу і колії, що виникли в зв'язку зі зменшенням числа розгонів і затримок.

Кількість зупинок пар вантажних поїздів на дільниці для різноманітних пристроїв СЦБ може бути визначена по формулі:

.

.

Експлуатаційні витрати, що пов’язані із розгоном і сповільненням поїздів:

![]() ,

,

де

![]() -

витрати на один розгін і одне сповільнення.

-

витрати на один розгін і одне сповільнення.

Результати розрахунків експлуатаційних витрат зводяться в таблицю за формою таблиці 10.

Таблиця 10

|

Показник |

Експлуатаційні витрати, тис.грн. | ||

|

ПАБ і ЕЦ |

АБ і ЕЦ |

ДЦ | |

|

Фонд заробітної плати працівникам господарств руху і колії, Сзп |

|

|

|

|

Фонд заробітної плати працівникам господарства CЦБ і зв'язку, Сшч |

|

|

|

|

Сума відрахування єдиного соціального податку, Сн |

|

|

|

|

Витрати на матеріали, запчастини, електроенергію, та інші витрати, Смп |

|

|

|

|

Амортизаційні відрахування, Са |

|

|

|

|

Витрати зв'язані з простоєм поїздів, СNt |

|

|

|

|

Витрати зв'язані з зупинками поїздів, Сост |

|

|

|

|

РАЗОМ |

|

|

|

Розрахунок показників ефективності

Ефективність варіантів технічних рішень, що розглядається, визначається за показником "модифіковані приведені витрати".

Загальна формула для визначення цього показнику має вигляд:

![]() ,

,

де ![]()

модифіковані приведені витрати на

життєвий цикл проекту;

модифіковані приведені витрати на

життєвий цикл проекту;

![]() капітальні

витрати в році t, тис. грн.;

капітальні

витрати в році t, тис. грн.;

![]() експлуатаційні

витрати без амортизаційних відрахувань

у році t, тис. грн.;

експлуатаційні

витрати без амортизаційних відрахувань

у році t, тис. грн.;

![]()

амортизацій у податковому обліку у році

t, тис. грн.;

амортизацій у податковому обліку у році

t, тис. грн.;

![]() ставка

податку на прибуток, доля;

ставка

податку на прибуток, доля;

![]() норма

дисконту проекту, доля;

норма

дисконту проекту, доля;

![]() тривалість

життєвого циклу проекту, років.

тривалість

життєвого циклу проекту, років.

При розрахунку комерційної ефективності ставка податку на прибуток становить 25%. Для визначення суспільної ефективності це показник приймається рівним 0.

Тривалість життєвого циклу проекту приймається 30 років.

Враховуючи, що для проекту, що розглядається, капітальні витрати відбуваються на початку життєвого циклу одноразово, а експлуатаційні витрати рівні за роками з життєвого циклу, розрахункова формула для модифікованих приведених витрат має вигляд:

![]() ,

,

де ![]()

модифіковані приведені витрати на

життєвий цикл проекту;

модифіковані приведені витрати на

життєвий цикл проекту;

![]() капітальні витрати

в році t, тис. грн.;

капітальні витрати

в році t, тис. грн.;

![]() експлуатаційні

витрати без амортизаційних відрахувань

у році t, тис. грн.;

експлуатаційні

витрати без амортизаційних відрахувань

у році t, тис. грн.;

![]() амортизацій у

податковому обліку у році t,

тис. грн. (Амортизаційні

відрахування будуть різними за роками

із життєвого циклу проекту, тому вони

розраховуються на усю тривалість цього

циклу);

амортизацій у

податковому обліку у році t,

тис. грн. (Амортизаційні

відрахування будуть різними за роками

із життєвого циклу проекту, тому вони

розраховуються на усю тривалість цього

циклу);

![]() ставка податку на

прибуток, доля;

ставка податку на

прибуток, доля;

![]() норма дисконту

проекту, доля;

норма дисконту

проекту, доля;

![]() тривалість життєвого

циклу проекту, років.

тривалість життєвого

циклу проекту, років.

Для визначення ставки дисконту проекту використовується -метод. За цим методом ставка дисконту дорівнює:

![]() ,

,

де ![]()

без ризикова норма доходу;

без ризикова норма доходу;

![]() середня

норма доходу на ринку капіталів;

середня

норма доходу на ринку капіталів;

![]() показник

ризикованості проекту.

показник

ризикованості проекту.

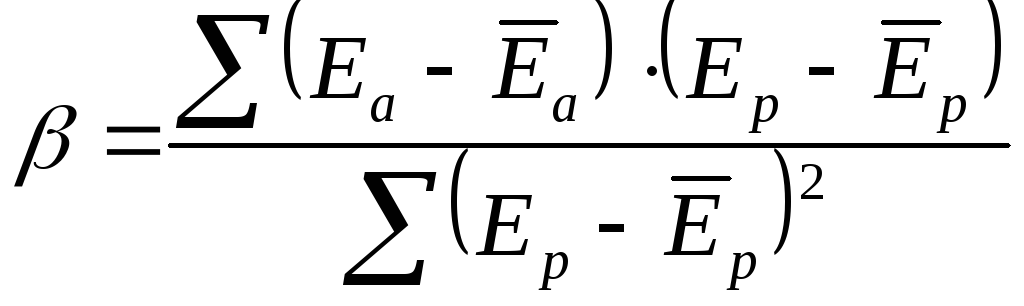

Показник ризикованості проекту визначається формулою:

,

,

де![]() - норма доходу інвестиційного активу,

що є аналогом проекту, який розглядається.

- норма доходу інвестиційного активу,

що є аналогом проекту, який розглядається.

Вихідні дані для розрахунку показника наведені в таблиці:

Таблиця 11

Дані для розрахунку показника

|

Номер спостереження |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Норма доходу на ринку капіталів |

15,8 |

18,3 |

15,3 |

15,1 |

16,1 |

18,7 |

19,9 |

18,9 |

18 |

15,4 |

16,6 |

19,3 |

|

Норма доходу активу-аналогу |

14,4 |

15,2 |

13,4 |

13,4 |

13,9 |

16,6 |

16,5 |

16,9 |

16,2 |

13,8 |

14,5 |

16,1 |

В роботі визначається модифіковані приведені затрати у варіантах комерційної та суспільної ефективності. Вибір найдоцільнішого варіанту проводиться за мінімальним значенням цього показнику.