2. Анализ ценовой политики оао «маз»

2.1 Оценка состояния динамики развития внутреннего и внешнего рынков грузовой автотехники

Основными регионами сбыта грузовых автомобилей МАЗ являются:

- Российская Федерация;

- Украина;

- Республика Беларусь;

- Другие страны СНГ;

- Страны дальнего зарубежья.

В докризисном 2008 году общий объем реализации грузовых автомобилей МАЗ составлял 22 032 ед. Доля экспорта в общем объеме реализации грузовых автомобилей составляла 76,2%. На внутреннем рынке реализовывалось 23,8% техники.

Мировой финансовый кризис с осени 2008 года начал оказывать существенное негативное влияние на многие отрасли экономики, в том числе и на автомобильную. Кризис привел к значительному сокращению платежеспособного спроса на грузовую автотехнику, что нашло отражение в существенном уменьшении объемов реализации автотехники МАЗ и изменении показателей экспорта продукции на внешние рынки. Доли продаж грузовых автомобилей по основным рынкам сбыта отображены на диаграмме 3.1. Доля экспорта в общем объеме реализации в 2009 г. составила 31%. Так, потребителям на рынке Российской Федерации в 2009 году было реализовано всего 1570 автомобилей, что в 7,7 раза меньше чем в 2008 году.

Благодаря полученным заказам в рамках мер государственной поддержки рынок Республики Беларусь по количеству отгруженной продукции по итогам 2009 года являлся основным. Доля внутреннего рынка в общем объеме реализации грузовых автомобилей составила 69%.

Структура продаж грузовых автомобилей МАЗ по основным рынкам сбыта в 2008 и в 2009 годах представлена на рисунках 2.1 и 2.2.

Рисунок 2.1 – Доли продаж грузовых автомобилей МАЗ по основным рынкам сбыта в 2008 году

Примечание – Источник: собственная разработка.

Рисунок 1.2 – Доли продаж грузовых автомобилей МАЗ по основным рынкам сбыта в 2009 году

Примечание – Источник: собственная разработка.

Рынок Российской Федерации традиционно является приоритетным среди основных рынков сбыта ОАО «МАЗ». Доля рынка в 2008 году составляла около 60% в общем объеме реализации автомобилей МАЗ, хотя пол влиянием мирового экономического кризиса его доля сократилась до 18%.

Ведущее положение Российской Федерации в первую очередь обуславливается географической близостью данного региона, сложившимися экономическими отношениями между двумя государствами, а также интеграционными процессами.

Рынок грузовых автомобилей в России увеличивал темпы роста последние несколько лет докризисного периода. Определял рост рынка целый ряд факторов: во-первых, динамичный рост экономики, вызвавший появление новых потребностей в перевозках и появление новых игроков на рынке перевозок, во-вторых, необходимость обновления парка, не отвечающего растущим требованиям перевозчиков, в-третьих, рост требований к техническим и эксплуатационным характеристикам автомобилей. Росту рынка в немалой степени способствовало использование кредитных ресурсов и лизинговых инструментов при приобретении коммерческой техники.

Учитывая расширение рыночной ниши коммерческих автомобилей, перспективы ее развития, на растущий рынок вышли практически все ведущие зарубежные автопроизводители.

Парк грузовиков РФ представлен моделями КамАЗа, МАЗа, Урала, КрАЗа, ГАЗа, ЗИЛа, «Европейской семерки» (MAN, DAIMLER, VOLVO, SCANIA, RENAULT, DAF, IVECO), японскими и китайскими грузовыми автомобилями. По состоянию на 01.07.2009 года количество зарегистрированных грузовых автомобилей составило 5,8 млн. единиц. Парк представлен 210 марками. Лидерами по всем категориям грузовиков по полной массе являются:

Среди российских марок:

ГАЗ-32%, ЗИЛ-13%, КАМАЗ-12%;

Среди иностранных марок:

МАЗ-5%, Nissan – 3%,, Mitsubishi – 2%.

В категории «грузовики 14-20 тн» (0,98 млн.) лидером является КАМАЗ-47,1% (464 тыс. ед.), далее МАЗ – 24,2% (238 тыс. ед.) и Урал-12,0% (118 тыс. ед.). В категории «грузовики более 20 тн»: КАМАЗ- 45% (261 тыс. ед.), КРАЗ 14,3% (82 тыс.ед.)., Volvo-8,3% (48 тыс. ед.).

По данным Росстата, до 76% грузового автопарка старше 10 лет. Грузовики старше 20 лет (до 1992 г.в.) составляют 55% парка или 1,88 млн. ед. Регионами с наиболее устаревшим автопарком являются Дальний Восток, Северный Кавказ.

Объем производства и импорт автомобилей в первой половине 2008 года, продолживший тенденции предыдущих лет, позволял надеяться на дальнейший рост рынка и по итогам года. Однако вместе с влиянием мирового финансового кризиса на экономику России, со снижением доступности кредитных ресурсов, существенным замедлением роста, а затем и падением производства в целом ряде отраслей резко снизилась потребность в грузовой технике. Это привело к значительному падению продаж автомобилей и повлекло за собой остановки производства на предприятиях-производителях.

Структура рынка по основным производителям грузовых автомобилей полной массой более 5 тонн в Российской Федерации в 2008-2009 годах представлена на рисунках 2.3 и 2.4.

Рисунок 2.3 – Доли реализации грузовых автомобилей (ПМ > 5 т.) в Россию за 2008 год по основным производителям

Примечание – Источник: собственная разработка.

Рисунок 2.4 – Доли реализации грузовых автомобилей (ПМ > 5 т.) в Россию за 2009 год по основным производителям

Примечание – Источник: собственная разработка.

Емкость Российского рынка в 2008 году составила 154 000 грузовых автомобиля, из них МАЗ занял 7,2 %. С учетом последствий финансового кризиса для завода по итогам 2009 года доля ОАО «МАЗ» составила 4%. Емкость рынка по оценкам составила порядка 40 000 автомобилей.

Общая тенденция спада спроса на грузовую технику подтверждается динамикой реализации конкурентов. Кризис привел к регулярным остановкам производства у лидеров грузового автопрома СНГ - «КАМАЗа» и «ГАЗа».

Для сохранения имеющихся позиций МАЗ на рынке Российской Федерации при существующем соотношении «цена-качество-потребительские свойства» необходимо сохранять разницу в ценах на отечественную и импортную технику при неуклонном приближении качественных параметров белорусской техники к западной. В ценовой политике МАЗу необходимо соблюдать порог отклонения цены в 35-40 % от западных аналогов. С основными конкурентами - КамАЗом и Уралом - держаться практически в одном диапазоне конкурентоспособной цены. Несоблюдение этих условий чревато снижением объемов реализации в ближайшей перспективе. Такую рыночную стратегию можно назвать – «сохранение паритета».

Прогноз изменения емкости рынка грузовых автомобилей в Российской Федерации представлен на рисунке 2.5.

Рисунок 2.5 – Прогноз изменения емкости рынка грузовых автомобилей (ПМ > 5т.) РФ на период 2008-2015 гг., тыс. шт.

Примечание – Источник: собственная разработка.

Общая емкость рынка грузовой техники по данным в 2009 году составила 40 тыс. ед., что на 28,6% меньше уровня 2008 года. Основываясь на прогнозах аналитиков, а также учитывая субъективные оценки развития рынка по итогам 2010 года, ожидается, что емкость российского рынка грузовых автомобилей составит порядка 50 000 единиц. По предварительной оценке рынок коммерческой техники восстановится в прежних, докризисных, объемах не ранее 2014 года.

Рынок Украины. Рынок грузовой автотехники в Украине также оказался под негативным влиянием мирового финансового кризиса.

Так, спад в таких областях экономики, как строительство, нефте- и газодобыча, угольная промышленность, транспорт и другие привел к тому, что в Украине наблюдается существенное снижение спроса на грузовики и как следствие снижение импорта и производства. По данным Государственного комитета статистики Украины в первом полугодии 2009 года ВВП Украины снизился на 20,3% против аналогичного периода 2008 года.

Высокий уровень валютных кредитов, используемых на закупку автотехники, в портфелях дилеров ОАО «МАЗ», большие остатки на складах и девальвации национальных валют поставили субъектов товаропроводящей сети в Украине на грань банкротства.

Сократились объемы рынка лизинга грузового автотранспорта. Это происходит в первую очередь из-за отсутствия спроса со стороны транспортных компаний, а также отсутствия средств у лизинговых компаний, зависящих от национального капитала.

Общая тенденция спада спроса на грузовую технику подтверждается динамикой реализации конкурентов.

Объем реализации грузовых автомобилей полной массой более 5 тонн в Украине основными заводами СНГ и иностранными производителями в 2008 и 2009 гг. приведены на рисунках 2.6 и 2.7.

Рисунок

2.6 – Доли реализации грузовых автомобилей

(ПМ > 5) тонн в Украину за 2008 г. по основным

конкурентам

Рисунок

2.6 – Доли реализации грузовых автомобилей

(ПМ > 5) тонн в Украину за 2008 г. по основным

конкурентам

Примечание – Источник: собственная разработка.

Рисунок 2.7 – Доли реализации грузовых автомобилей (ПМ > 5) тонн в Украину за 2009 г. по основным конкурентам

Примечание – Источник: собственная разработка.

Емкость рынка грузовых автомобилей в 2008 году составила 27 811 ед. С июля 2008 года наблюдалось насыщение рынка грузовиков Украины. Это связано с дефицитом ликвидности в банковском секторе. Несмотря на это ОАО «МАЗ» планирует удержать свои позиции. Прогноз изменения емкости рынка грузовой автотехники в Украине представлен на рисунке 1.8.

Рисунок 2.8 – Прогноз изменения емкости рынка грузовых автомобилей Украины на период 2008-2015 гг., тыс. шт.

Примечание – Источник: собственная разработка.

Емкость рынка Украины в 2009 году составила 8 000 ед., в 2015 году пргнозируется в размере 28 000 ед. автотехники. Среднегодовой темп роста емкости рынка с 2009 по 2015 годы составит порядка 23%.

Одним из основных рынков сбыта грузовой автотехники МАЗ была и остается Республика Беларусь.

Объем реализации автотехники отечественным потребителям напрямую зависит от государственных программ в области строительства, а также поставки автотехники для нужд сельскохозяйственных и лесозаготовительных предприятий, а соответственно и от объемов финансирования этих программ.

В условиях мирового финансового кризиса Правительство Республики Беларусь приняло ряд мер по поддержке отечественного автомобилестроения. Благодаря полученным заказам в рамках мер государственной поддержки рынок Республики Беларусь по количеству отгруженной продукции по итогам 2009 года являлся основным. Доля внутреннего рынка в общем объеме реализации составила 81%.

Доли реализации грузовых автомобилей в Беларуси в 2008 г. и в 2009 году приведены на рисунках 2.9, 2.10

Рисунок 2.9 - Доли реализации грузовых автомобилей (ПМ > 5т.) в РБ за 2008 год по основным конкурентам

Примечание – Источник: собственная разработка.

Рисунок 2.10 - Доли реализации грузовых автомобилей (ПМ > 5т.) в РБ за 2009 год по основным конкурентам

Примечание – Источник: собственная разработка.

Преобладание продаж отечественных грузовиков полной массой более 5 тонн над импортными объясняется принятыми Правительством страны мерами таможенной политики, ограничивающими поставки на внутренний рынок Беларуси иностранных бывших в эксплуатации грузовых автомобилей.

С целью полного удовлетворения потребности народного хозяйства Республики Беларусь в автомобильной технике ведется работа по подготовке новых моделей автомобилей и освоение специализированных модификаций автомобилей и прицепной техники для сельского хозяйства, лесопромышленного комплекса и Белтрансснаба.

Целью Минского автомобильного завода на внутреннем рынке является полное завоевание всех ниш рынка благодаря значительному расширению количества моделей выпускаемой техники.

В 2008 году емкость рынка грузовой техники в Республике Беларусь увеличилася по сравнению с 2007 годом на 13,6% и составил около 9 000 ед. В 2015 году регион сможет потребить 11 000 ед. автотехники различных производителей.

Прогноз изменения емкости рынка грузовых автомобилей Республики Беларусь представлен на рисунке 2.11.

Рисунок 2.11 – Прогноз изменения емкости рынка грузовых автомобилей РБ на период 2008-2015 гг., тыс. шт.

Примечание – Источник: собственная разработка.

Страны СНГ – Закавказье и страны Центральной Азии. Рынок стран Закавказья и Центральной Азии (Азербайджанская Республика, Республика Армения, Республика Грузия, Республика Таджикистан, Республика Кыргызстан, Республика Туркменистан) является традиционным для автомобилей марки МАЗ с тенденцией ежегодного роста 1,2-2 %. Доля грузовых автомобилей МАЗ составляет 2% общего объема рынка. По оценке международных экспертов автопарк региона морально устарел и его возраст составляет около 15-20 лет.

Для рынка Туркменистана характерна государственная система закупок автотехники. Поставки продукции Минского автомобильного завода осуществляются в рамках Соглашения, заключенного между Президентами Республики Беларусь и Туркменистана. Наиболее востребованы большегрузные самосвалы грузоподъемностью 20 тонн, поставляются также седельные тягачи с полуприцепами для перевозки строительных грузов, автобетоносместители и автокраны. Емкость рынка Туркменистана оценивается 300-550 ед. в год с тенденцией роста 1,2 - 1,3 % в год. Объем поставок автотехники МАЗ в Туркменистан в 2008 и 2009 годах составлял 177 и 150 ед. соответственно. Доля МАЗ составляет порядка 2 % общего объема рынка Туркменистана.

В 2007-2008 годах туркменской стороной также были подписаны контракты на правительственном уровне с Российской Федерацией на поставку автотехники КамАЗ на несколько лет вперед. Поэтому в последнее время при поставках по тендерам для государственных компаний приоритет отдается КамАЗу.

Рынок стран Закавказья и Центральной Азии характеризуется невысокими объемами поставок в страны региона (не включая Туркменистан), которые осуществляются в основном по разовым контрактам прямым заказчикам автотехники. Общий объем реализации автотехники в данный регион в 2008 и 2009 годах соответственно составлял 235 и 350 ед.

В Республике Казахстан рынок грузовой автомобильной техники динамично развивался в трех основных сегментах. Первый сегмент – строительство. Особенно большие объемы строительство в Астане. Второй сегмент включает в себя дорожное строительство республиканского и местного значения. Третий сегмент – разработка карьеров, добыча полезных ископаемых. В первую очередь, речь идет о самосвальной технике, автопоездах для перевозки строительных грузов и грузов общего назначения, а также спецтехнике: автобетоносместителях, автокранах и т.п. Ниши заняты в основном продукцией КамАЗ и импортной техникой, можно однозначно говорить о наметившейся тенденции рынка в плане переключения потребителей на продукцию, соответствующую оптимальному соотношению «цена/качество/сервис». Это позволяет предположить, что потенциальный рынок автотехники МАЗ составит не менее 1000 -1 400 ед. в год, включая спецтехнику. Сегмент неосвоенной техникой МАЗ – это международные перевозки грузов.

В 2008 и 2009 годах объем реализации техники Минского автозавода в Казахстан составил 970 и 400 ед. соответственно. Можно прогнозировать долю автотехники МАЗ на рынке автомобильной техники порядка 2 – 2,5 %.

В настоящее время сформирована и функционирует сервисно-сбытовая сеть МАЗ, включающая в себя 6 дилеров в следующих городах Казахстана: Астана, Алма-ты, Уральск, Атырау, Актобе, Актау, Павлодар, Караганда, Шымкент. Рынок насыщается запасными частями в связи с чем активно создаются склады запчастей.

Республика Иран. В настоящее время автомобили в Иране производят семь принадлежащих государственному сектору экономики промышленных групп предприятий. Иранский автомобильный грузовой автопарк оценивается: грузовики – 500 000 штук, автобусы– 70 000 штук, другая автотехника – 500 000 штук.

Становление автомобильной промышленности Ирана началось в 1963 году с образования первой государственной компании «Иран Ходро». Автомобильная промышленность Ирана составляет 18% совокупного промышленного производства страны в стоимостном отношении. В автомобильной промышленности занято 8 % трудоспособного населения Ирана.

В 2008 году завод Saipa Diesel произвел 8 300 автомобилей «Volvo», Zamyad – 1 900 автомобилей «IVECO», IRAN KHODRO Diesel – 15 100 автомобилей. Всего иранскими производителями было выпущено 17 300 единиц грузовых автомобилей. В 2008 году МАЗ реализовал 98 автомобилей, а по итогам 2009 года – 50 ед. Доля Минского автомобильного завода на иранском рынке составляет 1,1 – 1,3 %. Структура реализации автотехники на рынке Ирана в разрезе основных производителей представлена на рисунке 2.12.

Рисунок 2.12 – Структура реализации автотехники на рынке Ирана в разрезе основных производителей

Примечание – Источник: собственная разработка.

ОАО «МАЗ» представлен на иранском рынке в сегменте тягачей и автомобильной техники различного назначения большой грузоподъемности. Свободной нишей для МАЗа является также сегмент среднетоннажных грузовиков.

По оценкам экспертов, автомобильный парк Ирана является достаточно изношенным, - 40% составляют автомобили старше 20 лет.

С 2001 года началось плановое развитие иранской автомобильной промышленности.

Иран пошел по пути многих развивающихся стран: перешел от политики импортозамещения автомобилей к их совместному производству под маркой известных западных автопроизводителей. Это позволяет Ирану вместо многолетних разработок одной новой модели за счет современных западных технологий производить новые модели автомобилей, которые являются более качественными и презентабельными. Одним из таких сборочных производств выступил завод «MAZIRAN», который с июля 2004 года осуществляет сборку автомобилей из машинокомплектов МАЗ.

Сирийская Арабская Республика. Работа ОАО «МАЗ» на рынке Сирии началась в 1997 году. В июле 2001 года Минским автозаводом было подписано эксклюзивное агентское соглашение с компанией “Sakkal & Sons” на право представлять интересы РУП «МАЗ» и реализовывать его продукцию на территории Сирийской Арабской Республики.

В Сирии создана дилерская сеть, организовано гарантийное и послегарантийное сервисное обслуживание автомобилей МАЗ. В настоящее время открыта и функционирует станция технического обслуживания.

Объем поставок автотехники МАЗ для частного и государственного секторов в Сирию в 2008 году составил 40 и 215 ед. соответственно.

Страны Европейского Союза и Центральной Восточной Европы. Автомобильный рынок стран Европы и Прибалтики считается одним из самых сложных для продвижения автотехники производства ОАО «МАЗ». Данная ситуация объясняется в первую очередь наличием экономических и экологических барьеров, а также жесткой конкуренцией со стороны западноевропейских производителей.

Для защиты европейских производителей весьма широко используются всевозможные тарифные (высокие таможенные пошлины) и нетарифные (сложность сертификации продукции) методы ограничения присутствия компаний не из числа стран-членов ЕС.

На сегодняшний день рынок Европы поделен между 7-ю крупными европейскими производителями автомобильной техники: Mercedes-Benz, MAN, Volvo, Scania, DAF, Iveco, Renault, которые ежегодно производят свыше 800 000 ед. автотехники. Наиболее крупными из них являются: Mercedes-Benz – 140 000 ед., группа компаний Vоlvo Trucks – 110 000 ед., MAN Nutzfahrzeuge AG – 80 000 в год.

Объем продаж автомобильной техники МАЗ в данном регионе составляет до 500 ед. в год или порядка 2% от ежегодного объема выпуска. Доля автомобильной техники МАЗ на европейском рынке составляет 0,06%.

Продукция европейских производителей отличается наработанным годами имиджем и высокими потребительскими свойствами продукции.

В качестве положительной конкурентной позиции автомобильной техники МАЗ на Европейском рынке можно отметить короткие сроки поставки по сравнению с другими производителями.

Европейский рынок характеризуется потребностью в высоко эргономичной автомобильной технике, что заставляет производителей, присутствующих на данном рынке вести постоянные разработки в данном направлении.

Поставка автомобильной техники производства МАЗ в 2008 и 2009 годах соответственно составила 500 и 19 ед. Объем продаж по итогам 2010 года прогнозируется ориентировочно в количестве 100 ед.

Основной спектр поставляемой на рынок автотехники МАЗ - самосвальная и специальная техника, собираемая из машинокомплектов на сборочном предприятии в Литовской Республике, Латвийской Республике, а также в Сербии для рынка стран Балканского региона.

Помимо техники для самосвального сектора расширяется номенклатура экспортируемой в Европу техники для городского коммунального хозяйства. Так в Болгарию и Латвию начаты поставки техники с пескоразбрасывающим и снегоуборочным оборудованием.

Боливарианской Республика Венесуэла. Cогласно Приказу Министерства Промышленности Республики Беларусь от 4 января 2008 года № 3 «О создании совместных предприятий в Венесуэле» и Декрету № 5.712 от 7 декабря 2007 года Президента Боливарианской Республики Венесуэла Уго Чавеса было положено начало для создания совместного предприятия по сборке автомобилей МАЗ в Венесуэле с производственными мощностями 5 тысяч автомобилей в год.

Основными производителями и импортерами средних и тяжелых грузовиков на рынок Венесуэлы являются следующие компании: Daimler Chrysler, Iveco, FORD, General Motors Venezuela (автомобильная марка Chevrolet), MACK и ММС (автомобильная марка Mitsubishi).

В настоящее время компании Iveco и MACK на Венесуэльском рынке представлены в виде сборочных производств. Автомобильная техника данных производителей пользуется большим спросом. Налажена сеть сервисного обслуживания покупателя.

Емкость рынка грузовой автомобильной техники оценивается примерно в 0,5 миллиардов долларов США.

Основные игроки представлены следующими производителями: IVECO, MACK, Daimler Chrysler в соответствии с рисунком 2.13. Более 40% реализуемой в Венесуэле автотехники приходится на долю местных автопроизводителей.

Рисунок 2.13 - Доли реализации грузовых автомобилей в Венесуэлу по основным производителям

Примечание – Источник: собственная разработка.

Объем продаж грузовых автомобилей тяжелого класса на рынке Венесуэлы за 8 месяцев 2009 года составил 6 500 ед., из них собственного производства – 4 224, импорт – 2 276 ед.

Несмотря на уменьшение объемов продаж грузовой автомобильной техники в Венесуэле наблюдается их дефицит. Это связано с осуществлением программ по целевому развитию инфраструктуры в малонаселенных округах Венесуэлы.

Кроме того, на рынке Венесуэлы действуют жесткие ограничения по ввозу импортной автотехники.

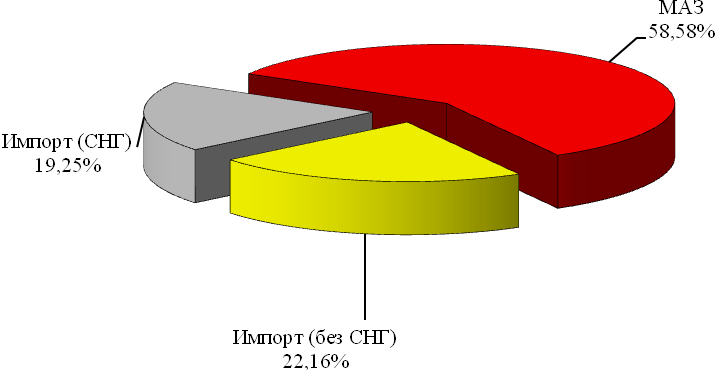

На сегодняшний день отечественный рынок является доминирующим в отношении сбыта продукции предприятия. Здесь реализовывается основная часть производимой продукции. В условиях кризиса закупки автотехники «МАЗ» на внутреннем рынке стали особенно актуальны, так как помогают предприятию удерживать свои позиции по объему продаж. Так, в 2008 г. доля продаж на внутреннем рынке составляла 58,8%, а в 2009 г. – 69%.

Вторым по значимости для предприятия был и остается рынок РФ. Доля продаж на этом рынке в 2008 г. составляла 54,5%, а в 2009 г. – 18%. Как видно из приведенных данных доля предприятия на рынке резко снизилась по причине кризиса. Емкость рынка резко уменьшилась в 2008 г. со 140 тыс. до 40 тыс. единиц в 2008 г. или на 71,43%. На основании прогнозов емкость рынка достигнет своего докризисного уровня только к 2015 г. В ближайшей перспективе предприятию следует придерживаться политики сохранения своих позиций на рынке и установления отпускных цен немного ниже цен основных конкурентов, что позволит получать положительные результаты в деятельности преприятия.

Занимаемая доля продаж на рынке Украины в кризисный период также снизилась. Так доля рынка в 2009 г. составила 2% в сравнении с 12,8% в 2008 г. Разрабатывается комплекс мероприятий в направлении некоторого увеличения продаж в данном регионе, что позволит увеличить долю до уровню около 6 – 7%.

На Европейском рынке предприятием реализуется незначительные объемы продукции в размере 100 – 150 единиц. Данный рынок является высококонкурентным на сегодняшний день поделен между 7-ю крупными европейскими производителями автомобильной техники: Mercedes-Benz, MAN, Volvo, Scania, DAF, Iveco, Renault. Продукция европейских производителей отличается наработанным годами имиджем и высокими потребительскими свойствами продукции. В ближайшей перспективе расширения присутствия предприятие в этом регионе не предвидется.