2.2 Корреляционный анализ

Основной целью корреляционного анализа является установление характера влияния факторной переменной на исследуемый показатель и определение тесноты их связи с тем, чтобы с достаточной степенью надежности строить модель развития исследуемого показателя.

Данный анализ количественной оценки взаимосвязи наборов данных проводился с помощью функции КОРРЕЛ, вызывая ее в диалоговом окне Мастер функции. Для проведения анализа были проанализированны следующие факторы: товарооборачиваемость в днях, удельный вес торговой площади в общей площади торговой организации, удельный вес торгово-оперативного персонала в их общей численности работников, удельный вес товара с высокими торговыми надбавками.

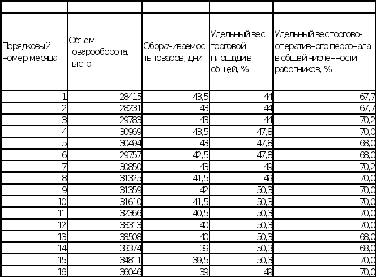

Таблица 2.1 ― Исходные данные для проведения корреляционного анализа

Примечание – Источник: [1, с.50].

На основании данных таблицы 2.1 была построена матрица для оценки показателей, а именно: оценить связь значений объема товарооборота с каждым из отобранных факторов и выбрать те показатели, которые влияют на товарооборот и с которыми товарооборот имеет обратную связь.

Таблица 2.2 ― Матрица парных коэффициентов корреляции

Примечание – Источник: [1, с.53].

По данным таблицы была дана оценка тесноты связи:

Оборачиваемость товаров, дни - весьма высокая

Удельный вес торговой площади в общей, % - высокая

Удельный вес торгово-оперативного персонала в общей численности работников, % - умеренная.

Полученные коэффициенты корреляции составляют соответственно:

Для фактора оборачиваемости (0,90)

Для фактора удельный вес торговой площади (0,75)

Для фактора удельный вес торгово-оперативного персонала в общей численности (0,39)

Трендовые модели прогнозирования экономических процессов

В практике прогнозирования и планирования показателей хозяйственной деятельности торговых предприятий могут применяться различные виды экономико- статистических моделей. Основой большинства из них является экстраполяция, связанная с распространением закономерностей, связей и соотношений, действующих в изучаемом периоде, за его пределы.

Экстраполяционные прогнозы определяют ожидаемые варианты экономического развития исходя из гипотезы, что основные факторы и взаимосвязи прошлого периода сохранятся на период прогноза или что можно обосновать и учесть направление их изменений в рассматриваемой перспективе. В основе этой гипотезы лежит свойство инерционности экономических явлений и процессов.

Между тем, даже в краткосрочном периоде прогнозирования на экономический объект действует немало случайных факторов, ослабляющих определяющие тенденции его развития. Поэтому использование экстраполяции в прогнозировании имеет в своей основе предположение о том, что рассматриваемый процесс изменения той или иной экономической переменной представляет собой сочетание двух составляющих – xt регулярной (детерминированной неслучайной) иet случайной. Тогда временной ряд экономического показателяyt может быть представлен в следующем виде:

yt =xt +et

Регулярная составляющая называется тенденцией, трендом. Эти термины означают интуитивное представление о какой-то очищенной от помех сущности анализируемого процесса. Регулярная составляющая (тренд) xt характеризует существующую динамику развития процесса в целом, случайная составляющаяet отражает случайные колебания или шумы процесса.