16. Понятие и классификация издержек. Бухгалтерские и экономические издержки. Издержки производства в краткосрочном и в долгосрочном периоде.

Издержки – расходы производителя в проц. пр-ва и реализ. в стоимостной форме. Бухгалтерские - затраты на ф-ры пр-ва. Экономические = внешние + внутр. издержки. А) Внешние –нормальная прибыль - мин.доход, кот. д. получать владелец фирмы, чтобы оправдать исп-е своих предприним. способностей (оплата труда, оплата сырья, приобретение ресурсов, амортизация оборудования, рента, % заемного капитала). Б) Внутренние (неявные, скрытые) – потери произв-ля из-за исп. собств. рес-в (харак-ют упущенные возм-ти и япредставл. собой неполученные доходы от собственных ресурсов).

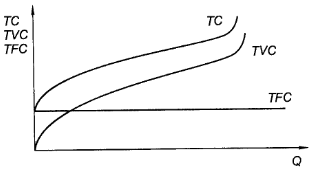

Издержки в краткосрочном периоде (для анализа издержек их дифференцируют на постоянные и переменные): общие постоянные издержки (TFC) – даже если произв-во остановится, фирма будет нести постоянные издержки(аренда, амортизация зданий и т.д), общие переменные (TVC) –они отсутствуют при нулевом выпуске и нах-ся в прямой зав-ти от объема произв-ва (затраты на сырье, энергию, з/п рабочих).

Выдел. общие (валовые, совокупные) издержки (ТС) =TFC+TVC.

Общие изд-ки произ-ва в краткосроч периоде

Средние постоянные изд-ки (AFC) = TFC/Q(объем выпуска), Средние переменные изд-ки (AVC) = TVC/Q, Средние издержки (ATC) – изд-ки в расчете на ед-цу продукции для данного объема произв-ва = AFC+AVC. Предельные издержки (МС) – затраты на пр-во доп. ед. прод.: MC=ΔTC/ΔQ = AFC+AVC.

Правило средних и предельных издержек: фирма имеет объем выпуска, позволяющий минимизировать изд-ки, когда МС=АТС.

2. Издержки в долгосрочном периоде - совокупность краткосрочных (все издержки являются переменными, меняются по мере роста объема производства).

Эффекты от масштаба: а) положительный – V пр-ва растет быстрее, чем V исп. рес-в (напр., примен. ресурсосбер. технологий). б) постоянный – V пр-ва увелич. прямо пропорционально увелич. V исп. ресурсов. в) отрицательный – V пр-ва не увелич. при увелич. V исп. ресурсов.

Оптимальный размер предприятия: в пределах положительного эффекта масштаба наращивание объема произв-ва выгодно производителю, отрицательный эффект говорит о чрезмерных размерах фирмы, а при постоянном эффекте масштаба предприятие может одинаково эффективно работать, каким бы ни был размер производства.

17. Доход и прибыль фирмы. Общий, средний, предельный доход. Нормальная, экономическая и бухгалтерская прибыль.

Денежные поступления из различных источников за определённый период времени явл-ся доходом фирмы, кот. Представлен в 3-х формах:

Общий доход (TR) — выручка от реализации определённого кол-ва продукта, рассч-ся: TR=Q*P где: Р – это цена товара; Q – объём реализованного товара.

Средний доход (АR) – это выручка от реализации ед-цы прод-ции: АR=TR/Q=P.

Предельный доход

(MR) – прирост общего дохода, полученный

от продажи одной доп-ной ед-цы прод-ции,

или первая производная функции общего

дохода. Определяют по формуле: MR= TR/

TR/ Q.

Q.

Прибыль – разность между доходом и издержками пр-ва. Также представлена в 3 формах:

Общая прибыль (Pr общ) рассч-ся на весь объём пр-ва: Pr общ (Q) = TR(Q)–TC(Q) = [AR(Q)–ATC(Q)]Q.

Средняя прибыль (Pr ср) рассч-ся на ед-цу прод-ции: Pr ср (Q) = AR(Q)–ATC(Q)= Pr общ (Q)/Q.

Предельная прибыль (Pr пр) рассч-ся на кажд доп-ю ед-цу прод-ции: Pr пр (Q) = MR(Q) – MC(Q).

В зав-ти от того, как соотносятся доход и изд-ки при разных объемах выпуска, прибыль предпр-я м.б.: положительной (общий доход больше общих изд-ек); нулевая(общ.доход=общ.изд-кам); отриц-я(общ доход меньше общ. изд-ек

Норм-я (нулевая) прибыль – это доход, при кот целесооб-но вкладывать капитал в данную отрасль, так как предприниматель не только возместит потери, но и получит доход, возмещающий мин-е затраты предпринимательского фактора. Бух-я прибыль представляет собой разницу между общим доходом и бух-ми издержками. Экон-я прибыль определяется как разница между общим доходом и экономич. изд-ками (либо между бух-й прибылью и внутрен. изд-ками). каким бы ни был размер экономич прибыли, само её наличие явл-ся свидетельством эффект-ого испол-ния произв-х ресурсов и привлекательности отрасли для капиталовложений.

Предприятие заинтересовано в том, чтобы максимизировать прибыль. Сущ-ет 2 способа определения объёма выпуска, отвечающ этой задаче:

Сравнение общ дохода и общ изд-к при разных объёмах пр-ва. Необходимо найти такой объём пр-ва, при кот полож-ая разница между общ доходом (TR) и общ изд-ками (ТС) будет максимальна.

Сравнение предел-го дохода и предел-х изд-к при разных объёмах пр-ва. Пока предел-й дох-д (М) превыш предел-е изд-ки (МС), каждая доп-ая ед-ца прод-ции будет больше прибавлять к валовому доходу (TR), чем к валовым изд-кам (ТС), то есть фирма получает экономическую прибыль при объёме выпуска, когда МR>МС, фирма получает экономическую прибыль. Положительная величина разницы (MR-MC) указывает на целесообразность увеличения объема производства, но когда MR сравняется с МС, фирме следует прекратить наращивать объём выпуска.

Правило макс-ции прибыли: целесообразным явл-ся пр-во такого объема прод-ции, при кот MR=MC, т.е. предел-й дох-д = предел-м изд-кам.