Глава 13. Административные правонарушения против порядка налогообложения.

Статья 13.1. Нарушение срока постановки на учет в налоговом органе

Статья 13.4. Нарушение срока представления налоговой декларации (расчета).

Статья 13.6. Неуплата или неполная уплата суммы налога, сбора (пошлины), таможенного платежа.

Статья 13.9 Нарушение порядка открытия счета плательщику.

Глава 13. Административные правонарушения против порядка таможенного регулирования (административные таможенные правонарушения).

Статья 14.1. Незаконное перемещение товаров через таможенную границу Республики Беларусь

Статья 14.5. Недекларирование товаров

Статья 14.13. Изменение, уничтожение, повреждение либо утрата средств идентификации.

Статья 14.17. Нарушение предусмотренного порядка ведения учета товаров либо порядка представления отчетности

Статья 14.19. Распоряжение товарами, подлежащими маркировке акцизными марками Республики Беларусь и ввезенными через белорусско-российскую границу, до завершения операций таможенного контроля.

Максимальный размер штрафа, исчисляемого в базовых величинах, налагаемого на физическое лицо, не может превышать 50 базовых величин, а за нарушение законодательства о труде, в области финансов, рынка ценных бумаг, банковской деятельности и предпринимательской деятельности, порядка налогообложения и управления – 200 базовых величин. Максимальный размер штрафа, исчисляемого в базовых величинах, налагаемого на индивидуального предпринимателя, не может превышать 200 базовых величин, а за нарушение законодательства о труде, в области финансов, рынка ценных бумаг, банковской деятельности и предпринимательской деятельности, порядка налогообложения и управления – 500 базовых величин. Максимальный размер штрафа, исчисляемого в базовых величинах, налагаемого на юридическое лицо, не может превышать 1000 базовых величин (п. 3 ст. 6.5 КоАП).

Штраф (за исключением штрафа, взимаемого на месте) должен быть уплачен физическим лицом или индивидуальным предпринимателем, подвергнутыми административному взысканию, не позднее 1 месяца со дня вступления в законную силу постановления о наложении штрафа, юридическим лицом – не позднее 15 дней со дня вступления в законную силу постановления о наложении штрафа, а в случае обжалования (опротестования) такого постановления – не позднее 1 месяца со дня уведомления об оставлении жалобы (протеста) без удовлетворения.

При неуплате штрафа индивидуальным предпринимателем, юридическим лицом в установленные сроки копия постановления о наложении административного взыскания направляется в банк и (или) небанковскую кредитно-финансовую организацию для взыскания суммы штрафа из денежных средств или доходов индивидуального предпринимателя, юридического лица (ст. 15.3 Процессуально-исполнительного кодекса Республики Беларусь).

4. Уголовная ответственность субъектов хозяйствования.

Уголовная ответственность наступает за совершение преступлений, предусмотренных уголовным кодексом РБ и подразумевает применение уголовной санкции (штраф, лишение или ограничение свободы, арест, принудительные работы, лишение права занимать определенные должности или заниматься определенной деятельностью, конфискация имущества) в отношении индивидуальных предпринимателей и должностных лиц юридического лица.

Экономическая преступность представляет собой экономическую деятельность, осуществляемую систематически, на профессиональной основе, методами, запрещенными в законе, направленную на получение прибыли и способную оказывать существенное влияние на формирование и функционирование хозяйственного механизма.

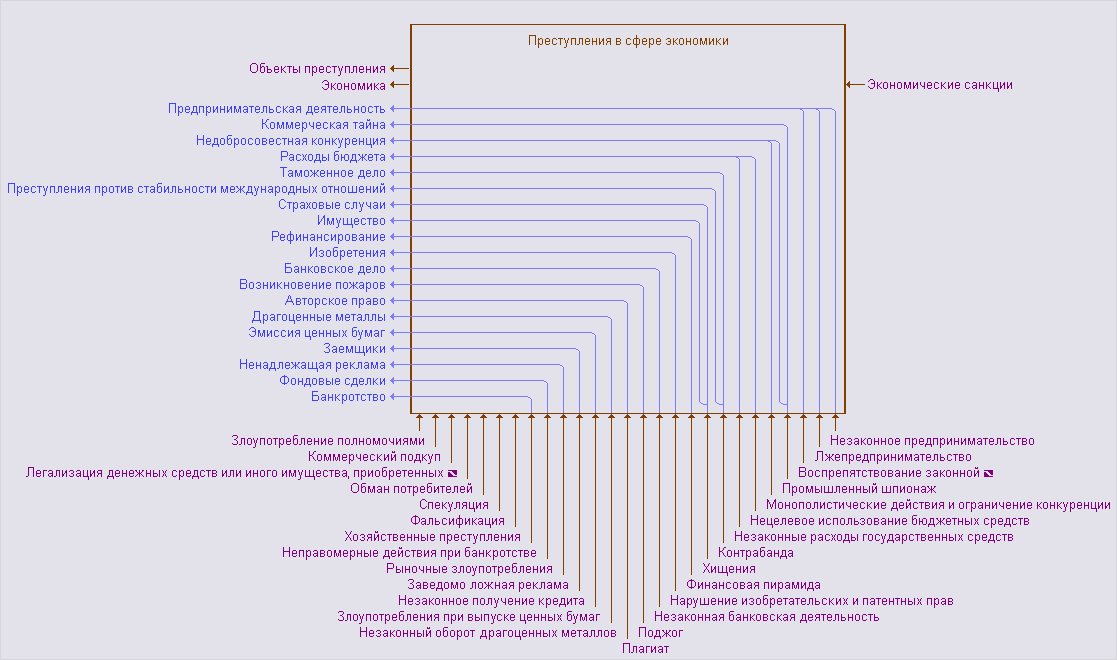

Все экономические преступления могут быть разделены на следующие группы (в скобках указаны статьи Уголовного кодекса Республики Беларусь):

преступления против финансовой системы: изготовление, хранение либо сбыт поддельных денег или ценных бумаг (ст. 221), изготовление либо сбыт поддельных платежных средств (ст. 222), нарушение правил о сделках с драгоценными металлами и камнями (ст. 223), незаконное открытие счетов за пределами Республики Беларусь (ст. 224), невозвращение из-за границы иностранной валюты (ст. 225), незаконный выпуск (эмиссия) ценных бумаг (ст. 226), подлог проспекта эмиссии ценных бумаг (ст. 227), выманивание кредита или дотаций (ст. 237), подделка знаков почтовой оплаты (ст. 261), подделка проездных документов (ст. 262);

преступления против бюджетной системы: уклонение от уплаты налогов (ст. 243), уклонение от уплаты таможенных платежей (ст. 231);

таможенные преступления: контрабанда (ст. 228), незаконный экспорт объектов экспортного контроля (ст. 229), невозвращение на территорию Республики Беларусь историко-культурных ценностей (ст. 230);

преступления против общих правил осуществления предпринимательской деятельности: воспрепятствование законной предпринимательской деятельности (ст. 232), незаконная предпринимательская деятельность (ст. 233), лжепредпринимательство (ст. 234), легализация («отмывание») материальных ценностей, приобретенных преступным путем (ст. 235), приобретение либо сбыт материальных ценностей, заведомо добытых преступным путем (ст. 236);

преступления против порядка заключения и исполнения сделок: принуждение к совершению сделки или к отказу от ее совершения (ст. 246), уклонение от погашения кредиторской задолженности (ст. 242);

преступления против порядка осуществления монополистической деятельности и добросовестной конкуренции: нарушение антимонопольного законодательства (ст. 244), установление или поддержание монопольных цен (ст. 245), ограничение конкуренции (ст. 247), незаконное использование деловой репутации конкурента (ст. 248), дискредитация деловой репутации конкурента (ст. 249), распространение ложной информации о товарах и услугах (ст. 250), срыв публичных торгов (ст. 251);

преступления против экономической состоятельности и процедуры банкротства: преднамеренное банкротство (ст. 240), ложное банкротство (ст. 238), сокрытие банкротства (ст. 239), срыв возмещения убытков кредитору (ст. 241);

преступления против торговли: обман потребителей (ст. 257), незаконные изготовление, использование либо сбыт государственных пробирных клейм (ст. 258), фальсификация средств измерения (ст. 259);

преступления против порядка обращения коммерческой или банковской тайны: коммерческий шпионаж (ст. 254), разглашение коммерческой тайны (ст. 255);

преступления против порядка коммерческой службы: коммерческий подкуп (ст. 252), подкуп участников и организаторов профессиональных спортивных соревнований и зрелищных коммерческих конкурсов (ст. 253).

В целях оптимизации уголовных наказаний и иных мер уголовной ответственности и порядка их исполнения, повышения эффективности исправительного и предупредительного воздействия наказаний и иных мер уголовной ответственности, обеспечения социальной справедливости при применении уголовных санкций, предупреждения преступности в современных условиях, Указом Президента Республики Беларусь от 23 декабря 2010 г. № 672 утверждена Концепция совершенствования системы мер уголовной ответственности и порядка их исполнения.

Утвержденная Концепция является системным документом, которым запланирован комплекс организационно-практических, законодательных и других мероприятий по совершенствованию системы наказаний и иных мер уголовной ответственности в целях обеспечения их соответствия уровню социально-экономического развития республики, целям социальной адаптации осужденных и структуре преступности.

В частности, положениями Концепции предусмотрено принятие мер по декриминализации отдельных преступлений против собственности, порядка осуществления экономической деятельности, порядка управления и интересов службы, некоторых иных деяний.

Концепция предусматривает оптимизацию уголовной ответственности лиц, впервые совершивших преступления, при сохранении должного карательного воздействия за совершение наиболее опасных тяжких и особо тяжких преступлений.

Планируется снижение минимальных и максимальных сроков наказания в виде лишения свободы за некоторые преступления против собственности, порядка осуществления экономической деятельности, порядка управления, интересов службы, другие преступления, не сопряженные с посягательством на жизнь и здоровье человека.

Концепция также предусматривает расширение применения штрафа в качестве основного и дополнительного наказаний за преступления против собственности, порядка осуществления экономической деятельности, порядка управления, интересов службы, за некоторые тяжкие ненасильственные преступления.

Схематически сущность экономических преступлений можно представить следующим образом:

http://www.glossary.ru/cgi-bin/gl_fors.cgi?RPwlxyzvrlto9!i!x(lwl!_qutusoqo