4.2. Моделювання прогнозу фінансових показників

З бухгалтерського обліку відомо, що сума активів підприємства повинна дорівнювати сумі його капіталу і зобов’язань. Якщо капітал представити як зобов’язання підприємства перед власником капіталу, то балансове рівняння матиме такий вигляд:

АКТИВИ = ЗОБОВ’ЯЗАННЯ.

Фінансова система підприємства безперервно взаємодіє із зовнішнім середовищем: постачальниками, покупцями, кредиторами, фінансовими й іншими установами. Формою прояву таких контактів є господарські операції, кожну з яких можна звести до математичного рівняння, що вказує на рівновеликий взаємозв’язок між фінансовою системою підприємства і середовищем.

В табл. 4.1 показані господарські операції, які відображають взаємозв’язок фінансової системи із середовищем у балансовій моделі.

Таблиця 4.1

Балансова модель інформаційних зв’язків фінансової системи із середовищем

|

Операції (грн.) |

Активи |

= |

Зобов’язання |

Прибутки та збитки | ||||

|

Основні засоби |

Дебітори |

Грошові кошти |

Капітал |

Кредити банку |

Креди- тори | |||

|

1. Вкладений капітал |

2000 |

|

8000 |

|

10 000 |

|

|

|

|

2. Кредит банку |

|

|

2000 |

|

|

2000 |

|

|

|

3. Платежі кредиторам |

|

|

–4000 |

|

|

|

–4000 |

|

|

4. Виплата заробітної плати |

|

|

–2000 |

|

|

|

|

–2000 |

|

5. Баланс |

2000 |

|

4000 |

6000 |

10 000 |

2000 |

–4000 |

–2000 |

|

6. Видано гроші підзвіт Петренко |

|

1000 |

–1000 |

|

|

|

|

|

|

7. Банківським кредитом сплачено постачальникам |

|

|

|

|

|

2000 |

–2000 |

|

|

8. Баланс |

2000 |

1000 |

3000 |

6000 |

10 000 |

4000 |

–6000 |

–2000 |

Перша операція ілюструє інвестування коштів (у вигляді основних засобів і грошових коштів) у сумі 10 000 грн. у бізнес. Тим самим капітал створює активи підприємства. Активи збалансовані зобов’язаннями підприємства (перед акціонерами, засновниками) у сумі 10 000 грн.

Для цієї операції балансове рівняння має вигляд:

АКТИВИ (10 000 грн.) = ЗОБОВ’ЯЗАННЯ (10 000 грн.).

Друга операція характеризує залучення у господарську діяльність банківського кредиту, що представлено таким балансовим рівнянням:

АКТИВИ (2000 грн.) = ЗОБОВ’ЯЗАННЯ (2000 грн.).

До першої операції підприємство не мало активів і зобов’язань. Внаслідок інвестування коштів з’явилися активи на суму 10 000 грн. і зобов’язання на ту саму суму, що зафіксовано додатним числом.

Друга господарська операція відображає залучення до прогнозної фінансової системи банківського кредиту і виникнення зобов’язання на суму 2000 грн. З розглянутих вище операцій випливає перше правило: коли зовнішнє середовище — постачальники, банківські та інші фінансові установи — активізує взаємодію з фінансовою системою підприємства, то результатом такої взаємодії є надходження основного і оборотного капіталу до фінансової системи, тобто відбувається збільшення активів та зобов’язань на ту саму величину, яка фіксується в балансовій моделі додатним числом. Балансова рівність між активами та зобов’язаннями зберігається.

Третя операція, яка характеризує платежі у вигляді грошових коштів кредиторам, і четверта (грошові виплати працівникам у формі заробітної плати) відображають відплив активів із фінансової системи й зменшення зобов’язань, що показано в балансовій моделі від’ємним числом.

Ці операції свідчать про те, що активність виходить з фінансової системи підприємства, яка взаємодіючи із зовнішнім середовищем, відвертає активи й зобов’язання на суми – 4000 і – 2000 грн. Якщо перед третьою і четвертою операціями сума активів і зобов’язань становила 12 000 грн., то після їх здійснення вона знизилася до 6000 грн. З проведеного аналізу змісту операцій випливає друге правило: коли фінансова система підприємства сама ініціює взаємодію зі своїм зовнішнім середовищем — постачальниками, кредиторами та іншими контрагентами бізнесу, то внаслідок такої взаємодії відбувається відплив активів і зменшення зобов’язань на ту саму величину. Балансова рівність фінансової системи зберігається.

Операція 6 відображає зміни всередині підсистеми активів. Вона збільшує заборгованість дебіторів на 1000 грн. і зменшує суму грошових коштів підприємства на цю ж величину. Загальна сума активів підприємства залишається незмінною. Звідси випливає третє правило взаємодії фінансової системи із середовищем: операції, що відбуваються всередині підсистеми активів підприємства, спричиняють полярні рівновеликі зміни в об’єктах активів підприємства, які контактують між собою. Балансове рівняння при цьому не змінюється.

Операція 7 реєструє зміни всередині підсистеми зобов’язань, вона збільшує заборгованість підприємства за одним видом зобов’язань і зменшує за іншим на одну й ту саму суму. З цього випливає четверте правило: операції, які відбуваються всередині підсистеми зобов’язань підприємства, викликають рівновеликі полярні зміни в пов’язаних між собою об’єктах зобов’язань підприємства.

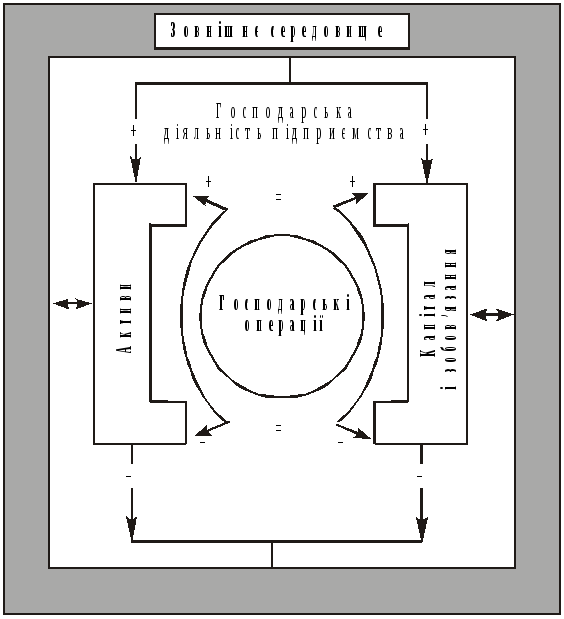

Розглянуті вище правила взаємодії фінансової системи підприємства із середовищем застосовують для моделювання всієї сукупності прогнозованих операцій господарської діяльності і ґрунтуються на балансовому рівнянні. Інтегрована схема інформаційних зв’язків системи підприємства із зовнішнім середовищем представлена на рис. 4.1.

Рис. 4.1. Інтегрована схема інформаційних зв’язків фінансової системи підприємства із зовнішнім середовищем