1.1. План – конспект лекції

Назва дисципліни: «Фінанси підприємств».

Тема лекції: «Фінансово–економічні результати діяльності підприємства та їх ефективність»

Тип викладання: Інформаційно-традиційний з елементами наочного ілюстративного матеріалу.

Мета лекції: формування у студентів знань щодо оцінки фінансово-економічного стану підприємства, характеристики ефективності його виробництва та з’ясування сутності таких економічних категорій, як дохід, прибуток, рентабельність та ефективність діяльності підприємства.

Основні завдання:

розкрити сутність фінансово–економічної діяльності підприємства;

дати визначення основним економічним категоріям;

дослідити методику оцінки ефективності фінансово–економічного стану підприємства;

сформувати кругозір студентів щодо ефективності виробництва.

Зміст лекційного заняття:

Зміст і форми фінансової діяльності підприємства (організацій)

Економічна сутність доходу підприємства

Сутність прибутку підприємства, його види

Напрями використання прибутку

Поняття про рентабельність як економічну категорію. Система показників рентабельності

Оцінка фінансово-економічного стану підприємства

Сутнісна характеристика та вимірювання ефективності виробництва.

Чинники зростання ефективності виробництва.

Перелік термінів: фінансова діяльність підприємства, фінансовий стан, дохід, прибуток, рентабельність продукції, рентабельність активів, рентабельність власного капіталу, ефективність виробництва.

1.2. Виклад основного матеріалу лекції

Тема 5. Фінансово–економічні результати діяльності підприємства та їх ефективність

Зміст і форми фінансової діяльності підприємства (організацій)

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність.

Фінансова діяльність — це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей, тобто це практична фінансова робота, що забезпечує життєдіяльність підприємства, поліпшення її результатів.

Фінансову діяльність підприємства спрямовано на вирішення таких основних завдань:

• фінансове забезпечення поточної виробничо-господарської діяльності;

• пошук резервів збільшення доходів, прибутку, підвищення рентабельності та платоспроможності;

• виконання фінансових зобов'язань перед суб'єктами господарювання, бюджетом, банками;

• мобілізація фінансових ресурсів в обсязі, необхідному для фінансування виробничого й соціального розвитку, збільшення власного капіталу;

• контроль за ефективним, цільовим розподілом та використанням фінансових ресурсів [3].

Фінансова робота підприємства здійснюється за такими основними напрямками:

• фінансове прогнозування та планування;

• аналіз та контроль виробничо-господарської діяльності;

• оперативна, поточна фінансово-економічна робота.

Класифікація форм фінансової діяльності може здійснюватися на різних підставах (рис.1).

Рис.1 Класифікація форм фінансової діяльності[4]

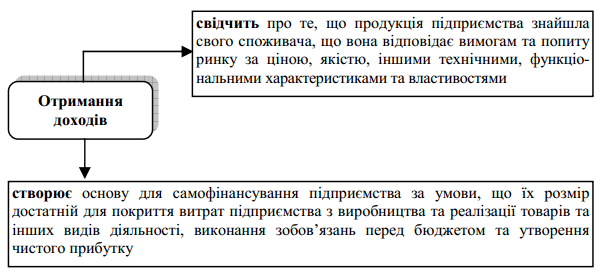

2. Економічна сутність доходу підприємства

Доход є виручкою підприємства від реалізації продукції, послуг та виконання робіт без урахування податку на додану вартість та акцизного збору.

Доходність підприємства є одним із найголовніших показників, які відображають його фінансовий стан. Такий показник відображає мету підприємницької діяльності [1].

Види доходів підприємства:

1. За характером отримання:

- доходи від звичайної діяльності;

- надзвичайні доходи.

2. За видом діяльності:

- доходи від виробничої діяльності;

- доходи від посередницької та торговельної діяльності;

- доходи від інвестиційної діяльності;

- доходи від фінансової діяльності;

- доходи від іншої діяльності.

3. За повнотою та місцем відображення:

- бухгалтерські доходи;

- приховані доходи.

Валовий дохід– це загальна сума доходу, що отримує підприємство за певний проміжок часу від усіх видів діяльності у грошовій, матеріальній і нематеріальній формах як на території України, так і за її межами.

Чистий дохідє різницею між доходами від реалізації продукції та обов’язковими платежами, що входять до ціни товару.

Необхідний дохід– дохід, який дозволяє підприємству фінансувати всі заплановані поточні витрати, обов’язкові платежі та отримати цільовий прибуток.

Можливий дохід– це дохід, який може отримати підприємство при наявних виробничих потужностях, можливому обсязі реалізації продукції при наявній кон’юнктурі ринку [6].