2.1 Загальна характеристика , напрями діяльності та системи управління фінансами банку

Аналізуючи діяльність банку, слід зазначити, що сьогодні рахунки в «ПриватБанку» мають близько 2,2 млн. українських громадян, свої пенсії в банку отримують понад 250 тисяч пенсіонерів, що свідчить про високий рівень довіри до банку з боку населення. За рахунок внесків акціонерів за акціями нового випуску.

Протягом 2013 року банком організовано фінансування торгівельних контрактів клієнтів першокласними банками інвестиційного класу із США, Японії, Голландії, Бельгії, Німеччини, Швейцарії, Китаю на загальну суму понад 300 млн. доларів США та 34 млн. ЕВРО строком від 1,5 до 8,5 років. Залучено кошти за двосторонніми угодами з першокласними банками США, Бельгії, Голландії, Англії, Об’єднаних Еміратів, Швейцарії, Іспанії на загальну суму понад 500 млн. доларів США та 112 млн. ЕВРО строком від 0,5 до 5 років.

У 2013 році «ПриватБанк» здійснив закриті розміщення облігацій серед першокласних фінансових установ Великої Британії, Німеччини та Швейцарії на загальну суму 2 250 млн. гривень, а також здійснив достроковий викуп облігацій випусків попередніх років на суму 130 млн. гривень.

На кінець 2013 року результати від банківських операцій «ПриватБанку» були наступними:

Активи банку збільшилися протягом року на 66,42 відсотки та склали 56 211 407 тис. грн. значною мірою завдяки зросту на 47,63 відсотка обсягу наданих кредитів. Таким змінам посприяло активне просування банком різних видів кредитування юридичних та фізичних осіб задля втілення стратегічної мети.

За звітний 2013 рік зобов’язання банку збільшились на 66,69% та склали 50 822 500 тис. грн. Ці зміни відбулись в основному за рахунок привернення банком коштів:

- фізичних осіб (обсяг коштів збільшились на 8 586 695 тис. грн., у порівняні з 2006 роком);

- юридичних осіб (обсяг залучених коштів збільшився на 4 624 807 тис. грн.);

- коштів банків (обсяг залучених коштів збільшились на 2 838 167 тис. грн.);

- та боргових цінних паперів, емітованих банком (обсяг збільшився на 2 121 249 тис. грн.).

Власний капітал «ПриватБанк»у зріс на 63,88 відсотків та склав 5 388 907 тис. грн. значною мірою завдяки збільшенню Статутного капіталу банку на 631 250 тис. грн. за рахунок внесків акціонерів банку.

Статутний капітал «ПриватБанк»у склав 2 713 250 тис. грн..

Чистий прибуток від діяльності банку за 2013 рік склав 1 534 162 тис. грн., що втричі більше, ніж прибуток за 2012 рік. Значною мірою на фінансовий результат вплинув зріст доходів від здійснення операцій, пов’язаних з безпосередньо банківською діяльністю, а саме:

- чистого процентного доходу, який у порівнянні з 2012 роком збільшився на 64,86% переважно завдяки зросту кредитного портфелю,

- чистого комісійного доходу, який у порівнянні з 2012 роком збільшився на 42,38%.

Регулятивний капітал, розрахований за методикою Національного банку, збільшився протягом року більше, ніж на 45 %, та становив 5 224 159 тис. грн..

В процесі своєї діяльності «ПриватБанк» активно взаємодіє з зовнішніми організаціями . «ПриватБанк» є одним із найбільших операторів міжбанківського ринку України.

«ПриватБанк» встановлює кореспондентські відносини з відкриттям і без відкриття кореспондентських рахунків (проведення документарних операцій, операцій з торгового фінансування, казначейські операції).

Найбільші банки світу встановили ліміти на проведення валютообмінних та ресурсних операцій «ПриватБанк»ом у розмірі понад 500 млн. доларів США.

«ПриватБанк» має змогу проводити операції по торговельному фінансуванню в лімітах понад 500 млн. доларів США з відомішими банками світу: JP Morgan Chase Bank, Bank of Tokyo-Mitsubishi, Commerzbank AG, The Bank of New York, BNF-Bank AG, Bank Austria Creditanstalt, UBS AG, Dresdner Bank, Hypo Vereinsbank, Bank Gesellschaft Berlin, Fortis, Anglo-Romanian Bank Limited, HSBC, Morgan Stenly та інші.

На «ПриватБанк» встановили ліміти на проведення довгострокових операцій по торговельному фінансуванню такі страхові агентства світу як EULER-HERMES(Німеччина), COFACE (Франція), SACE (Італія), OeKB (Австрія), CESCE (Іспанія), EGAP (Чехія), US-EXIM (США), GIEK (Норвегія), EKF (Данія ), KUKE (Польща), EDC (Канада ).

Департамент сільського господарства США в межах програми GSM-102 встановив ліміт в обсязі 45 млн. доларів США.

На міжбанківському валютному ринку «ПриватБанк» здійснює наступні операції:

- приймає участь у Торговій сесії по валютах 1-ої та 2-ої груп Класифікатора НБУ;

- на міжнародному валютному ринку з валютами 1-ої та 2-ої груп Класифікатора НБУ;

- з готівковою валютою;

- з банківськими металами.

«ПриватБанк» має найбільшу кількість кореспондентських рахунків серед українських банків як з банками-резидентами, так і нерезидентами. Добре розвинута мережа коррахунків забезпечує максимально швидке проведення розрахунків з контрагентами - резидентами та нерезидентами.

На початок 2014 року банк обслуговував:

- 713 669 рахунків юридичних осіб (у тому числі 237 041 карткових рахунків),

- 14 627 667 рахунків фізичних осіб (у тому числі 13 021 841 картковий рахунок),

- 214 282 користувача системи Інтернет-банкінгу Приват-24

«ПриватБанк» є лідером на ринку послуг фізичним особам. Так, понад 40% клієнтів банків, які оформлюють кредити на купівлю побутової техніки, користуються кредитними програмами «ПриватБанк»у.

Загальна кількість емітованих карток на кінець 2013 року склала 13 258 882 штуки. Система обслуговування пластикових карток включала 4 222 банкомати та 38 590 POS-терміналів.

Регіональна мережа «ПриватБанк»у, що включає в себе понад 2 860 філій і відділень на всій території України, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично в будь-якій точці країни. Широке коло зарубіжних партнерів «ПриватБанк»у не лише демонструє його визнання як повноправного учасника світової банківської системи, але й, найголовніше, дозволяє задовольняти потреби клієнтів банку, пов`язані з їхньою міжнародною діяльністю. «ПриватБанк» підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співробітничаючи з ними на різних сегментах фінансового ринку.

Інноваційна політика «ПриватБанк»у орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, котрі надають клієнтам нові можливості управління своїми фінансами. «ПриватБанк» першим в Україні запропонував своїм клієнтам послуги "мобільного" банкінгу, а також послуги з продажу через мережу своїх банкоматів і POS-терміналів електронних ваучерів провідних операторів мобільного зв'язку і IP-телефонії.

На сьогодні «ПриватБанк» є визнаним лідером вітчизняного ринку платіжних карток. Будучи дійсним членом міжнародних платіжних систем VISA і Europay International, «ПриватБанк» першим з українських банків подолав 1 000 000-й рубіж емісії карток і став першим банком на території СНД, котрий видав більш як 500 тисяч карток системи VISA. Також «ПриватБанк»у належить найкрупніша в Україні мережа обслуговування платіжних карток, яка включає понад 13,5 тис. торгово-сервісних пунктів, в тому числі понад 7000 POS-терміналів.

Банк має намір активно і послідовно використовувати накопичений досвід, розуміння специфіки українського бізнесу, знання передових фінансових технологій для обслуговування і всебічної підтримки реального сектора економіки, супроводження фінансових операцій українських компаній за кордоном.

Мета банку - забезпечити кожному клієнту комплекс сучасних, якісних, технологічних банківських продуктів і послуг на рівні світових стандартів, зробити «ПриватБанк» провідним фінансовим інститутом не лише в Україні, а й в СНД. Прагнучи активно працювати в усіх регіонах України, «ПриватБанк» продовжує розвиток регіональної мережі, Також банк має намір розширити мережу своїх представників в країнах СНД і далекого зарубіжжя.

Ріст банку - не самоціль. Сьогодні на перший план виходить такі аспекти роботи, як максимальне розширення спектру і підвищення якості пропонованих послуг, розвиток нових форм бізнесу на основі сучасних електронних технологій, досягнення твердих лідерських позицій у всіх секторах фінансового ринку, форсування інвестиційної діяльності банку і стратегічне партнерство з найбільшими суб'єктами національної економіки.

Один з найважливіших факторів нашої стратегії розвитку - застосовування адаптованих до вітчизняних умов західних технологій. Сьогодні «ПриватБанк» працює над розширенням можливостей системи електронного банкінгу "Приват24" й "Інтернет-Клієнт-Банк", а також над подальшим розширенням можливостей мережі банкоматів і POS-терміналів.

Концепція створення "фінансового супермаркету" передбачає активний розвиток всіх напрямків банківського бізнесу, в тому числі і сучасної системи обслуговування індивідуального клієнта. Наша стратегія ґрунтується на тому, щоб надати кожному клієнту широкий спектр сучасних і доступних послуг. В цьому напрямку банк прагне активно впроваджувати систему споживчого кредитування, сучасні форми безготівкових розрахунків. Одним з пріоритетів роботи банку залишається розвиток соціальних послуг, обслуговування пенсіонерів і отримувачів соціальної допомоги.

«ПриватБанк» впевнено дивиться в майбутнє, орієнтуючись як на фінансові результати своєї діяльності, так і на ту роль, яку банк відіграє в економіці України.

Стратегічна мета «ПриватБанк»у – стати до 2016 року лідером за охватом кредитами населення України та юридичних осіб, маючи показники дохідності, прибутковості та надійності найкращі серед найбільших банків країни.

Деталізація стратегічної мети за основними цільовими ринками:

1) охватити до кінця 2016 року населення України кредитами при їх повному покритті за рахунок привернених коштів фізичних осіб, доводячи чисельність клієнтів банку до щонайменше 11,5 млн. осіб за послугами кредитування та 12 млн. осіб за послугами розміщення коштів.

2) охватити до кінця 2016 року не менше 23% загальної кількості юридичних осіб України, у тому числі не менше 6,5% загальної кількості приватних підприємств та підприємств малого бізнесу, мікрокредитами.

Основний пріоритет у роботі банку - довгостроковий інтерес клієнтів. Для досягнення встановленого пріоритету з клієнтами працює висококваліфікована команда фахівців і персональних менеджерів банку, що несуть відповідальність за забезпечення якісного обслуговування, оперативне і точне задоволення потреб клієнтів.

Здійснюючи послідовну політику зміцнення стабільності банку і вдосконалення якості обслуговування, «ПриватБанк» вважає одним з пріоритетних напрямів своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта.

2.2 Аналіз балансу ПАТ КБ «Приватбанк» та статутного капіталу

Огляд методичної літератури з аналізу банківської діяльності та знайомство з діючою практикою свідчить, що сьогодні не існує єдиної системи показників, яка б в узагальнюючому вигляді характеризувала фінансовий стан банку. Кожний банк використовує самостійно розроблені методики, що включають в себе різні показники, які часто суттєво відрізняються [16].

Більшість методик поєднує 4 групи показників, що дають можливість оцінити фінансовий стан банку виходячи із:

- оцінки фінансової стійкості;

- оцінки ділової активності;

- оцінки ліквідності;

- оцінки ефективності управління.

Оціночні показники представляють собою коефіцієнти, що розраховуються на основі даних Балансу комерційного банку та Звіту про прибутки і збитки.

Перший етап аналізу фінансового аналізу є оцінка фінансової стійкості.

В якості основних коефіцієнтів оцінки фінансової стійкості банку необхідно брати:

- коефіцієнт надійності;

- коефіцієнт фінансового важеля;

- коефіцієнт участі власного капіталу в формуванні активів;

- коефіцієнт захищеності доходних активів власним капіталом;

- коефіцієнт мультиплікатора капіталу [16]

Зрахуємо коефіцієнт надійності як співвідношення власного капіталу до залучених коштів:

![]() 2.1

2.1

Коефіцієнт надійності вказує на рівень залежності банку від залучених коштів (мінімально допустиме значення не менше 5%).

Коефіцієнт фінансового важеля розкриває здатність банку залучати кошти на фінансовому ринку (максимально допустиме співвідношення 1:20). Розраховується як співвідношення зобов’язань банку і капіталу [16]:

![]() ,

2.2

,

2.2

Коефіцієнт участі власного капіталу у формуванні капіталу розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків

![]() ,

2.3

,

2.3

Коефіцієнт захищеності власного капіталу показує, яку частину капіталу розміщено в нерухомість (майно). Розраховується як співвідношення капіталізованих активів і власного капіталу:

![]() ,

2.4

,

2.4

Коефіцієнт захищеності доходних активів сигналізує про захист доходних активів (що чутливі до зміни процентних ставок) мобільним власним капіталом [16]

![]() ,

2.5

,

2.5

де НАд – недоходні активи, Ад – доходні активи, Зб – збитки.

Коефіцієнт мультиплікатора капіталу (оптимальне співвідношення 12-15 разів) характеризує ступінь покриття активів акціонерним капіталом:

![]() ,

2.6

,

2.6

Розрахунок коефіцієнтів оцінки фінансової стійкості узагальнено в табл. 2.1

Таблиця 2.1 Розрахунок коефіцієнтів оцінки фінансової стійкості

|

Показник |

Кінець 2011 |

Кінець 2012 |

Кінець 2013 |

Відхилення (2013 до 2011) (+/-) |

|

Коефіцієнт надійності |

0,119 |

0,127 |

0,131 |

+0,012 |

|

Коефіцієнт фінансового важеля |

8,39 |

7,82 |

7,61 |

-0,78 |

|

Коефіцієнт участі власного капіталу у формуванні капіталу |

0,107 |

1,134 |

0,116 |

+0,009 |

|

Коефіцієнт захищеності власного капіталу |

0,58 |

0,42 |

0,41 |

-0,17 |

|

Коефіцієнт захищеності доходних активів |

-0,15 |

-0,037 |

-0,035 |

-0,185 |

|

Коефіцієнт мультиплікатора капіталу |

12,5 |

18,8 |

27,05 |

14,55 |

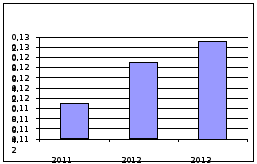

Дані таблиці 2.2 свідчать про, що коефіцієнт надійності вказує на рівень залежності банку від залучених коштів. З результатів можна зробити висновок, що показник постійно зростав [23]. Це означає, що банк має непогану забезпеченість власним капіталом і, отже, високу надійність, тобто він досяг такого рівня, що не залежить від стихій в залученні вільних коштів грошового ринку, бо має вдосталь своїх, більш дешевих. (рис. 2.1)

Р ис

2.1 Динаміка коефіцієнта надійності

ис

2.1 Динаміка коефіцієнта надійності

Розрахунки коефіцієнта фінансового важеля свідчать про те, що активність банку по залученню вільних коштів на грошовому ринку дещо знизилася протягом аналізуємих періодів. З початку 2011 року до початку 2013 року бачимо зростання коефіцієнта участі власного капіталу у формуванні капіталу, а в кінці 2013 року – зниження, але значення все одно знаходиться в межах допустимої норми. Розрахунки коефіцієнта захищеності власного капіталу свідчать про зниження захищеності власного капіталу. Це підтверджується падінням відповідного коефіцієнту з 0,71 до 0,41. Розрахунки коефіцієнту захищеності доходних активів свідчать про зростання захищеності доходних активів власним капіталом на початку 2012 року. Після цього рівень захищеності впав. Також спостерігається зростання коефіцієнту мультиплікатора капіталу за рахунок збільшення активів [24].

Аналіз оцінки фінансової стійкості показав, що капітал банку може захищати його від імовірних ризикових втрат сьогодні і в близькому майбутньому.

Наступним етапом аналізу фінансового стану є оцінка ділової активності.

Ділову активність банку рекомендують аналізувати через взаємозв’язок оцінки ресурсного потенціалу банку (пасивів) та його використання як в цілому в активах, так і його окремих вкладеннях – в інвестиції, в кредитний портфель, в матеріально-технічне забезпечення.

В найбільшій мірі, прямо, а не побічно, розкривають рівень використання пасивів і активів при аналізі ділової активності банку наступні коефіцієнти [16].

В частині пасивів це:

- коефіцієнт активності залучення позичених і залучених коштів;

- коефіцієнт активності залучення строкових коштів;

- коефіцієнт активності залучення міжбанківських кредитів;

- коефіцієнт активності використання залучених коштів в доходні активи;

- коефіцієнт активності використання залучених коштів в кредитний портфель.

В частині активів це:

- коефіцієнт рівня доходних активів;

- коефіцієнт кредитної активності;

- коефіцієнт загальної інвестиційної активності в цінні папери, асоційовані і дочірні підприємства (через пайову участь);

- коефіцієнт (доля) інвестицій в цінні папери і пайову участь в доходні активи;

- коефіцієнт проблемних кредитів [16].

Коефіцієнт активності залучення позикових і залучених коштів(оптимальне значення 0,7). Він показує питому вагу залучених коштів у загальних пасивах:

![]() ,

2.7

,

2.7

Коефіцієнт активності залучення міжбанківських кредитів показує питому вагу одержаних міжбанківських кредитів у загальних пасивах:

![]() ,

2.8

,

2.8

Коефіцієнт активності використання залучених коштів в доходні активи розраховується як співвідношення доходних активів і залучених коштів:

![]() ,

2.9

,

2.9

Коефіцієнт активності використання залучених коштів в кредитний портфель вказує на питому вагу кредитного портфелю по відношенню до залучених коштів:

![]() 2.10

2.10

Ділова активність активів характеризується рівнем вкладень ресурсів банку в доходні активи, кредитний портфель, в цінні папери і розкриває як досягнутий рівень, так і можливості банку в даний період [16].

Коефіцієнт доходних активів вказує на питому вагу доходних активів у загальних активах:

![]() ,

2.11

,

2.11

Коефіцієнт кредитної активності інвестицій у кредитний портфель характеризує питому вагу кредитного портфеля в загальних активах:

![]() ,

2.12

,

2.12

Коефіцієнт загальної інвестиційної активності в цінні папери і пайову участь вказують на питому вагу портфелю цінних паперів і паїв у загальних активах [16]

![]() ,

2.13

,

2.13

Коефіцієнт інвестицій в доходних активах розраховується за формулою:

![]() ,

2.14

,

2.14

Третій етап аналізу фінансового стану є оцінка ліквідності.

Ліквідність комерційного банку – це можливість та здатність банку виконувати свої зобов’язання перед клієнтами і різними контрагентами в періодах, що аналізуються. Ліквідність балансу як ступінь покриття зобов’язань активами і ліквідність самих активів забезпечується дотриманням, в першу чергу, обов’язкових економічних нормативів Національного банку України.

Існує три основні коефіцієнти, за якими розраховують ліквідність банку: коефіцієнт миттєвої ліквідності, генеральний коефіцієнт ліквідності та структурна ліквідність робочих активів [12].

Коефіцієнт миттєвої ліквідності показує, яка частина зобов’язань може бути погашеною негайно та розраховується як співвідношення абсолютно ліквідних активів до поточних зобов’язань:

,

2.15

,

2.15

Коефіцієнт миттєвої ліквідності має складати 15-20%.

Генеральний коефіцієнт ліквідності характеризує здатність банку в разі неповернення виданих позик задовольнити вимоги кредиторів у гранично розумний термін.

,

2.16

,

2.16

Структурна ліквідність робочих активів показує, яка частина працюючих активів банку призначена для негайної виплати за поточними зобов’язаннями.

![]() ,

2.17

,

2.17

Розрахунки коефіцієнтів ліквідності узагальнено в табл. 2.2

Таблиця 2.2 Розрахунок коефіцієнтів ліквідності

|

Показник |

Кінець 2011 |

Кінець 2012 |

Кінець 2013 |

Відхилення (к. 2013-2011) (+/-) |

|

Коефіцієнт миттєвої ліквідності |

0,18 |

0,11 |

0,16 |

-0,02 |

|

Генеральний коефіцієнт ліквідності |

0,18 |

0,11 |

0,16 |

-0,02 |

|

Структурна ліквідність робочих активів |

0,2 |

0,1 |

0,17 |

-0,03 |

Дані таблиці 2.2 свідчать про те, що в 2013 році хоча значення коефіцієнту миттєвої ліквідності трохи нижче нормативного, але за рік стан покращився з 0,11 на початку до 0,16 наприкінці. Найкращий показник ліквідності спостерігався на початку 2011 року. В інші періоди ліквідність була занизькою, але протягом 2013 року показник покращився з 0,107 до 0,172 [23].

Аналіз рентабельності є наступним етапом аналізу фінансового стану банка.

Результативним показником діяльності банку є величина одержаного прибутку. Рівень окупності прибутком статутного і загального капіталу, активів (в т. ч. доходних), а також витрат банку характеризує їх рентабельність.

Оскільки в сучасних умовах витрати часто зростають незалежно від рівня господарсько-фінансової діяльності банку під впливом погіршення загальної економічної ситуації в державі, то прибуток, який часто за обсягами невеликий, не може характеризувати рівень окупності, тобто виникає необхідність визначити рівень ефективності управління банком поряд з прибутком ще і доходом [19].

Чиста процентна маржа розкриває рівень доходності активів від процентної різниці:

![]() ,

2.18

,

2.18

Рентабельність активів показує рівень окупності чистим прибутком середньорічних активів:

![]() ,

2.19

,

2.19

Рентабельність доходних активів вказує на рівень окупності чистим прибутком середньорічних доходних активів в цілому:

![]() ,

2.20

,

2.20

Рентабельність загального капіталу вказує на рівень окупності чистим прибутком середньорічного загального капіталу:

![]() ,

2.21

,

2.21

Розрахунки рентабельності узагальнено в табл. 2.3.

Таблиця 2.3 Розрахунки рентабельності

|

Показник |

Кінець 2011 |

Кінець 2012 |

Кінець 2013 |

Відхилення (к.2013-2011) (+/-) |

|

Чиста процентна маржа |

3,1% |

2,7% |

2,5% |

-0,6% |

|

Рентабельність активів |

1,8% |

2,1% |

2,5% |

0,7% |

|

Рентабельність доходних активів |

2,4% |

2,6% |

3% |

0,6% |

|

Рентабельність загального капіталу |

18,9% |

2,6% |

21,7% |

2,8% |

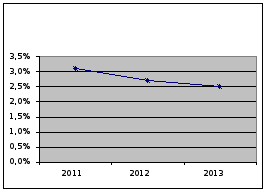

Чиста процентна маржа яка мала на початку 2011 року 28,4%, а наприкінці 2013 року 2,5%, розкриває не тільки рівень доходності активів від процентної різниці, але й характеризує ефективність контролю банку за доходними активами і дешевими ресурсами. Вказана різниця є головним видом надходжень для підтримки ліквідності, платою за ризики по кредитних, інвестиційних та лізингових операціях. Вказане зниження рівня процентної маржі (рис.2.2) підвищує ризик банківських операцій і одночасно знижує ефективність управління [24].

Рис. 2.2 Динаміка процентної маржі Публічного Акціонерного Товариства Комерційного Банку «Приватбанк»

Рентабельність чистого прибутку, в першу чергу доходних активів, яка характеризує рівень окупності ним, за три роки зросла з 0,4% на початок 2011 року до 3% на кінець 2013 року. Це могло статися через посилення кредитної активності [20].

Рентабельність загального капіталу характеризує діяльність банку з точки зору ефективності управління по розміщенню активів, тобто їх можливості приносити доход. Розрахунок даного коефіцієнта показав різке зростання рентабельності загального капіталу протягом трьох років. Варто звернути увагу, що випадки різкого зростання цього показника можуть свідчити про наявність операцій з високим рівнем кредитного ризику.

В цілому фінансовий стан банку можна охарактеризувати як позитивний. Аналіз оцінки фінансової стійкості показав, що капітал банку може захищати його від імовірних ризикових втрат сьогодні і в близькому майбутньому. Негативними тенденціями можна визначити лише те, що знизилася активність банку по залученню вільних коштів та захищеність власного капіталу. Показники аналізу ділової активності знаходяться в нормативних межах. Але ліквідність банку за всіма показниками, крім миттєвої ліквідності занизька. Це означає, що банк не завжди в змозі вчасно розраховуватися зі своїми обов’язками. Всі коефіцієнти рентабельності в нормі, крім чистої процентної маржі (цей показник впав протягом трьох років) [24].