-

Современные методы выбора источников финансирования на предприятии.

Планирование инвестиционной деятельности – это сложный и трудоемкий процесс, в котором необходимо учитывать множество фактов, влияющих на принятие решения. При рассмотрении внешнего направления инвестирования следует рассмотреть несколько проектов и выбрать наиболее выгодный. Применяемые в финансовом анализе методики и критерии можно разделить на две большие группы: статистические (бухгалтерские) и динамические (дисконтные).

К статистическим методам инвестиционных расчётов относятся такие, которые применяются в случае краткосрочного характера инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты определяются на конец периода.

Статистические методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются в основном для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы инвестиционных проектов.

Динамические (дисконтные) методы инвестиционных расчётов используются для обоснования инвестиционных проектов в том случае, когда речь идёт о долгосрочных проектах, которые характеризуются меняющимися во времени доходами и расходами. В основе применения динамических расчётов лежат определённые предпосылки, выполнение которых обеспечивает реализацию расчётов с получением достаточно достоверных результатов.

Методы финансирования инвестиционных проектов:

Венчурный (рисковый) капитал - форма вложения капитала в объекты инвестирования с высоким уровнем риска в расчете на быстрое получение высокой нормы дохода.

Проектное финансирование - финансирование инвестиционных проектов, характеризующееся способом обеспечения возвратности вложений, в основе которого лежат доходы, которые будут получены в будущем от реализации инвестиционного проекта.

-

Источники финансирования инвестиций в стратегии предприятия.

-

Финансовые ресурсы и резервы в инвестиционной деятельности предприятия.

-

В современной экономике существует множество различных возможностей эффективного вложения капитала. Однако большинство российских предприятий испытывают существенную потребность в инвестициях ввиду ограниченности собственных инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой специфический товар, за пользование которым инвестор взимает плату, минимальный размер которой равен доходу от хранения инвестиций на депозитном счете в банке. Они входят в состав финансовых ресурсов организации.

Финансовые ресурсы предприятия - это совокупность собственных денежных доходов и поступлений из вне, предназначенные для выполнения финансовых обязательств предприятия, финансирование текущих затрат и затрат, связанных с расширением производства.

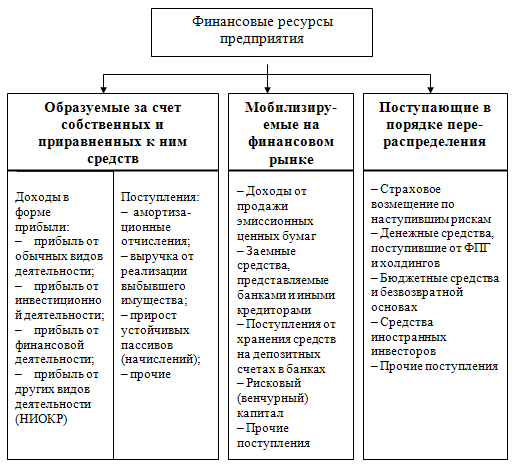

Состав финансовых ресурсов российских организаций представлен на рис. 1.

Рис. 1. Состав финансовых ресурсов организаций (предприятий)

Наличие финансовых ресурсов в необходимых объемах определяет финансовую устойчивость и платежеспособность организаций в краткосрочном и долгосрочном периодах. Потребность в ресурсах устанавливают в плане (прогнозе) доходов и расходов (бюджете) на предстоящий год или квартал. Поэтому они являются объектом учета, анализа, планирования и контроля (осуществляемых финансовыми менеджерами).

Формируемые организацией финансовые ресурсы предназначены как для текущей, так и для инвестиционной и финансовой деятельности. Собственный капитал организации, состоящий из таких источников, как уставный, добавочный и резервный капиталы, а также из нераспределенной прибыли, создает финансовую базу для продолжения и развития деятельности организации. Кроме собственного капитала она вправе использовать в своей хозяйственно-финансовой деятельности средства, полученные из других внутренних и внешних источников. В процессе функционирования она использует начальный (стартовый) собственный капитал для последующего его увеличения посредством наращивания объема производства (продаж) и прибыли, новых эмиссий акций, создания резервного капитала и проч.

Категория капитала организации тесно связана с понятиями финансовых ресурсов и резервов. Как правило, в названии финансового резерва (фонда) отражается направленность использования его средств (амортизационный, инвестиционный, страховой, накопления и др.). В отличие от финансовых ресурсов организации финансовые резервы специально накапливаются в течение определенного периода и расходуются на строго конкретные цели при наступлении непредвиденных обстоятельств (гарантийных случаев, понесенных убытков и т.д.). Нецелевое использование средств резервных фондов (в частности, резервного капитала) возможно только в операционной деятельности — как временный источник финансирования текущих финансово-эксплуатационных потребностей с последующим возвратом средств в состав фонда до окончания отчетного периода (месяца, квартала) или в момент наступления условий использования резервов по целевому назначению (в течение отчетного периода). Не допускается нецелевое использование денежных средств бюджетных фондов и средств целевого финансирования, а также средств некоторых других резервов организации. Источниками средств резервных фондов служат все источники формирования и увеличения капитала организации.

Процесс формирования финансовых ресурсов количественно определен по объему, составу, структуре и управляем со стороны финансистов организации. Формирование и использование финансовых ресурсов неразрывно связано с проводимой финансовой и инвестиционной политикой. Расширение масштабов инвестирования в основной капитал предполагает мобилизацию значительных объемов финансовых ресурсов из внутренних и внешних источников. Формирование финансовых ресурсов на цели капитального инвестирования осуществляют непрерывно — на всех стадиях жизненного цикла организации, начиная с момента его создания и до прекращения деятельности.

Финансовый потенциал организации рассчитывают в том случае, когда изменяется структура финансовых ресурсов или источников их формирования в связи с изменением целей и задач деятельности организации, как правило, при продаже.

В инвестиционной деятельности, связанной с реализацией конкретных инвестиционных проектов, объединяют финансовые ресурсы, привлекаемые как из внутренних, так и внешних источников. Часто эти ресурсы на длительное время отвлекают из текущего оборота в надежде получить будущий полезный эффект (доход в форме прибыли). Условно эти ресурсы можно объединить в составе фонда накопления. Состав финансовых ресурсов во многом аналогичен источникам формирования и увеличения капитала организации. Однако их величина может быть больше за счет источников формирования имущества и других средств, не включаемых в состав капитала (например, выручка от реализации выбывшего имущества, прирост устойчивых пассивов, излишек оборотных активов на начало планируемого года, средства, поступающие в счет долевого участия в строительстве производственных объектов, и т.д.). Оценка объема и структуры источников финансовых ресурсов в денежном выражении служит базой для определения стоимости (цены) организации, оценки стоимости активов — имущества организации, расчета и обоснований эффективности инвестиционных проектов, анализа эффективности деятельности организации при освоении новых сфер деятельности, продуктов и технологий, принятия решения в соответствии с законодательством о несостоятельности (банкротстве) организации, принятия управленческих решений об использовании свободных денежных средств на финансовом рынке и др.

Таким образом, финансовые ресурсы представляют собой совокупность капитала, имущества и других средств организации, выраженных в денежной форме (оценке), которые находятся в его распоряжении или используются им для реализации целей и задач, определенных учредительными документами или сферой деятельности. Наличие у организации достаточного объема собственных финансовых ресурсов создает условия для технического перевооружения и реконструкции действующего производства. Являясь материальными носителями финансовых отношений, финансовые ресурсы оказывают существенное влияние на все стадии воспроизводственного процесса, приспосабливая, тем самым, пропорции производства к общественным потребностям.

Место поиска источников финансирования инвестиций в стратегии предприятия.

Деятельность любого предприятия в той или иной мере связана с инвестиционной деятельностью. Необходимым условием экономического роста является увеличение и создание новых инвестиций в развитие, совершенствование действующих основных фондов и производств, в материальные и нематериальные активы.

Планирование инвестиционной деятельности является одной из основных задач финансового планирования, которое должно обеспечить согласование долгосрочных целей предприятия и использование ресурсов, направляемых на достижение целей. Инвестиционная деятельность предприятия связана с затратами, которые предприятие должно понести на данный момент времени для положительного эффекта в будущем.

Планирование инвестиций относится к одной из наиболее сложных областей финансового планирования, так как имеют место различные виды инвестиций и стоимость инвестиционных проектов; множественность альтернативных вариантов инвестиционных проектов; ограниченность ресурсов; огромный риск, связанный с принятием инвестиционных решений и т.п.

Этапы планирования инвестиционной деятельности:

1. Определение первоочередных целей инвестирования.

2. Определение проблемных мест и оценка риска.

3. Разработка стратегии обеспечения ресурсами. Выбор источников финансирования.

4. Разработка направления инвестирования заключается в разработке общей стратегии деятельности; разработке и обосновании организационной и информационной структуры.

5. Разработка процедур администрирования реализации. Её политика заключается в разработке процедур отчетности о ходе выполнения поставленных задач; разработке процедур документирования и контроля информационного обеспечения; определении политики внешних связей; подготовке кадровых и финансовых процедур; разработке основных процедур выявления и разрешения конфликтов.

Планирование инвестиционной деятельности играет большую роль в формировании эффективной структуры предприятия.

В настоящее время предприятие должно сделать свой выбор из многочисленных направлений развития, многообразия технических решений. Каждое предприятие должно стремиться к эффективному развитию, и тут невозможно обойтись без капиталовложений, которые оно может привлечь как со стороны инвесторов, в том числе и иностранных, так и воспользовавшись своими собственными. Данные инвестиционные ресурсы могут быть направлены на различные цели, как, например, расширение производственных мощностей, техническое перевооружение или реконструкция предприятия, а также освоение новых видов продукции. Безусловно, предприятие может осуществлять и внешнюю инвестиционную деятельность, покупая ценные бумаги других предприятий или же становиться головным предприятием, приобретая контрольный пакет акций какого - либо другого хозяйствующего субъекта. Осуществляя данный вид финансовых инвестиций, предприятие - инвестор выбирает наиболее подходящий для себя вариант, соотнося будущую прибыль и риск, с которым связаны все инвестиционные процессы. Таким образом, можно сделать вывод, что инвестиционная деятельность предприятия направлена на повышение функционирования предприятия в современных экономических условиях, также взаимодействие с другими предприятиями ведет к налаживанию и укреплению внешних связей, а также увеличению прибыли предприятия.

ЗАКЛЮЧЕНИЕ

Инвестиционная деятельность хозяйствующих субъектов осуществляется посредством формируемых ими инвестиционных ресурсов. В рыночной экономике источники формирования инвестиционных ресурсов весьма многообразны.

Важным источником финансирования инвестиционной деятельности фирмы являются собственные средства: часть чистой прибыли, оставшейся после уплаты налогов и других обязательных платежей, амортизация, а также реинвестируемая путем продажи часть основных фондов, иммобилизуемая в инвестиции часть излишних оборотных активов, страховые возмещения убытков, вызванных потерей имущества, другие целевые поступления.

Оптимальной структурой источников финансирования инвестиций является та структура, которая обеспечивает наибольшую рентабельность собственных средств. Поэтому при выборе того или иного источника финансирования инвестиций, будь то внешние или внутренние источники, нужно исходить из необходимости достижения наибольшего экономического эффекта.

В настоящее время предприятие должно сделать свой выбор из многочисленных направлений развития, многообразия технических решений. Так как инвестиционный процесс на микроэкономическом уровне складывается из множества инвестиционных решений, принимаемых отдельными предприятиями, правильность выбора становится важным вопросом для каждого из них. Это позволяет рассматривать создание механизма формирования инвестиционного процесса на предприятии как центральную проблему, стоящую перед экономической наукой и практикой.