МТФР_EK_дневная / Электронные лекции МТФР / мат теория фин рисков / Глава 1_Риски страхования / 6.Процессы исков

.doc6. Процессы исков.

Рассмотрим модель разорения, использующую два случайных процесса: процесс числа исков и процесс совокупного иска

Первый процесс будет моделироваться процессом Пуассона, а второй – составным Пуассоновским процессом.

Для некоторого портфеля страховых договоров обозначим через

N(t)- число исков,

S(t) –совокупность исков в момент времени t.

Пусть N(0)=0 и S(t)=0 пока N(t)=0.

Через

![]() будем означать сумму иска, где

будем означать сумму иска, где

![]() .

Тогда в момент времени t

.

Тогда в момент времени t

![]()

Процесс N(t),

![]() называется процессом числа исков, в то

время, как S(t),

называется процессом числа исков, в то

время, как S(t),

![]() называется процессом совокупного иска.

называется процессом совокупного иска.

Пусть

![]() .

Тогда рассмотрим величины:

.

Тогда рассмотрим величины:

![]()

![]()

Это, соответственно, число исков, которые встретились во временном интервале от t до t+h.

Пусть

![]() - момент появления i-го

иска. Тогда

- момент появления i-го

иска. Тогда

![]() - СВ, для которых

- СВ, для которых

![]() ,

т.е. мы исключаем тот момент времени,

когда два и более исков встречаются в

один и тот же момент времени.

,

т.е. мы исключаем тот момент времени,

когда два и более исков встречаются в

один и тот же момент времени.

Пусть

![]() -

время ожидания, т.е. время, прошедшее

между последними исками:

-

время ожидания, т.е. время, прошедшее

между последними исками:

![]()

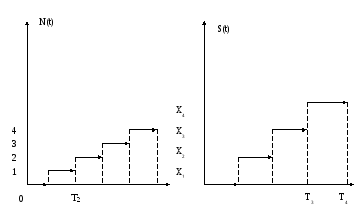

T1

T3

T4

T5

T1

T2

Рис 1. Вид процесса числа исков Рис 2. Вид процесса совокупного иска

N(t) и S(t) – ступенчатые функции.

Разрывы встречаются

в моменты времени

![]() ,

когда появляются иски. Величина ступенек

в эти моменты изменяются на 1 для N(t)

и на соответствующую ему сумму иска

,

когда появляются иски. Величина ступенек

в эти моменты изменяются на 1 для N(t)

и на соответствующую ему сумму иска

![]() для S(t).

для S(t).

Имеются три способа определения процесса числа исков:

-

Глобальный. Для

мы задаем распределения СВ

мы задаем распределения СВ

.

. -

Инфинитезиальный. Задаем вероятность того, что

,

т.е. вероятность появления иска в

бесконечно малом интервале времени от

t

до t+dt.

Эта вероятность пропорциональна длине

интервала

,

т.е. вероятность появления иска в

бесконечно малом интервале времени от

t

до t+dt.

Эта вероятность пропорциональна длине

интервала

т.е. dt.

т.е. dt. -

Метод дискретизации времени (метод времени ожиданий). Здесь задается совместное распределение величин

.

.